关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

核心观点

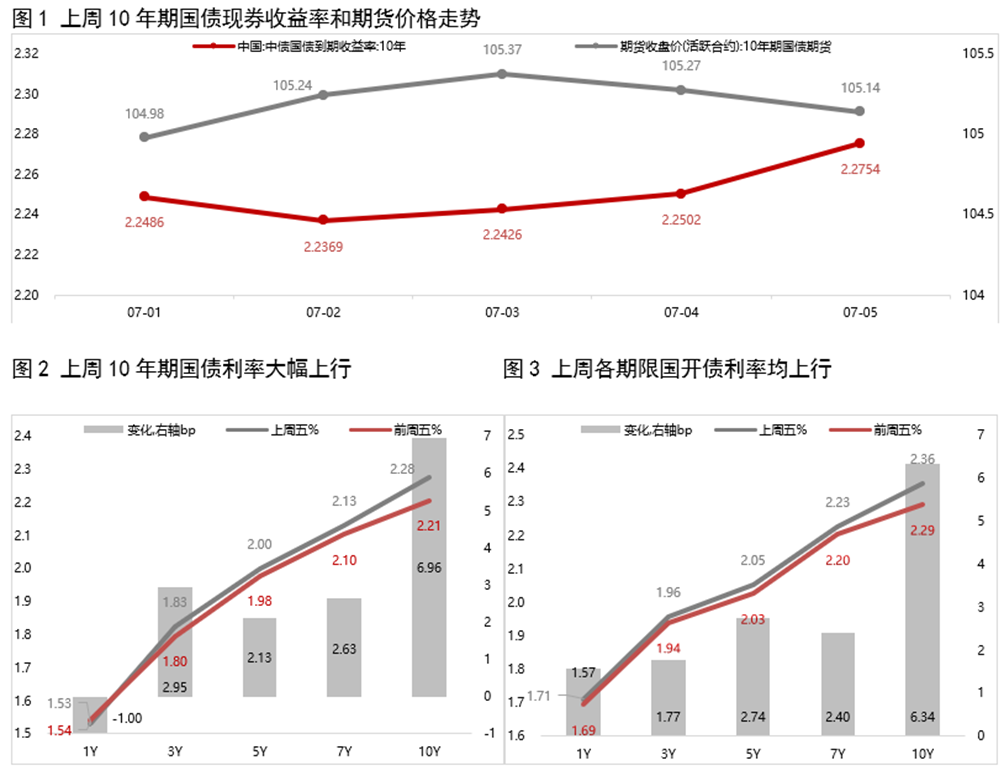

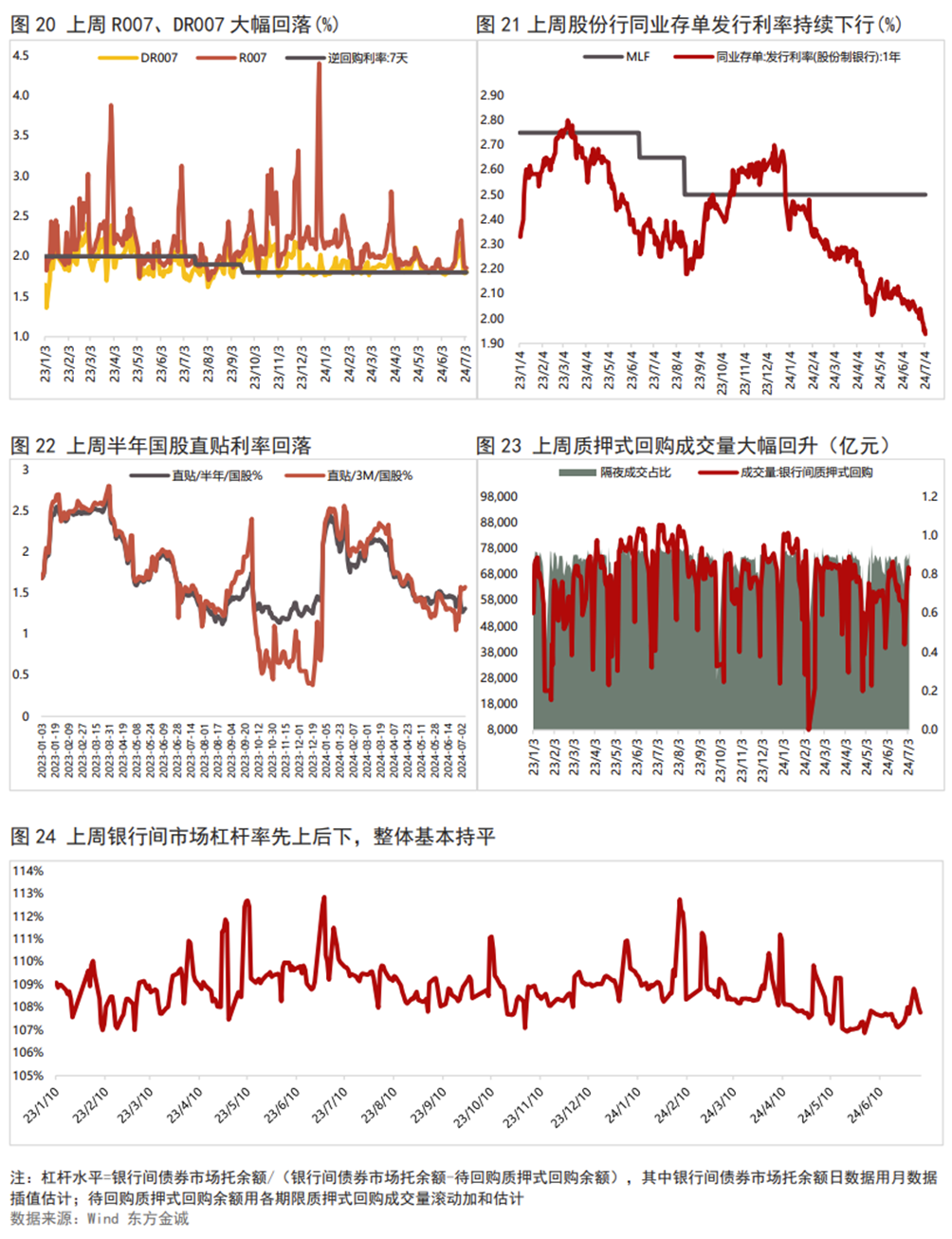

受央行官宣以及确认借券操作影响,上周债市明显回调,长债收益率大幅上行。上周(7月1日当周),央行官宣“将开展国债借入操作”,并在周五确认已与几家主要金融机构签订债券借入协议,并将视市场情况持续借入并卖出国债,债市因此明显回调,10年期国债收益率上行至2.28%,重新回到央行开始提示长债风险时的水平。短端利率方面,上周为月初,资金面平稳宽松,带动短端利率继续小幅下行,收益率曲线大幅走陡。

后续债市面临阶段性调整压力,但基本面偏弱背景下利率走势趋势性反转的条件仍不足。央行借券卖出操作给债市带来调整压力,但因央行的目的在于维持长债收益率稳定,并控制收益率曲线向上倾斜,这意味着央行并没有引导债市大幅调整的意图。同时考虑到基本面偏弱以及机构欠配等支撑债市的因素仍在,因此债市短期大幅调整的风险可控,预计长期国债收益率将被控制在央行合意区间内震荡。参考之前央行喊话提示风险时的国债收益率水平,10年期国债收益率的合意区间下限或在2.3%左右,若低于该水平,央行或将开展债券借入卖出操作。另外值得一提的是,本周一央行公告即日起将视情况开展临时正、逆回购操作,临时正、逆回购利率分别为当日OMO利率-20bp和+50bp,显示收紧利率走廊进入实操阶段,正回购信号对给债市造成利空影响。不过,这一操作所确定的利率走廊在1.6%-2.3%,而自去年8月降息以来,DR007波动区间就持续在这一范围内波动,由此,宣布新利率走廊不会引起资金利率较大幅度波动。

报告正文如下:

一、上周关注:央行借入债券有何影响?

2024年7月1日,央行发布公告表示,将于近期面向部分公开市场业务一级交易商开展国债借入操作。随后7月5日,金融时报发文称,央行表示目前已签协议的金融机构可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。我们认为,央行借券卖出操作的目的旨在维持长债收益率稳定,并控制收益率曲线向上倾斜。今年以来,长期收益率不断突破前低,10年期国债收益率多次下行至2.2%左右,与相应政策利率中枢有较大幅度偏离。央行就此多次向市场提示长债收益率风险。近期在陆家嘴论坛上,潘功胜行长明确表示“当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。”不过,尽管央行多次喊话提示风险,债券市场反应却逐渐钝化,前一周10年期国债收益率再度下破至2.2%。基于此,央行上周确认借券操作,并将逐步落地。

从具体操作来看,央行将采用无固定期限、信用方式借入国债。“无固定期限”意味着央行在卖出借入债券及后期偿还债券过程中有充分自主权,调控可持续进行;“信用方式”意味着无需提供质押,可不限规模的持续借入,且借入过程操作简便。这表明央行借入债券将很快进入实际操作阶段,进而控制收益率曲线。

从对债市的影响来看,央行借券卖出操作给债市带来调整压力,但因央行的目的在于维持长债收益率稳定,并控制收益率曲线向上倾斜,这意味着央行并没有引导债市大幅调整的意图。同时考虑到基本面偏弱以及机构欠配等支撑债市的因素仍在,因此债市短期大幅调整的风险可控,预计长期国债收益率将被控制在央行合意区间内震荡。参考之前央行喊话提示风险时的国债收益率水平,10年期国债收益率的合意区间下限或在2.3%左右,若低于该水平,央行或将开展债券借入卖出操作。

二、上周市场回顾

2.1二级市场

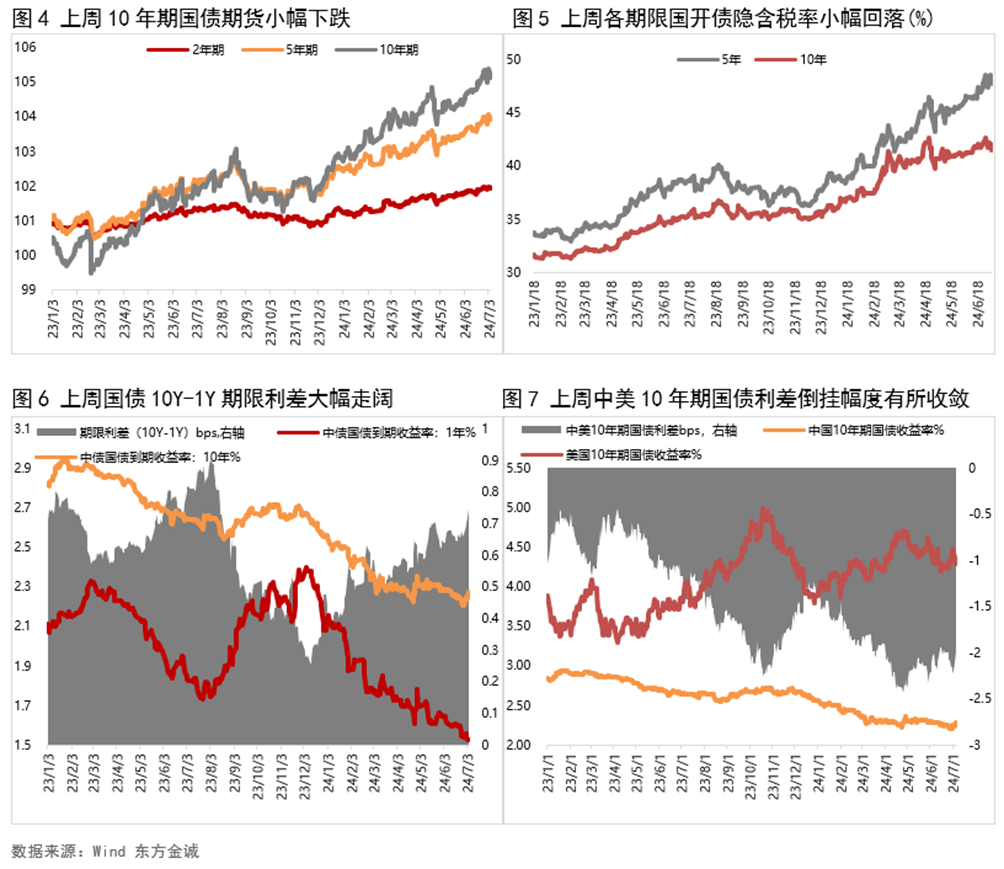

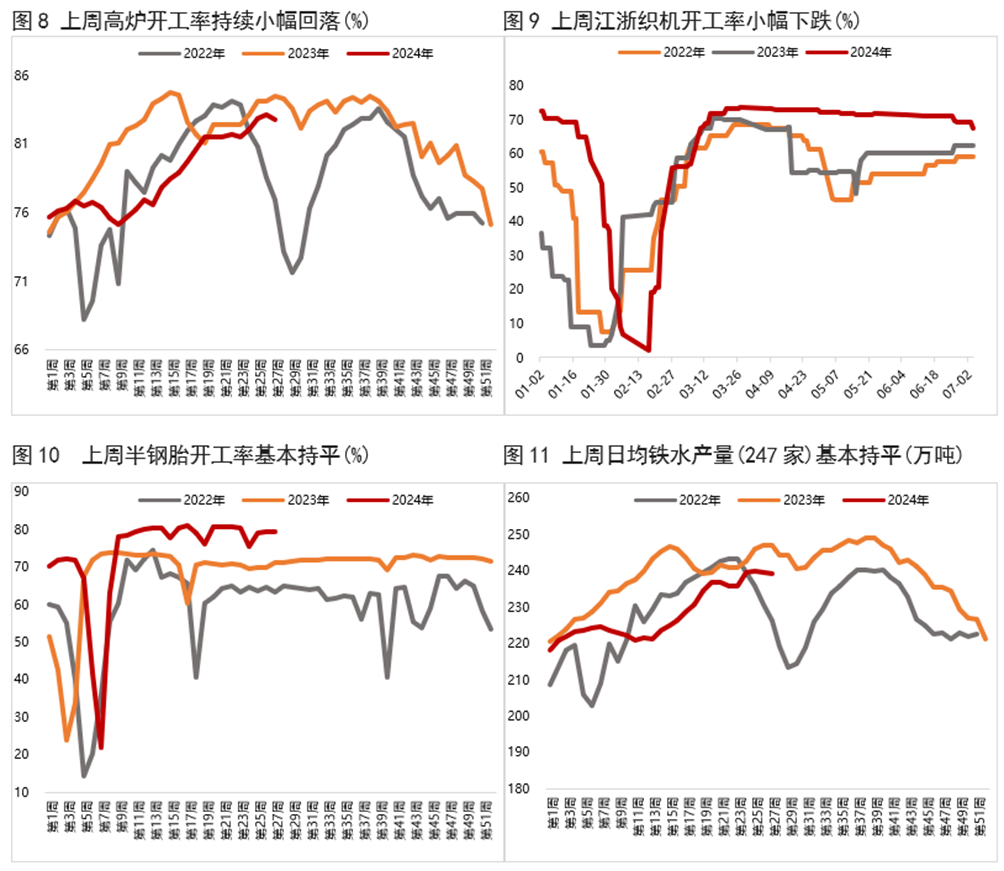

上周债市明显回调,长端利率大幅上行。全周看,10年期国债期货主力合约累计大幅下跌0.21%;上周五10年期国债收益率较前一周五上行6.96bp,1年期国债收益率较前一周五下行1.00bp,期限利差大幅走阔。

7月1日:上周日公布的PMI数据连续2个月处于收缩区间,基本面偏弱局面延续,周一早盘债市持续走强,但央行午后突然宣布“将开展国债借入操作”,债市大幅回调。当日银行间主要利率债收益率普遍大幅上行,10年期国债收益率上行4.28bp;国债期货各期限主力合约全线收跌,10年期主力合约跌0.37%。

7月2日:周二,市场情绪逐渐回暖,当日银行间主要利率债收益率普遍下行,10年期国债收益率下行1.17bp;国债期货各期限主力合约集体收涨,10年期主力合约涨0.25%。

7月3日:周三,市场延续暖势,中短债表现较强,而长债受央行借券落地传闻压制小幅回调。全天看,银行间主要利率债收益率多数下行,而10年期国债收益率上行0.57bp;国债期货各期限主力合约集体收涨,10年期主力合约涨0.15%。

7月4日:周四,市场继续提前交易央行借券落地,加之经历前两日修复,止盈需求有所上升,债市小幅走弱。当日银行间主要利率债收益率普遍小幅上行,10年期国债收益率上行0.76bp;国债期货各期限主力合约全线下跌,10年期主力合约跌0.07%。

7月5日:周五,金融时报发文称,确认央行已与几家主要金融机构签订债券借入协议,并将视市场情况持续借入并卖出国债,推升市场谨慎情绪,债市延续回调态势。当日银行间主要利率债收益率多数大幅上行,其中,10年期国债收益率上行2.52bp;国债期货各期限主力合约全线下跌,10年期主力合约跌0.14%。

2.2一级市场

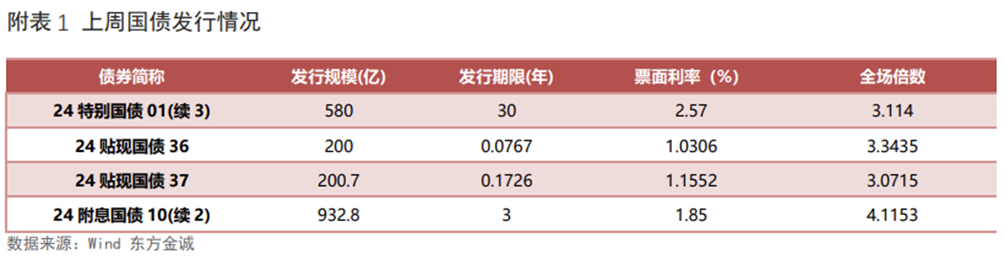

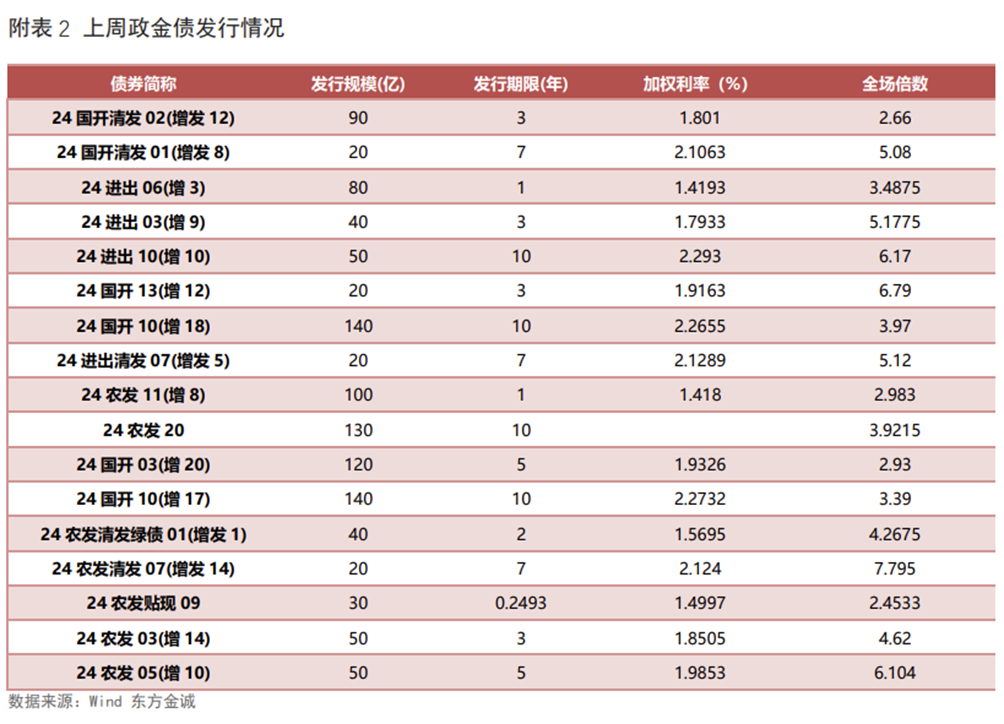

上周共发行利率债51只,环比减少15只,发行量3873亿,环比减少2126亿,净融资额401亿,环比减少1630亿。分券种看,上周政金债发行量环比增加,而国债、地方债发行量环比减少;国债净融资额环比增加,而政金债、地方债净融资额环比大幅减少。

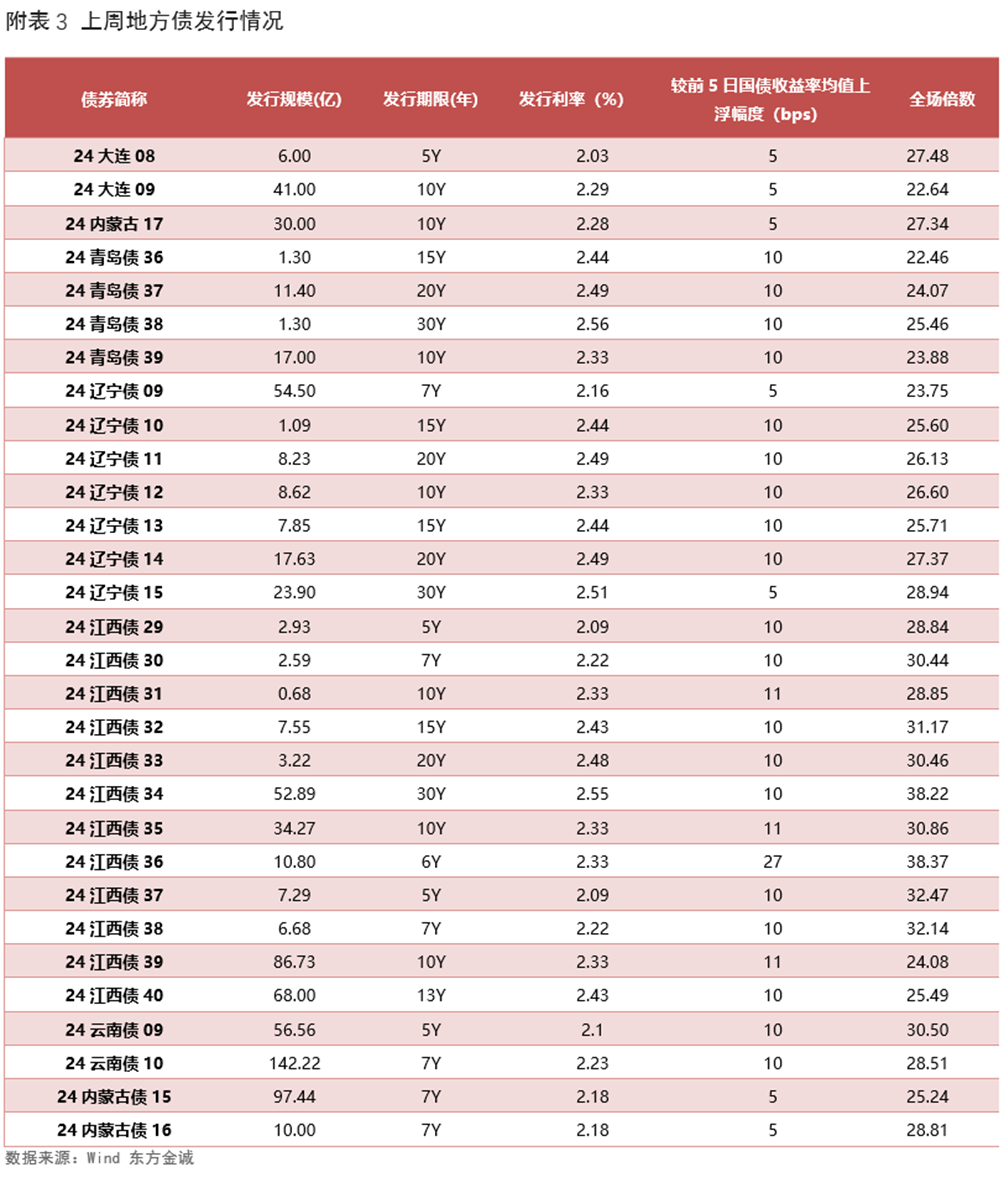

上周利率债认购需求整体尚可:共发行4只国债,平均认购倍数为3.41倍;共发行17只政金债,平均认购倍数为4.52倍;共发行30只地方政府债,平均认购倍数为28.06倍。(上周利率债发行情况详见附表1-3)

三、实体经济观察

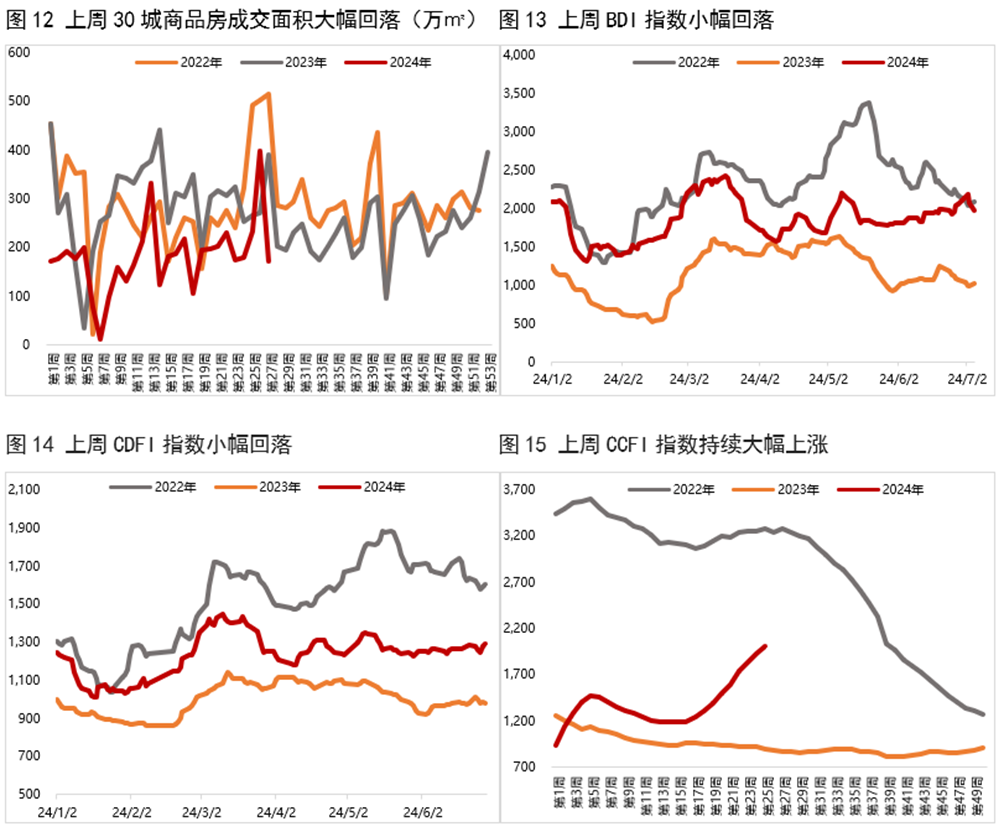

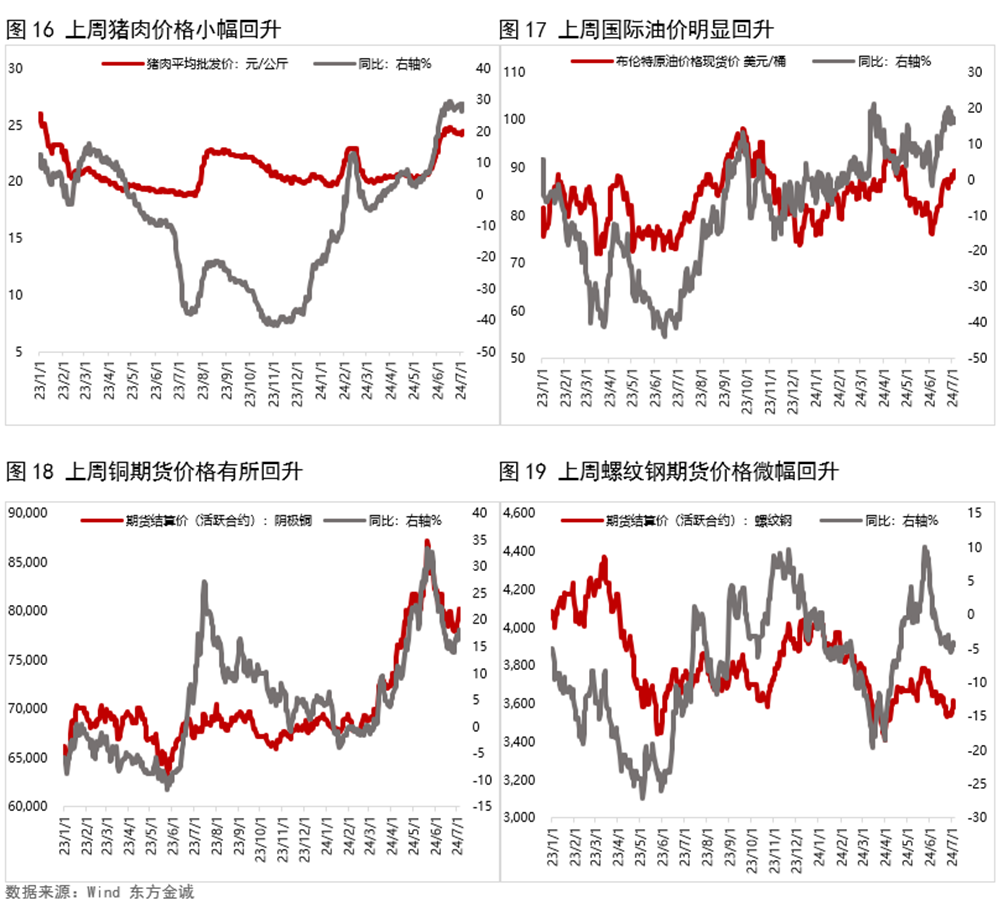

上周生产端高频数据涨跌不一,其中,高炉开工率、江浙织机开工率小幅下滑,而半胎钢开工率、日均铁水产量与前一周基本持平。从需求端来看,上周出口集装箱运价指数CCFI继续大幅上涨,而BDI指数和进口干散货运价指数CDFI均小幅回落,同时30大中城市商品房销售面积大幅回落。通胀方面,上周猪肉价格小幅回升,而大宗商品价格多数下跌,其中,铜、螺纹钢价格均有所下滑,而原油价格有所回升。

四、上周流动性观察

附表:

本文作者 | 研究发展部 瞿瑞 冯琳

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。