关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

本文目录

1. 上周美债收益率走势回顾

2. 短期走势展望

3. 10Y-2Y收益率曲线倒挂幅度扩大6bp至17bp

4. 中美利差倒挂幅度收窄5bp至169bp,短期内深度倒挂状态还将持续

报告正文如下

1.上周美债收益率走势回顾

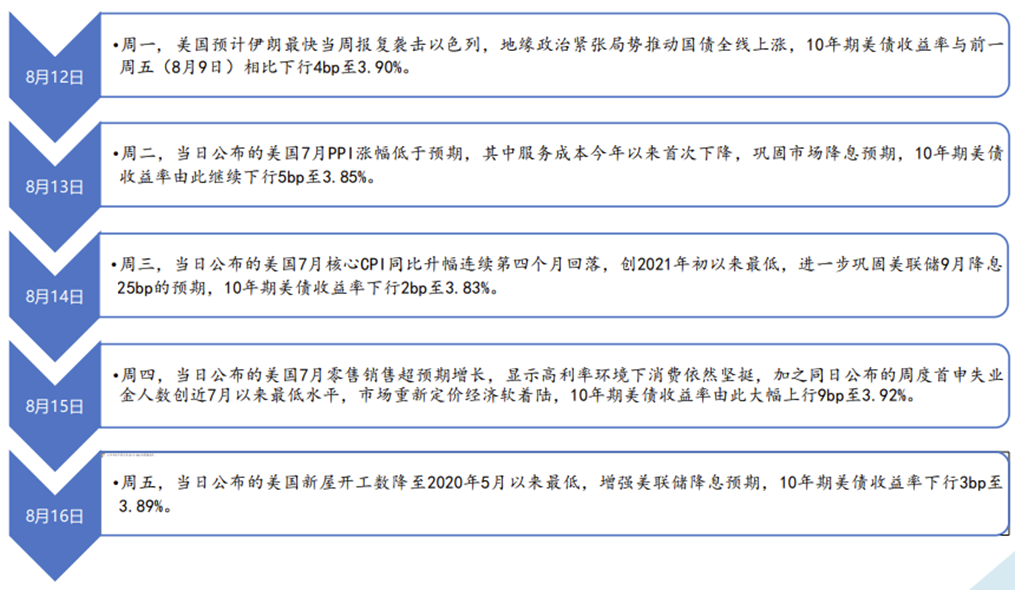

2024年8月12日当周,10年期美债收益率震荡下行。具体来看:周一,美国预计伊朗最快当周报复袭击以色列,地缘政治紧张局势推动国债全线上涨,10年期美债收益率与前一周五(8月9日)相比下行4bp至3.90%;周二,当日公布的美国7月PPI涨幅低于预期,其中服务成本今年以来首次下降,巩固市场降息预期,10年期美债收益率由此继续下行5bp至3.85%;周三,当日公布的美国7月核心CPI同比升幅连续第四个月回落,创2021年初以来最低,进一步巩固美联储9月降息25bp的预期,10年期美债收益率下行2bp至3.83%;周四,当日公布的美国7月零售销售超预期增长,显示高利率环境下消费依然坚挺,加之同日公布的首申失业金人数创近7月以来最低水平,市场重新定价经济有望软着陆,10年期美债收益率由此大幅上行9bp至3.92%;周五,当日公布的美国新屋开工数降至2020年5月以来最低,增强美联储降息预期,10年期美债收益率下行3bp至3.89%,与前一周五(8月9日)相比下行5bp。

2.短期走势展望

本周杰克逊霍尔会议上鲍威尔的讲话将是市场关注重点。鉴于7月外部冲击对基本面和金融市场的影响基本消散,且近期投资者对降息预期的提前抢跑,以及金融环境的持续宽松,本质上已经达到了降息的效果,因此预计鲍威尔不会对降息时点与幅度给出明确答复,增量信息料将有限。因此,短期看10年期美债收益率料将在3.9%的中枢附近小幅震荡。

3. 10Y-2Y收益率曲线倒挂幅度扩大6bp至17bp

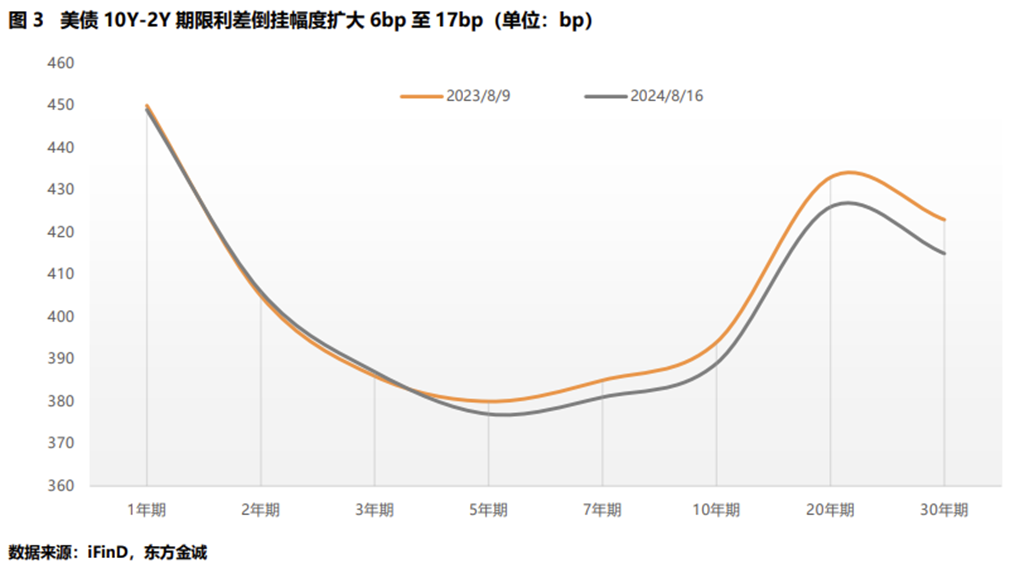

截至8月16日,与前一周五(8月9日)相比,各期限美债收益率走势分化。其中,2年期和3年期美债收益率均上行1bp,其余各期限美债收益率均下行。1年期、3年期、7年期、10年期美债收益率分别下行1bp、3bp、4bp和5bp,20年期、30年期美债收益率分别下行7bp和8bp。由此,当周10Y-2Y美债期限利差倒挂幅度扩大6bp至17bp。

4.中美利差倒挂幅度收窄5bp至169bp,短期内深度倒挂状态还将持续

截至8月9日,与前一周五(8月2日)相比,由于10年期美债收益率下行5bp,而同期10年期中债收益率保持不变,中美10年期国债利差倒挂幅度收窄5bp至169bp。短期内,由于10年期美债收益率还将在3.9%附近小幅震荡,而10年期中债利率料将在2.1%-2.3%之间波动,因此预计中美10年期国债利差深度倒挂状态仍将持续。

![注:[1]不含绿色资产支持证券](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20240822s/774/w1015h559/20240822/a221-199abf44108271afd2c18b4f0a046123.png)

注:

[1]不含绿色资产支持证券

本文作者 | 研究发展部 白雪

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。