关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

问题一:地量成交的原因是什么?下限在哪?

地量成交核心原因包括前期风格制约、增量投资者减少、监管政策趋严、杠杆资金与外资交投情绪萎靡,成交额进一步缩量空间小于 1000 亿。

问题二:“地量”是否意味着“地价”,缩量完全后的胜率赔率如何?

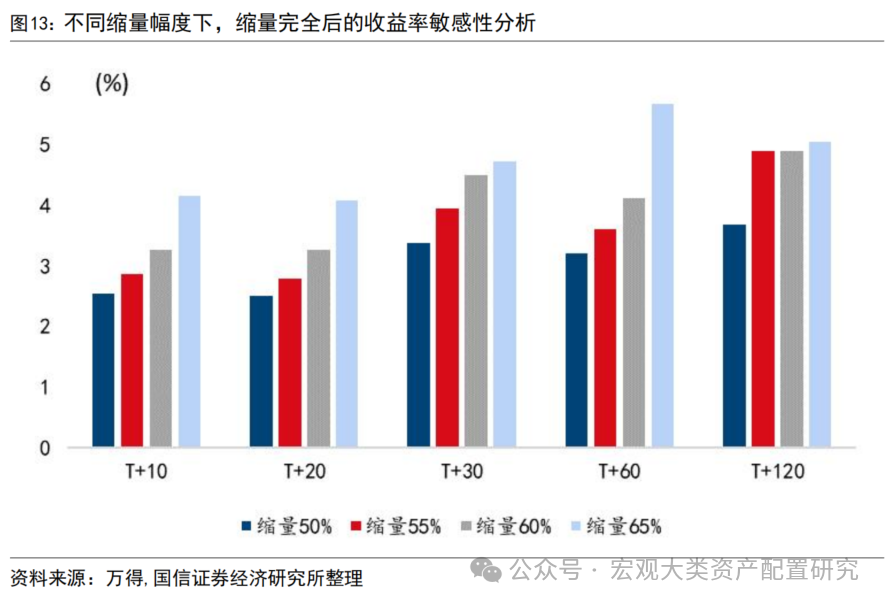

“地量”不完全指向地价,基于区间内趋势做判断能够更好地提高胜率赔率。单纯看“地量”或“换手率触底”,不意味着调整结束,这与 A 股盈利周期有较大关系,分子端有改善的区间里,或是有结束磨底预期的情况下“地量”才能更好地确认“地价”。A 股极限状态下的缩量幅度接近 70%,本轮已接近 65%。从胜率上看,“缩量完全”后的 10 个交易日到 120 个交易日的赔率均为正,胜率均大于 70%,其中前一个半月内胜率最高,一个半到三个月内赔率最好,“成交额膝斩”后续赔率显著优于“成交额腰斩”。

问题三:缩量反弹后二次缩量的空间多大,地量成交持续时间多长?

综合几轮缩量幅度大于 65%的情况看,第一次高点缩量基本以“腰斩”为主,“腰斩”后出现一定程度的企稳反弹,而后进入二次缩量的过程,“二次缩量+地量运行”整体持续时间在 3-4 个月。二次缩量后的地量运行时间取决于分子端的预期差、二次缩量的幅度以及二次缩量的时间,分子端预期差强、二次缩量时间短且幅度大的情况,后续更容易出现反弹。

问题四:交投情绪改善后买什么?

风格上看,交投情绪出现实质性改善后成长、中小盘占优,其中“实质性改善”指的是低点放量至翻倍以上的情况,即成交额恢复缩量前状态。行业层面,缩量期间加速下跌的行业缩量结束后一个月内表现较好。选取缩量幅度超过 60%,缩量期间下跌 8%以上的时间段,一级行业呈现“缩量期间跌的越多,缩量结束后的1个月内弹性越大”的状态,典型案例包括2017 年末的计算机、2018 年 Q4 的房地产和环保、2021 年 4-5 月的茅指数宁指数、2022 年 5 月和 11 月的新能源车。

问题五:地量成交如何破?

当前地量成交长期核心问题来自分子端,分子端整体向上拐点还没出现,依旧需要等待企业居民存款增速差、M1、PMI 等领先指标的好转。同时 A 股市场大量中下游企业脱离“高增长”后,估值方式发生变化,投资者对市盈率的路径依赖降低。

耐心资本持续赋能 A 股投资,险资、被动资金后续或成长期增量资金来源,与私募权益仓位回暖形成共振。年初以来险资增配权益资产动力较强,对ROE稳定的高股息企业举牌热度亦有提升,在过去数轮市场反转向上或短期强势反弹区间,私募是微观流动性的边际贡献项。耐心资本持续赋能A股投资的背景下,预计私募权益仓位将在分子端逐步明朗的过程中稳步提升,与长期资金形成共振。

风险提示:

海外地缘冲突加剧;增量资金流入持续减缓;文中数据复盘仅作为梳理,不涉及当前行业推荐逻辑。

问题1:地量成交的原因是什么?下限在哪?

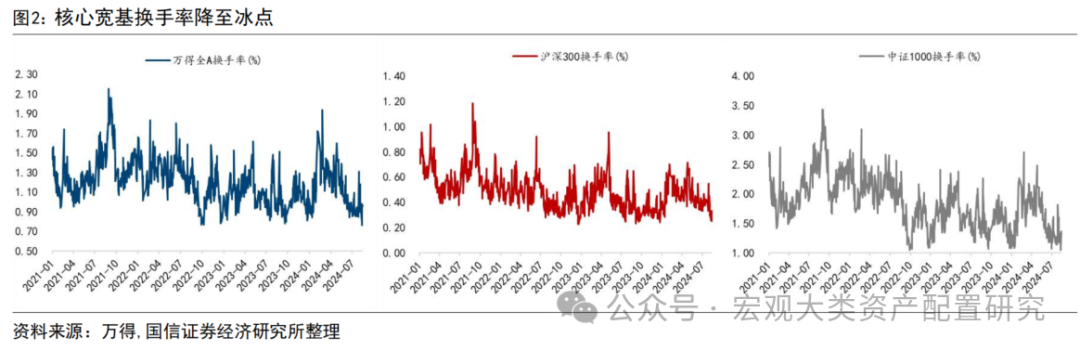

地量成交核心原因包括前期风格制约、增量投资者减少、监管政策趋严、杠杆资金与外资交投情绪萎靡。近期市场成交额进一步跌破前低,万得全A指数成分口径下8月12日至14日成交额均在5000亿以下,全周日均成交额低于5300亿。其中8月13日成交额触及2021年以来最低点。前期投资者在估值轮动高低切的市场风格中疲于奔命,新增散户投资者持续减少,杠杆交易与量化监管政策趋严,一定程度上削弱市场交投活跃度。两融交易活跃度持续降低叠加外资流出,使得微观流动性层面负反馈效应进一步增强。

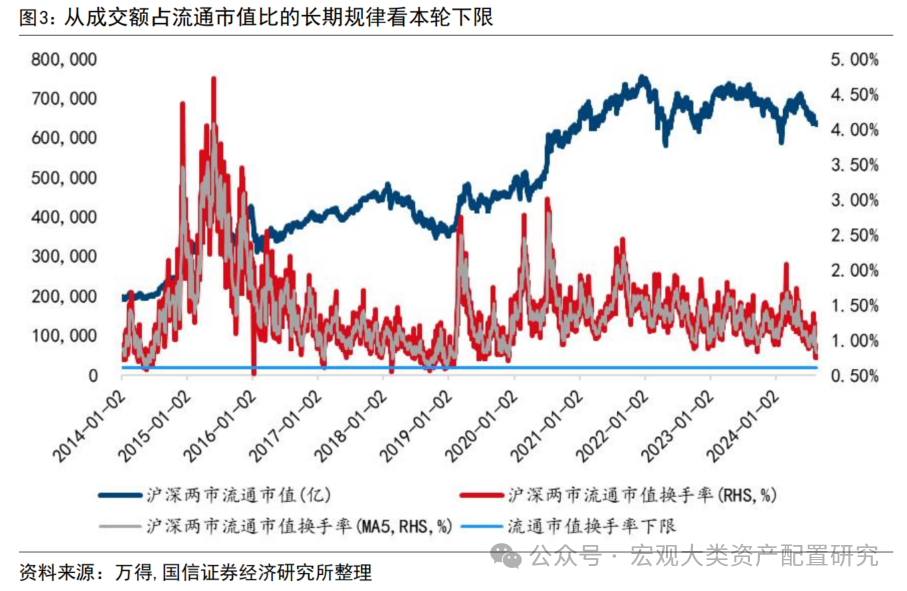

当前投资者关注成交额的下限在哪,我们从两个维度基于定量定性分析,成交额进一步缩量空间小于1000亿。按照过往10年沪深两市换手率的历史底部看,对应换手率为0.613%,结合近半个月流通市值测算下的极致缩量成交额仍在4000亿以上。与此同时,考虑换手更高的私募基金定价权在2019年后快速上升,当前私募基金股票仓位到达近三年相对低位,后续交投情绪转暖或抢跑于市场其他类型投资者,对成交额形成小幅提振。

问题2:“地量”是否意味着“地价”,缩量完全后的胜率赔率如何?

从近10年的情况看,“地量”不完全指向地价。我们以滚动250个交易日为衡量准绳,触及250个交易日成交额低点后的5、10、20、60个交易日大盘、全A的赚钱效应均无明显改善,单纯从成交额的维度筛选量的绝对底部胜率不高,2016年初、2022年Q3在地量效应出现后指数在往后20个交易日进一步调整,而后才迎来反弹。

“换手率触底”后市场赚钱效应有较大改善的规律近3年同样失效。考虑A股流通市值变迁,“换手率触底”是除了“成交额触底”外另一个可以考虑的维度。我们以滚动10日沪深两市流通市值换手率触及250日低点作为“换手率触底”信号,信号首次触发后的5、10、20、60个交易日内,大盘、全A的平均涨幅在1%以下。与此同时,拉长持有期看,“换手率触底”后1年正收益较好的情况主要集中在2018年以前,近三年失效,这同样与A股盈利周期有较大关系,分子端有改善的区间里,或是有结束磨底预期的情况下“地量”才能更好地确认“地价”。

单纯的“地量”或换手率触底后胜率&赔率一般,基于区间内趋势做判断能够更好地提高胜率赔率。A股极限状态下的缩量幅度接近70%,本轮已接近65%。

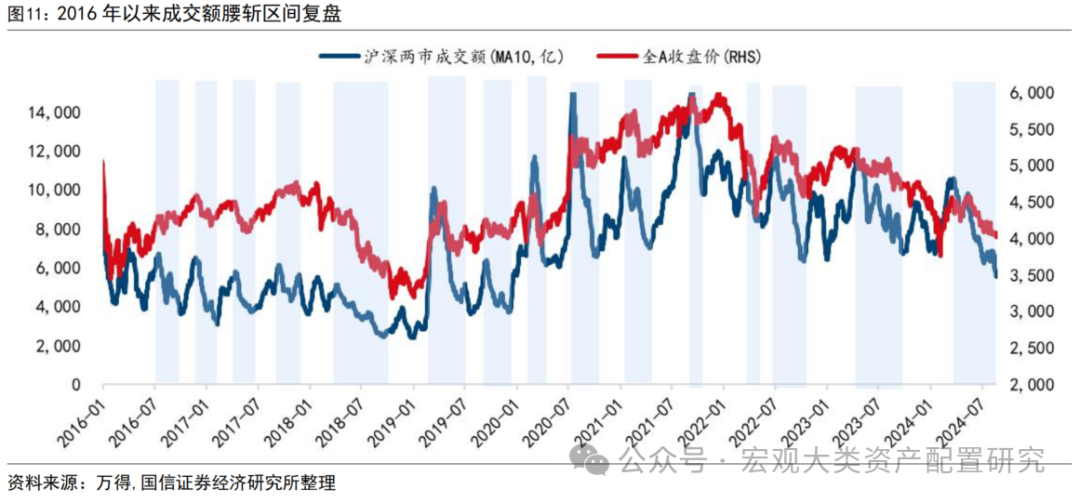

2016年以来,在半年内的维度看,共出现过15段十分明显的缩量区间。时间维度上看,上述15个区间平均持续时间在60个交易日附近,近两年的两轮缩量持续时间明显变长。从成交额的上下限看,2019年以前常态化的缩量从8000亿收敛至3500亿以下,近2年的5轮缩量区间成交额高点大约为13000亿,下限从8000亿不断收敛至5000亿以下。

从胜率上看,“缩量完全”后的10个交易日到120个交易日的赔率均为正,胜率均大于70%,其中前一个半月内胜率最高,一个半到三个月内赔率最好。从缩量幅度与缩量完成后不同交易日区间内的赔率情况看,“成交额膝斩”(缩量65%)情况下后续赔率显著优于“成交额腰斩”(缩量50%)。

问题3:缩量反弹后二次缩量的空间多大,地量成交持续时间多长?

对于“腰斩以上,接近膝斩”的缩量区间,“二次缩量+地量成交”整体时间在3-4个月。交投情绪“膝斩式”走弱并非一蹴而就,成交额“腰斩后”,在分子端预期变化不强的情况下会出现博弈带来的交投情绪反弹,但时间通常不会超过15个交易日,而后开启二次缩量。整个过程看,如果二次缩量经历的时间短且缩量幅度大,后续更容易迎来情绪面上的反弹。相反地,如果二次缩量出清过程较慢,后续地量运行时间会更长,“缩量+地量运行”整体时长在3-4个月附近。

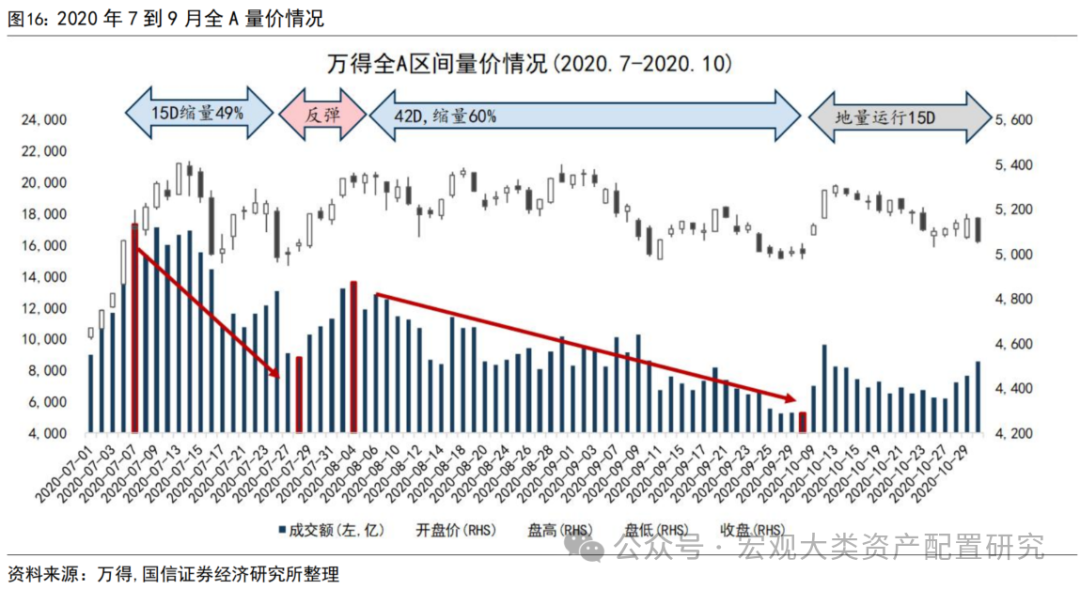

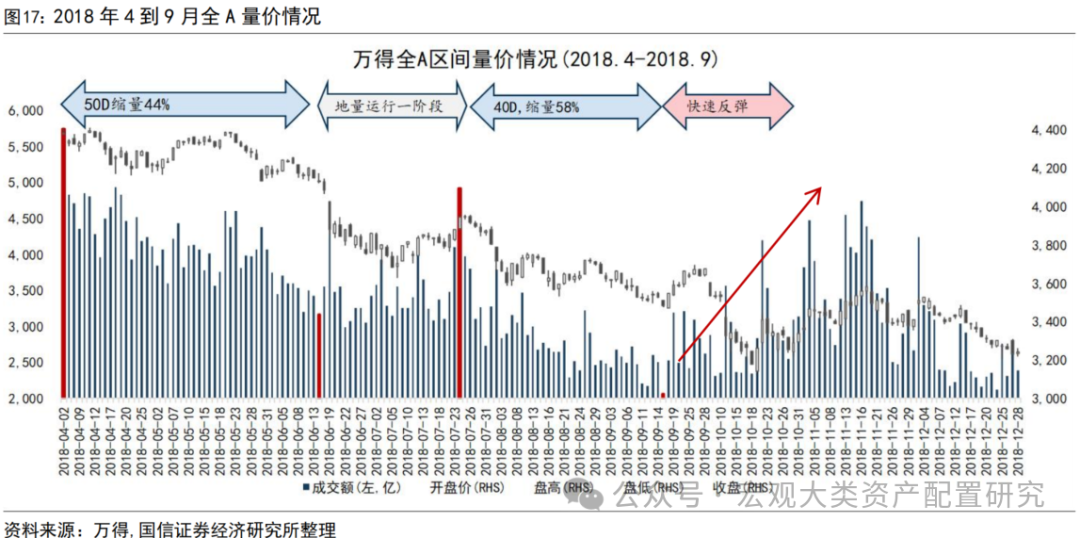

缩量本质上是消磨预期差,以2018年为例,若是第一轮缩量、地量运行、第二轮缩量整体持续时间较长,二轮缩量完全后交投情绪快速反弹概率更大。2018年全年经济数据全面回落,而且相对宏观指标来说,企业利润下滑幅度更大,分子端的疲弱是市场持续调整的核心原因。从分析师一致预期数据看,对分子端弹性的预期差不断被消磨,中小企业4Q18计提减值损失形成共识,因此,第一轮缩量、地量运行和第二轮缩量整体持续时间相较于其他几轮“膝斩缩量”的区间要更长,但第二次缩量60%后,2018年9月起成交额迎来了季度维度的快速反弹。

综合上述几轮缩量幅度大于65%的情况看,第一次高点缩量基本以“腰斩”为主,“腰斩”后出现一定程度的企稳反弹,而后进入二次缩量的过程,“二次缩量+地量运行”整体持续时间在3-4个月。二次缩量后的地量运行时间取决于分子端的预期差、二次缩量的幅度以及二次缩量的时间,分子端预期差强、二次缩量时间短且幅度大的情况,后续更容易出现反弹。

问题4:交投情绪改善后买什么?

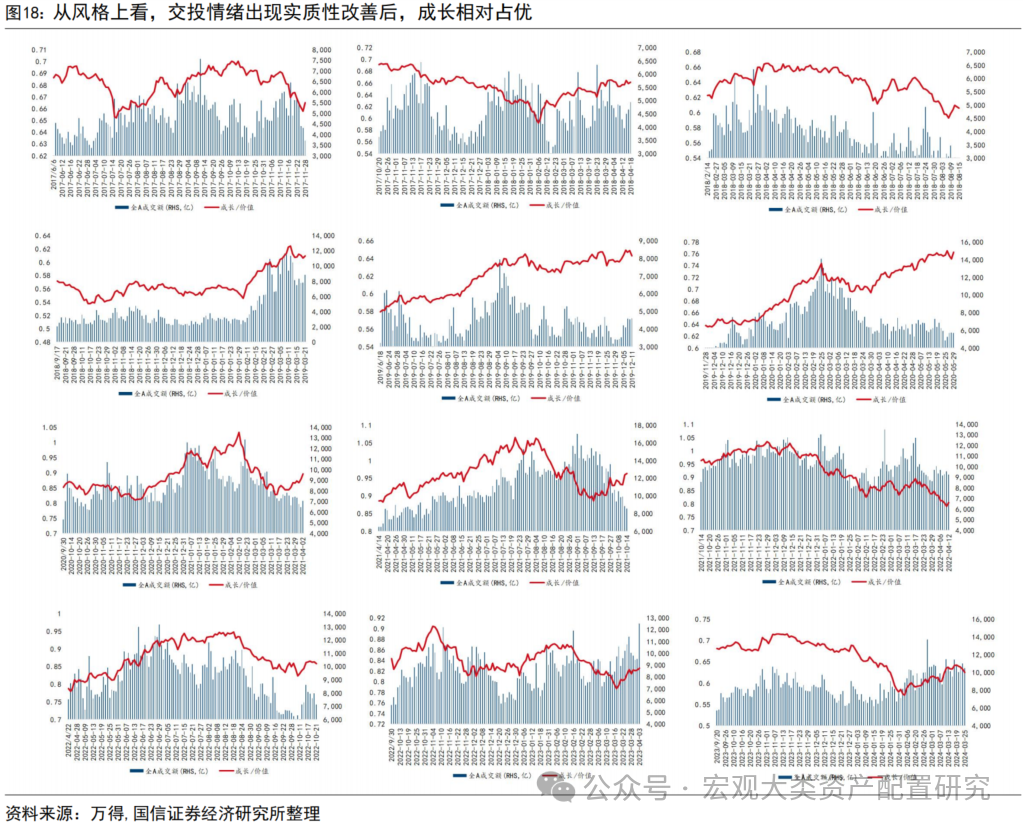

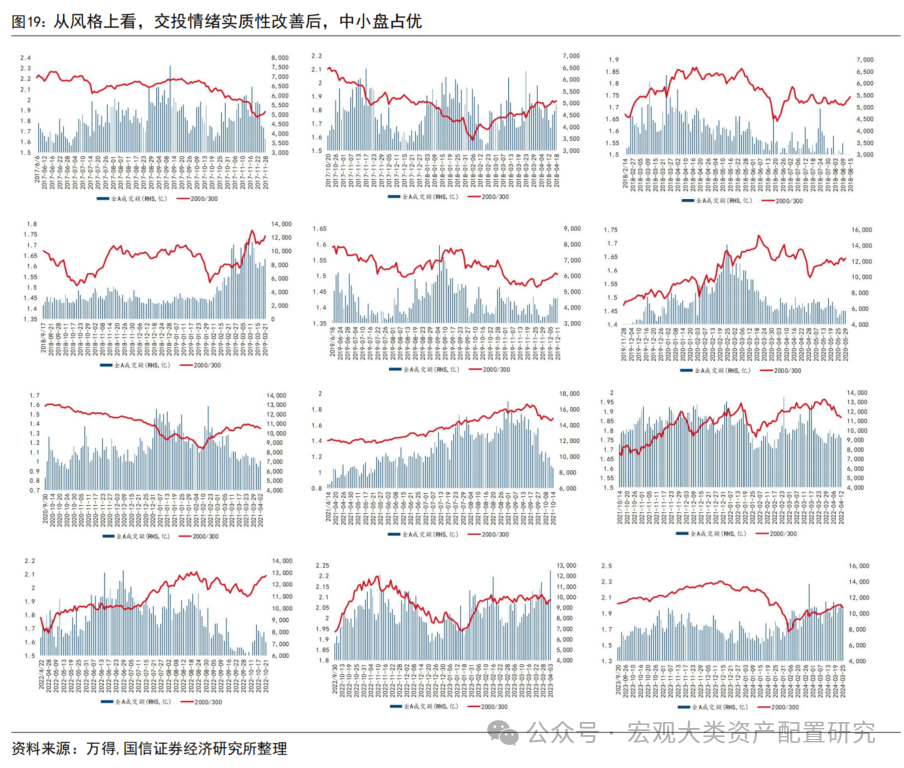

风格上看,交投情绪出现实质性改善后成长、中小盘占优。我们以2016年以来触及区间“地量”的15个极小值日期为起点,观测往后120个交易日内成长相对价值的超额收益。从结果上看,120个交易日维度内,成长与价值表现出相对均衡的态势,但是在2019年2-3月、2019年8-9月、2019年11月-2020年2月、2020年11月-2021年2月、2021年4-7月等成交额明显回暖的阶段,成长占优显著。若出现区间“地量”,但后续并未出现交投情绪的实质性改善(如2018年10-12月、2018年上半年等),则价值相对占优。对于大小盘,我们以沪深300和国证2000的比价关系作为衡量标准,同样可以得到类似的结论,仅有在交投情绪明显改善,成交额从低点放量至翻倍以上的情况下,中小盘占优。

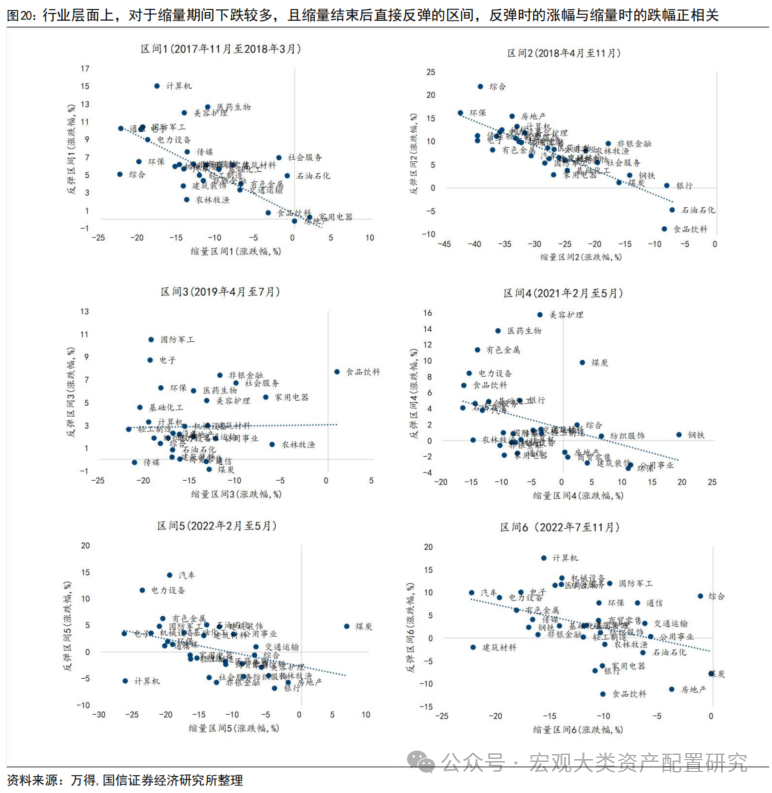

行业层面上,缩量期间加速下跌的行业缩量结束后一个月内表现较好。我们选取缩量幅度超过60%,缩量期间下跌8%以上的时间段,观测各行业缩量期间的表现与缩量结束后20个交易日的表现情况,不难发现缩量结束后的表现基本与缩量下跌期间呈负相关,即缩量期间跌的越多,缩量结束后的1个月内弹性越大。典型的案例包括2017年末的计算机、2018年Q4的房地产和环保、2021年4-5月的茅指数宁指数、2022年5月和11月的新能源车。

问题5:地量成交如何破?

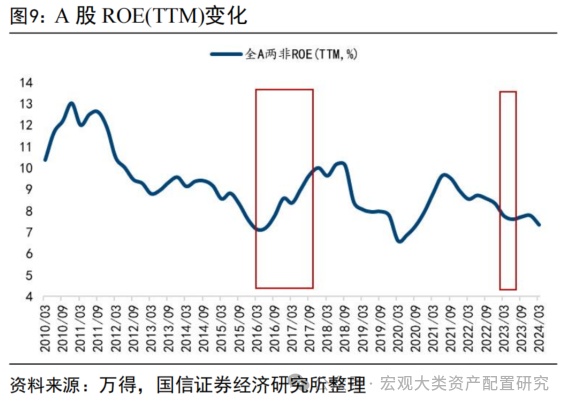

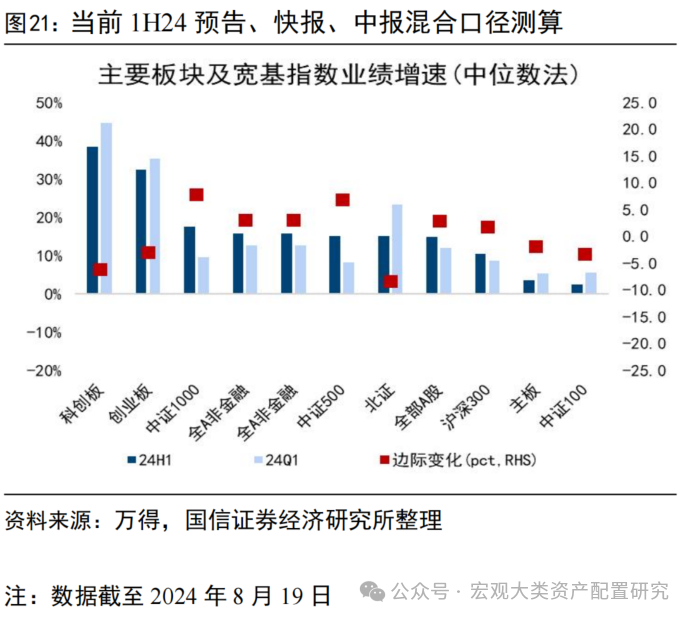

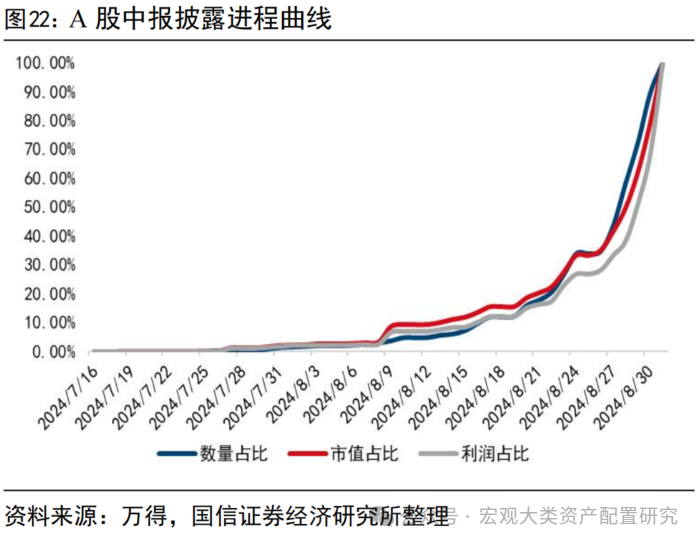

当前地量成交长期核心问题来自分子端。首先从金融数据看,7月金融数据有季节性因素,但确实反映了内生需求亟待改善,单月M1-M2同比剪刀差小幅回落,除了市场前期预期充分的存款向理财转移和“手工补息”外,实体部门当前消费、投资动能依旧有改善空间。再从价格弹性看,可选消费价格环比较弱对CPI形成一定拖累,代表地产基建链条的钢材和非金属建材价格持续低迷拖累PPI。近20年工业企业利润增速、全A两非ROE与PPI在方向上、幅度上都存在较强的一致性规律。分子端整体向上拐点还没出现,依旧需要等待企业居民存款增速差、M1、PMI等领先指标的好转。从目前中报的披露情况看,分子端边际改善的确定性较强,但考虑到仍有超过50%的企业于最后一周披露中报,或存一定变数。

同时A股估值方式发生变化,投资者对市盈率的路径依赖降低。A股企业属性脱离“高增长”特征后,市场估值底层逻辑也从“成长性驱动”(PE-EPS体系)转化为“资产重估驱动”(PB-ROE体系)。五月以来市场回调,中小盘估值出清更充分,但是分子端更弱,而以沪深300为代表的大盘核心宽基估值出清的幅度不够,因此就有了不断“高低切”的交易模式,赚钱效应也不持续。

耐心资本持续赋能A股投资,险资、被动资金后续或成长期增量资金来源,与私募权益仓位回暖形成共振。受保费收入增速、负债端以及IFRS9新会计准则影响,险资增配权益资产动力较强。2024年以来,险资对权益资产的配置比例有所回升,从近两年险资举牌的情况看,险资对ROE稳定的高股息企业整体举牌热度亦有提升,后续以险资为代表的耐心资本有望进一步提振交投情绪。2014-2015年、2019-2021年两轮市场上行期间,除了险资外,私募也是微观流动性的较大贡献项,私募基金股票管理规模近两年持续溃缩,但目前已有边际企稳迹象,伴随分子端逐步明朗,预计下半年有望与险资形成共振,为打破“地量成交”贡献力量。

风险提示:

(1)海外地缘冲突加剧;

(2)增量资金流入持续减缓;

(3)文中数据复盘仅作为案例梳理,不涉及当前行业推荐逻辑;

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

本文节选自国信证券2024年8月21日研究报告《蓄力向上系列(十一)—地量成交五问五答》