关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

本文目录

1. 上周美债收益率走势回顾

2. 短期走势展望

3. 10Y-2Y收益率曲线倒挂幅度扩大3bp至11bp

4. 中美利差倒挂幅度扩大7bp至174bp,短期内深度倒挂状态还将持续

报告正文如下

1.上周美债收益率走势回顾

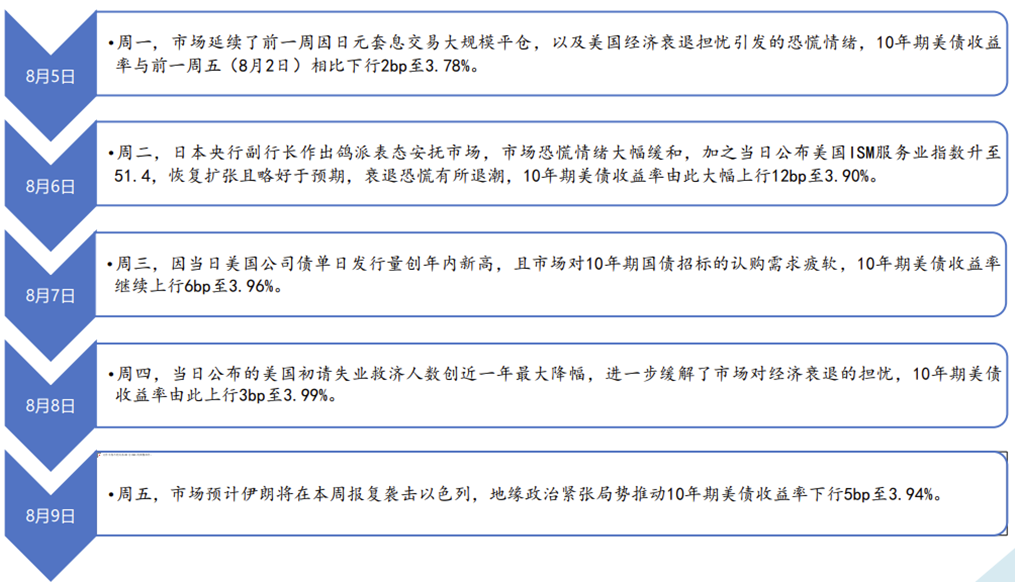

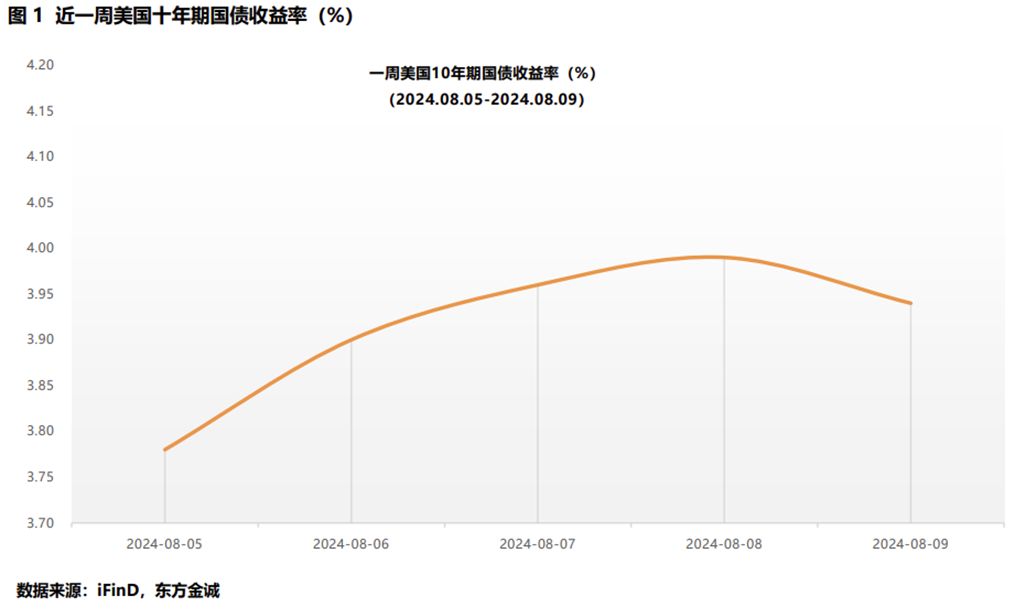

2024年8月5日当周,10年期美债收益率在前一周显著下行后大幅回升。具体来看:周一,市场延续了前一周因日元套息交易大规模平仓,以及美国经济衰退担忧引发的恐慌情绪,10年期美债收益率与前一周五(8月2日)相比下行2bp至3.78%;周二,日本央行副行长作出鸽派表态安抚市场,市场恐慌情绪大幅缓和,加之当日公布的美国ISM服务业指数升至51.4,恢复扩张且略好于预期,衰退恐慌有所退潮,10年期美债收益率由此大幅上行12bp至3.90%;周三,因当日美国公司债单日发行量创年内新高,且市场对10年期国债招标的认购需求疲软,10年期美债收益率继续上行6bp至3.96%;周四,当日公布的美国初请失业救济人数创近一年最大降幅,进一步缓解了市场对经济衰退的担忧,10年期美债收益率由此上行3bp至3.99%;周五,市场预计伊朗将在本周报复袭击以色列,地缘政治紧张局势推动10年期美债收益率下行5bp至3.94%,与前一周五(8月5日)相比仍大幅上行14bp。

2.短期走势展望

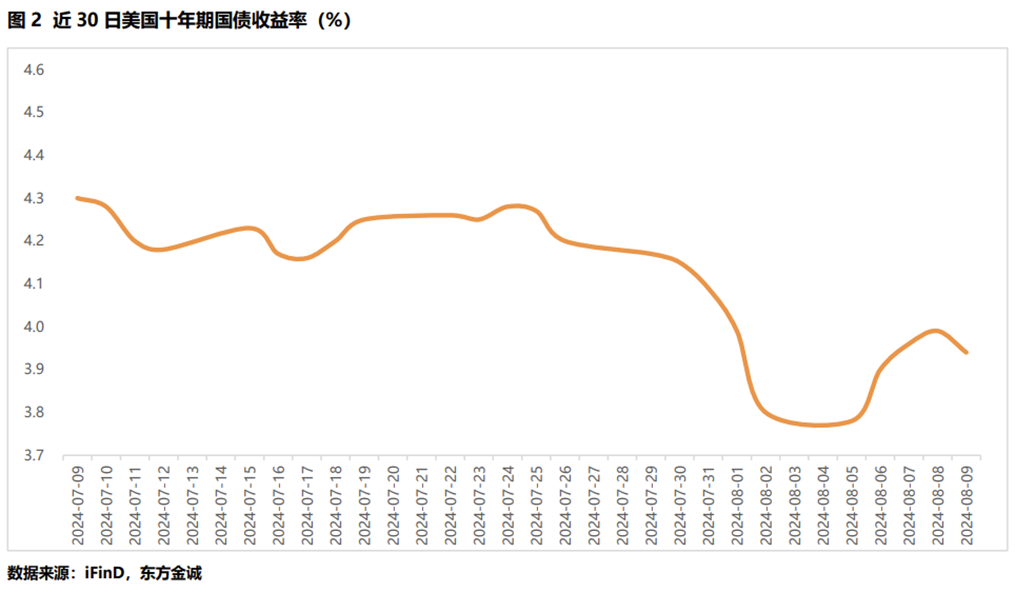

本周将公布美国7月CPI及7月零售销售等重要数据。我们判断,考虑到7月通胀继续降温的确定性较强,而在当前市场对美国经济是否衰退存在分歧、“衰退交易”存在反复的背景下,相对于通胀数据,市场对经济数据的敏感程度可能更强。因此,若 7 月零售数据继续处于降温通道,可能将进一步强化“衰退叙事”以及对美联储加大降息幅度的预期,加之近期伊以局势升温导致避险需求继续走高,都可能将压低美债收益率。但考虑到近期美联储对于降息表态仍偏谨慎、美债招标需求疲弱,美债收益率下行空间或将有限。因此,短期看10年期美债收益率或将小幅震荡下行。

3. 10Y-2Y收益率曲线倒挂幅度扩大3bp至11bp

截至8月9日,与前一周五(8月2日)相比,各期限美债收益率普遍大幅上行。其中,5年期美债收益率上行幅度最大,为18bp,1年期、2年期和7年期美债收益率均上行17bp,3年期美债收益率上行16bp, 10年期和20年期美债收益率均上行14bp,30年期美债收益率上行12bp。由此,当周10Y-2Y美债期限利差倒挂幅度扩大3bp至11bp。

4.中美利差倒挂幅度扩大7bp至174bp,短期内深度倒挂状态还将持续

截至8月9日,与前一周五(8月2日)相比,由于10年期美债收益率大幅上行14bp,而同期10年期中债收益率上行7bp,中美10年期国债利差倒挂幅度扩大14bp至174bp。短期内,由于10年期美债收益率将震荡走低,10年期中债利率可能还有上行压力,因此预计中美10年期国债利差深度倒挂状态仍将持续。

![注:[1]不含绿色资产支持证券](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20240816s/760/w1015h545/20240816/e6c2-9279d0fcfe01fcd23662dbe07e7ecc66.png)

注:

[1]不含绿色资产支持证券

本文作者 | 研究发展部 白雪