关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

固定收益周报

(2023.01.02-2023.01.08)

01

后市展望

利率债方面,展望后市,债市“强预期+弱现实”博弈依旧。由于近期高频数据显示北京等部分城市已经较快从感染高峰中修复,以及地产支持政策不断加码,强预期上风优势可能将更加明显。我们认为,接下来一段时间债市将表现出对基本面仍然较弱的钝化反应,同时,对节后经济修复加快的预期将压制债市情绪。不过,目前货币政策仍保持稳增长取向,资金面维持宽松,加之年初配置行情支撑,长端利率大幅调整的风险仍然不大。预计春节前长端利率将在2.85%附近偏弱窄幅震荡。

信用债方面,近期理财赎回压力缓解叠加信用债收益率大幅上行后性价比提升,市场逐步进入修复期。上周中高评级、中短久期信用债收益率多数下行,信用利差有所收窄;目前多数期限、评级信用债收益率和信用利差仍大幅高于去年底的水平,负债稳定的机构可择优配置;上周信用债取消发行数量和规模有所回落,但城投债取消发行占比仍高,一级市场净融资缺口继续走阔,需关注机构风险偏好下降、流动性偏好提升对中低评级债券发行的影响,不宜过度下沉,关注尾部主体再融资风险。

转债方面,2023年首周,资金持续流入带动权益市场强势上涨,转债市场主要指数在正股带动下涨幅扩大,日均成交额突破500亿元,转债市场情绪明显回暖。如何看待权益及转债市场首周表现及后续走势?我们认为,目前三大利好因素支持权益和转债市场:一是国内正在走出防疫政策调整后的第一波感染高峰,生产生活逐渐恢复正常正在支撑国内经济渐渐走出底部是当前的最大确定性,也是支撑权益及转债市场预期乐观的主要基础;二是央行2023年工作会议明确加大金融支持国内需求和供给体系,短期内较为宽松的流动性环境利于权益和转债市场;三是基于前两点判断,机构风险偏好提升,配置意愿增强。这为权益及转债市场形成震荡上行趋势提供了较好支撑,转债紧跟正股行情要收益仍是转债市场主要特征,但由于高估值压制,转债整体收益表现可能不及权益市场。在结构上,短期配置机会仍主要来自于经济重启及盈利预期改善:一是疫后消费恢复及反弹对大消费板块的提振作用,如商贸零售、物流客流恢复、餐饮酒店等;二是房地产逐渐回暖带来的地产链修复,但房地产销售端回暖拐点何时出现还存在不确定性,这使得地产链可能还存在震荡反复;三是医药等低估值板块盈利预期改善。

02

上周利率债市场回顾

2.1 二级市场

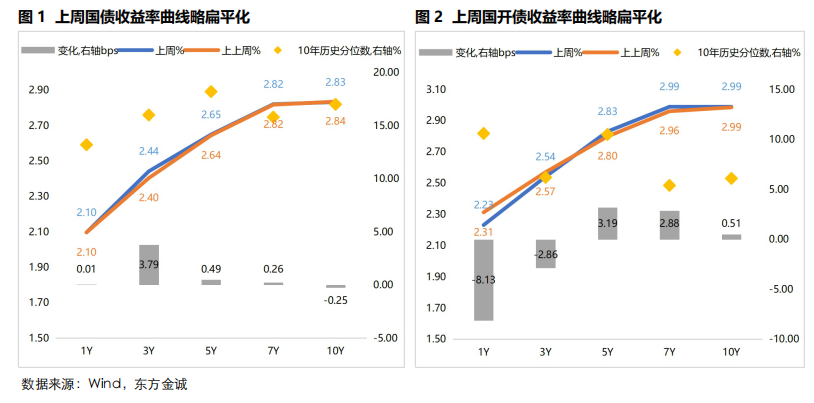

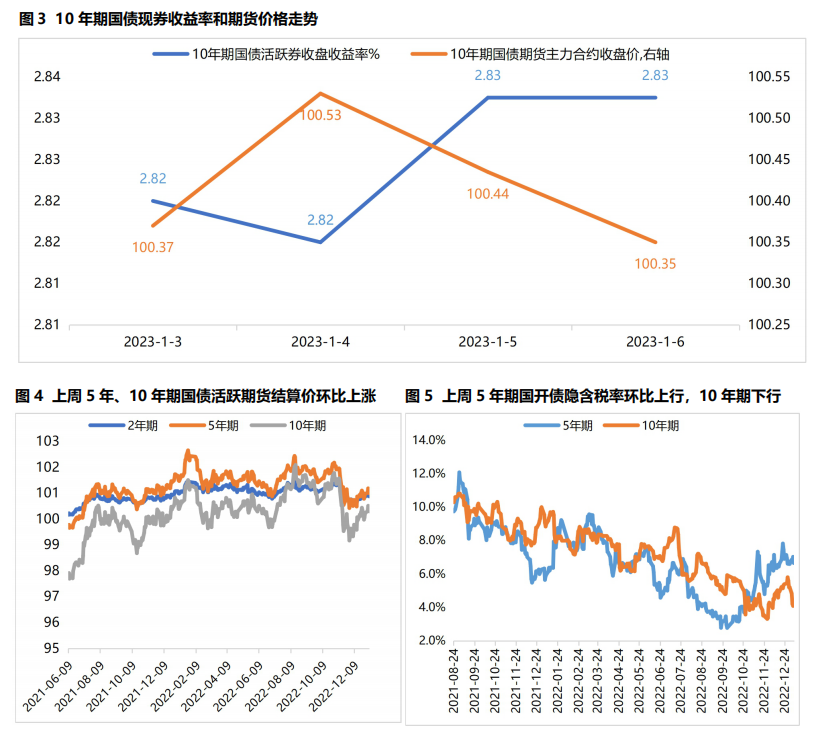

跨年后资金面宽松叠加年初配置需求有所释放,长端利率整体下行。周二,跨年后首个交易后,流动性宽松提振债市上涨;周三,资金面宽松叠加年初配置需求支撑,债市延续暖意;周四,同业存单收益率连降后遇阻,叠加股市走强,压制债市情绪,长端利率反弹;周五,同业存单收益率涨势未止,加之市场对节后经济复苏加速的预期压制债市情绪,债市延续调整,但因配置需求对长端有所支撑,长端利率仅小幅上行。全周看,10年期国债期货活跃券累计上涨0.11%;现券方面,上周五10年期国债收益率较前一周五小幅上行1.02bp,1年期国债收益率较前一周五大幅下行13.00bp,收益率曲线进一步陡峭化。

2.2 一级市场

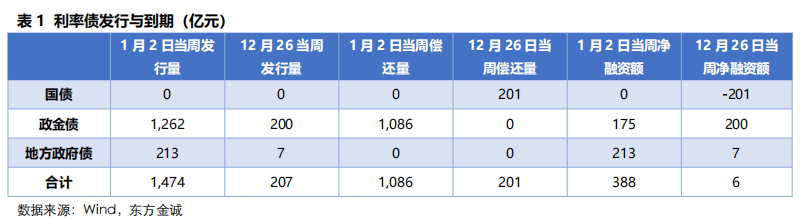

上周共发行利率债28只,环比增加20只;发行量1474亿元,环比增加1267亿元;净融资额388亿元,环比增加382亿元。2023年第一周无国债发行,政金债发行放量,同时到期量增加,净融资额环比小幅下降;地方债发行和净融资额小幅回升。

上周利率债认购需求整体尚可:上周共发行17只政策性金融债,平均认购倍数为3.72;共发行11只地方政府债,平均认购倍数为24.88。

03

上周信用债市场回顾

3.1 信用债发行情况

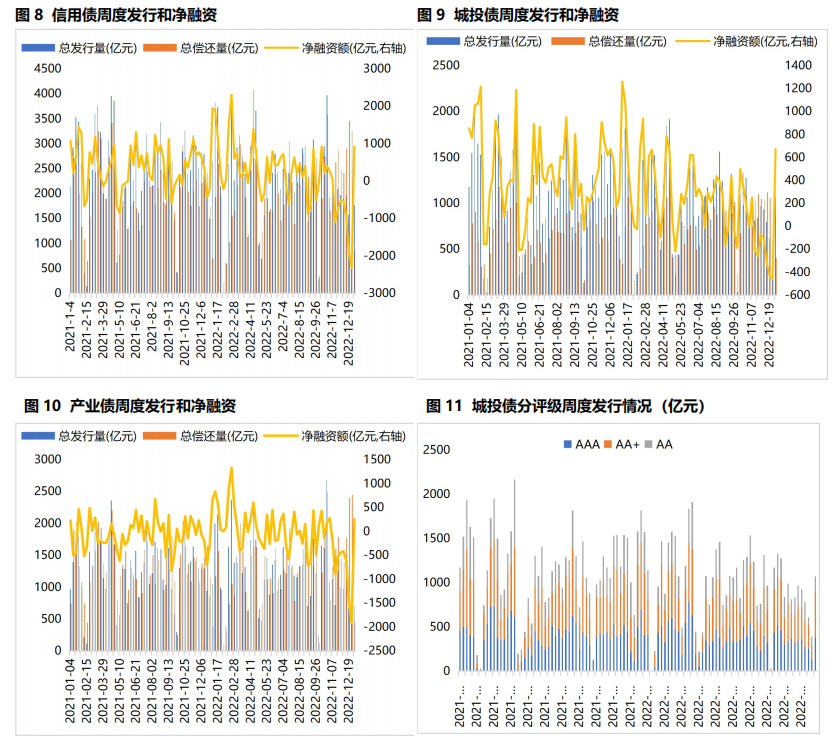

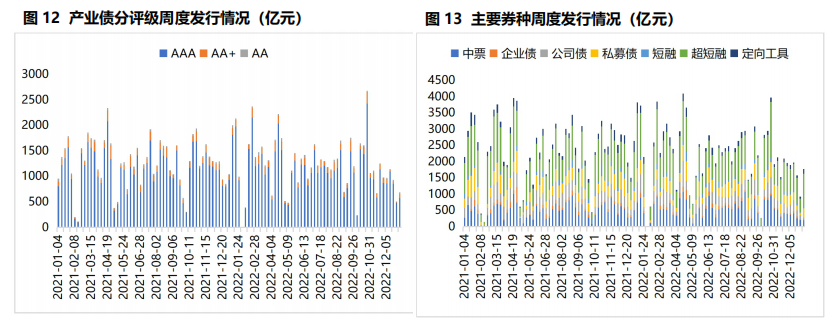

上周信用债发行量环比增加,同时到期量大幅下降,净融资转正。当周共发行信用债1775亿元,环比增加847亿元,净融资额919亿元,环比增长3251亿元,为11月中旬以来信用债周度净融资首度转正。其中,上周城投债和产业债发行量均回升,净融资均转正:当周城投债发行量1076亿元,环比增加684亿元,净融资670亿元,环比增长1127亿元;产业债发行量699亿元,环比增加163亿元,净融资249亿元,环比增长2164亿元。上周各评级城投债发行量均上升,其中AA级增幅最小,发行占比降至16%。分券种看,上周除中票和公司债外,所有券种发行量均环比增加。

上周信用债取消发行规模继续下降,取消发行占比(取消发行规模/周发行规模)降至4%,与11月初的比率相近;城投债取消发行占比降至6%,产业债取消发行占比降至2%。上周共有6只信用债取消或推迟发行,环比减少14只,其中包括4只城投债、1只央企债和1只产业类地方国企债。上周有1只产业类地方国企债和2只城投公司债项目状态更新为“终止审查”。

3.2 信用债成交与信用利差

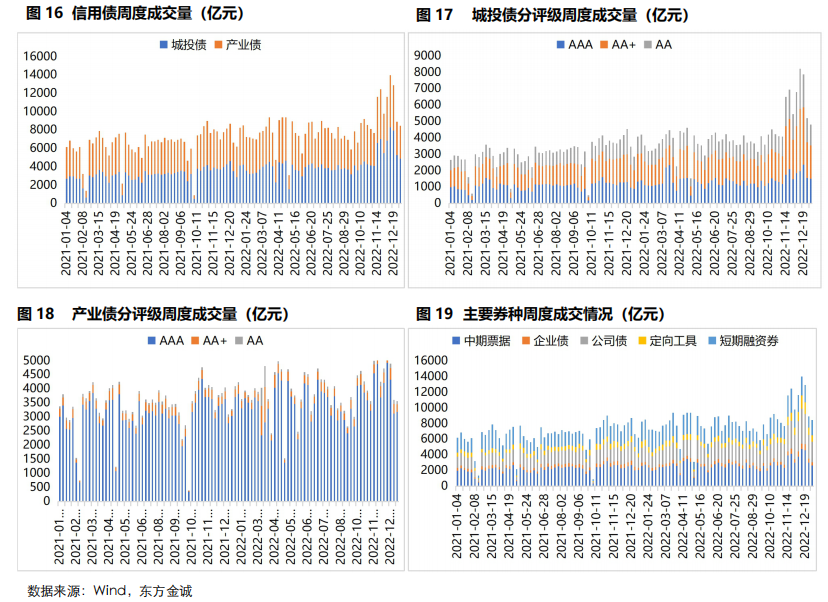

上周信用债收益率和信用利差全线下行,1Y中债隐含评级AA(2)及以上级别、3YAAA级城投债收益率和信用利差下行幅度相对较大,5Y各评级下行幅度相对较小。除1YAAA及AA+产业债和1YAAA级城投债外,中债收益率曲线多数评级、期限信用债收益率和信用利差仍明显高于2021年底水平。上周信用债二级市场成交量继续小幅下降,其中城投债成交占比小幅降至58%,AA级成交占城投债成交总量的比重降至26%,AAA级占比升至31%。

04

上周实体经济观察

4.1 二级市场

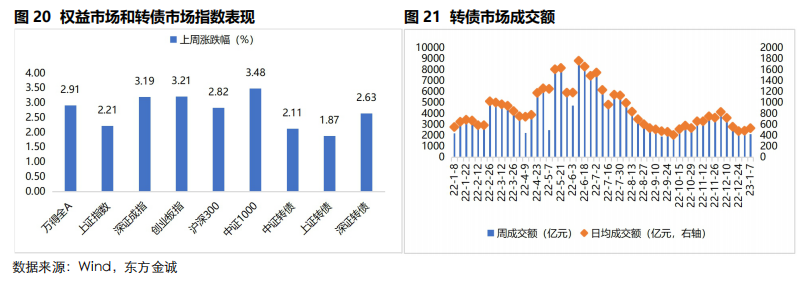

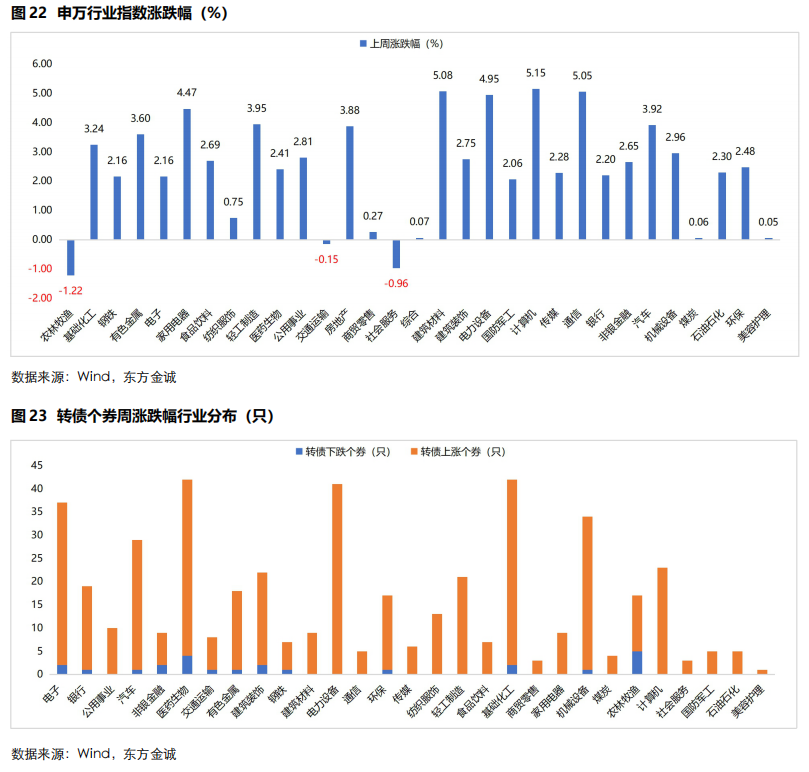

上周,权益市场主要指数强势上涨,2023年首个交易周,虽然期间受到海外市场短暂扰动,但总体不改权益市场股指强势上涨走势,上证指数、深证成指、创业板指当周分别上涨2.21%、3.19%、3.21%。申万行业一级指数多数飘红,其中计算机、建筑材料、通信涨幅超过5%,电力设备、家用电器涨幅超过4%,大幅领先其他行业,当周地产政策再出利好明显提振地产相关板块,仅农林牧渔、社会服务、交通运输等行业小幅调整。

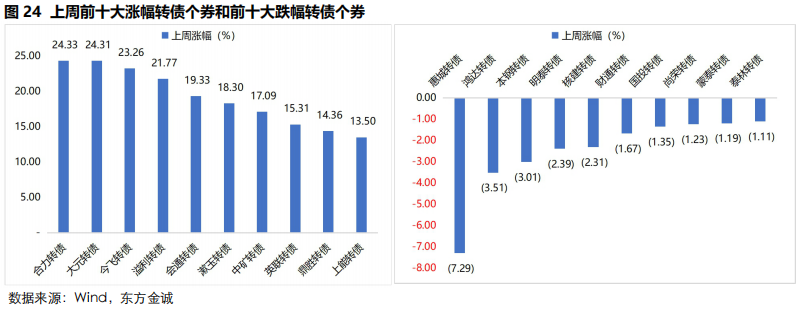

上周,转债市场主要指数继续上涨,受益于权益市场回暖提振,转债市场主要指数延续上涨,中证转债、上证转债、深证转债指数分别上涨2.11%、1.87%、2.63%。尽管当周转债指数涨幅不及权益市场,但日均成交额530.45亿元,较前周增加46.97亿元,反映转债市场情绪明显转暖。从成交及价格看,转债市场绝大多数个券上涨,466只转债中442只个券上涨,24只个券下跌,仅医药生物、农林牧渔等行业有少量个券下跌。从个券来看,受正股强势上涨提振,上周有72只个券涨幅超过5%,其中18只个券涨幅超过10%,前十大上涨个券中除合理转债、大元转债、会通转债、漱玉转债为新上市转债外,其余存量个券中今飞转债、溢利转债涨幅超过20%,不过溢利转债较正股存在明显超涨现象,转股溢价率亦突破200%,后期需关注价格异动风险;上周,佳力转债下跌7.29%,鸿达转债、本钢转债跌逾3%,明泰转债、核建转债跌逾2%,下跌个券多数跌幅不大。

4.2 转债价格和估值

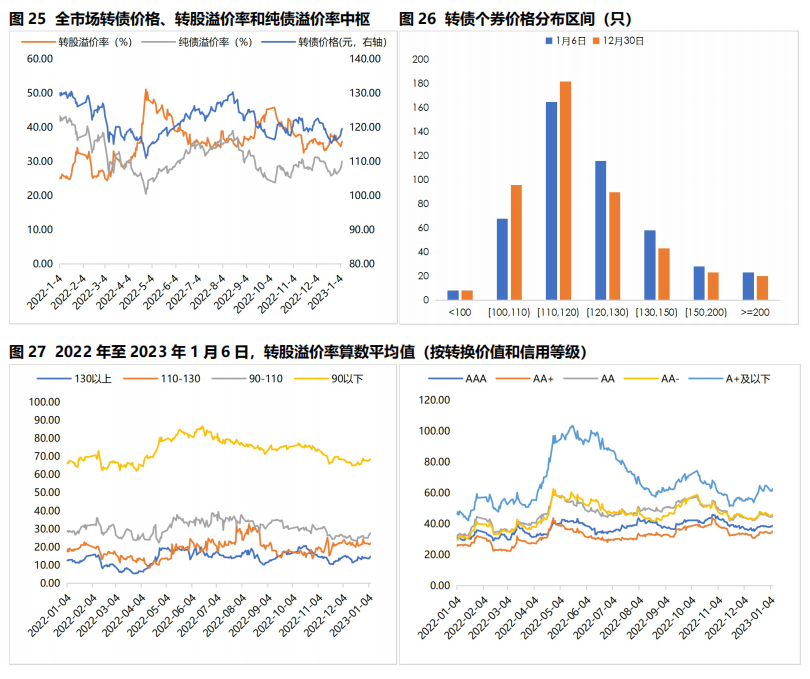

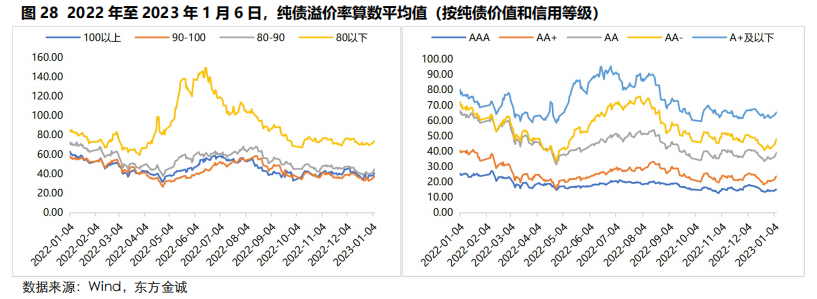

上周,转债市场估值被动抬升。转债价格方面,截至1月6日,全市场转债价格中位数升至119.61元,120元以上个券有所增加。转股溢价率方面,上周,受益于正股明显上涨,多数转债个券转股溢价率出现不同程度下降,受益于此,全市场转债转股溢价率中位数和算数平均值分别为35.86%和47.44%,较前周下降0.08和0.45个百分点,其中信用等级AA及以下个券转股溢价率算数平均值不同程度下降。纯债溢价率方面,全市场转债纯债溢价率中位数和算数平均值分别为30.03%和43.30%,较前周上升3.67和4.19个百分点,各纯债价值区间及各信用等级转债个券纯债溢价率不同程度上升,其中纯债价格高于100元个券、信用等级AA-级个券的纯债溢价率算数平均值涨幅最为明显。

4.3 一级市场

上周,共有三只转债合计发行35.31亿元。冠盛转债发行人为温州市冠盛汽车零部件集团股份有限公司,专业从事汽车底盘系统的研发、生产和销售,主要产品包括等速万向节、传动轴总成、轮毂轴承单元、橡胶减震、悬架转向、减震器等,营销网络覆盖海外120多个国家和地区,各产品线型号可适配全球大多数车型,是国内少数能够满足客户多产品、多型号、小批量,“一站式”采购需求的汽车传动系统零部件生产厂商之一;除2020年受全球疫情冲击营收与利润同比大幅下滑外,公司其他年份营收和利润均保持两位数以上的较快增长。福新转债发行人为浙江福莱新材料股份有限公司,主营业务为功能性涂布复合材料的研发、生产和销售,主要产品包括广告喷墨打印材料、标签标识印刷材料、电子级功能材料和功能基膜;近年来受制于疫情冲击和经济下行压力,公司营收和盈利明显减速发展。三房转债发行人江苏三房巷聚材股份有限公司是国内印染行业十佳企业,公司现有9条染色整理生产线和6台大型溢流染色机,具备年产印染布1亿米的生产能力,公司拥有自营进出口权,产品约60%出口到中国香港、东南亚、中东、中美洲、欧美等地区;公司还涉足PBT树脂和电、蒸气业务,2020年9月发行股份购买资产交易完成后,三房巷集团瓶级聚酯切片板块和PTA板块业务整体注入上市公司,上市公司成为集瓶级聚酯切片、PTA、印染整理等业务于一体的大型综合化工企业。截至上周五,转债市场存量规模8290.38亿元,较年初减少4.49亿元。

上周,共有4只转债上市。从上市首日及首周表现来看,4只新上市转债个券整体表现良好,个券涨幅居于市场前列,其中大元转债、合力转债涨幅超过20%,转股溢价率分别为35.28%和28.81%,基本处于合理区间;漱玉转债、会通转债涨幅不及20%,正股对转债价格压制较为明显,其中漱玉转债虽然上市首日涨幅仅为18.30%,但转股溢价率高达41.52%。

条款跟踪方面,模塑转债有条件回售条款生效。上周,锋龙转债、申昊转债、凤21转债、明电转债、嘉元转债公告不下修转股价格;科蓝转债、正裕转债、冠宇转债、模塑转债、拓普转债、江山转债公告预计触发转股价格下修条件。上周,海波转债、金诚转债公告不提前赎回,上能转债、拓尔转债公告可能满足赎回条件。上周,因公司股票2022年11月24日至2023年1月5日连续三十个交易日的收盘价格低于当期转股价格7.24元/股的70%,且处于最后两个计息年度,模塑转债有条件回售条款生效。

上周,无转债预案过证监会核准发行,柳工转债预案过发审委审核。截至1月8日,共计8只转债通过证监会核准,合计71.72亿元;共计29只转债过发审委,合计356.11亿元(见附表4)。

05

上周实体经济观察

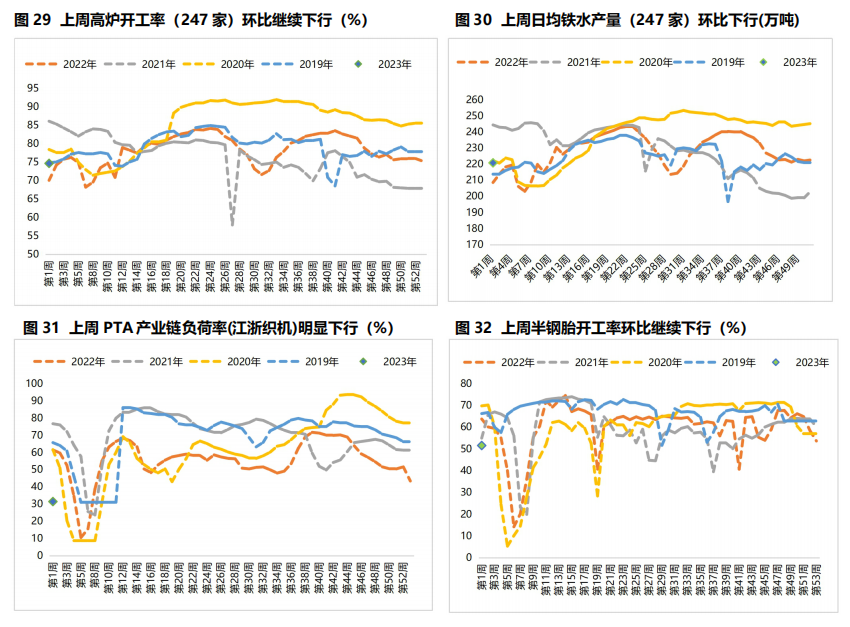

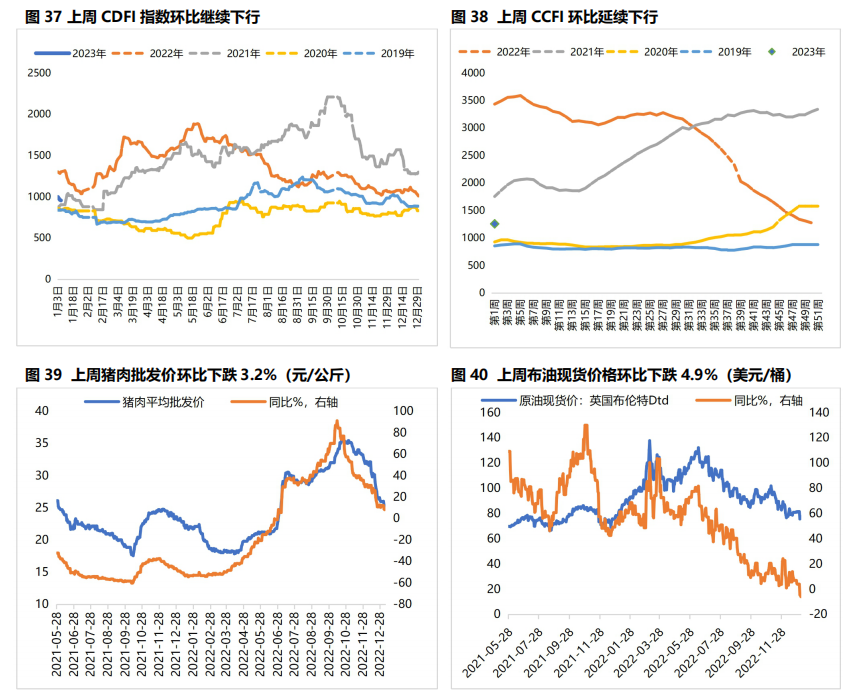

上周高频数据:生产方面,受疫情及春节假期临近影响,上周生产数据全线走弱,高炉开工率、日均铁水产量、PTA产业链负荷率(江浙织机)和半胎钢开工率环比均下行;需求方面,年后一周30大中城市商品房日均销售面积环比回落,进出口运价方面,BDI指数、CDFI指数和CCFI指数环比均下行;通胀方面,猪肉批发价、布油现货价和螺纹钢期货主力合约价环比均下跌,动力煤期货主力合约价环比持平。

06

上周流动性观察

附表:

本文作者:研究发展部 冯琳 于丽峰 曹源源

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。