关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

人民币汇率低位盘整,境内外汇供求和跨境资金流动形势边际改善——2月外汇市场分析报告

凭澜观涛

摘 要

2月份,美联储紧缩预期收敛,美元指数震荡上行,人民币汇率继续调整,中间价基本稳定在略弱于7.10的水平,在岸人民币汇率始终坚守在7.20偏强方向,离岸人民币汇率最低跌至7.2317,“三价背离”有所扩大。

2月份,市场主体即远期结汇意愿齐降,但银行自身结售汇转为顺差,带动境内外汇供求关系改善。开年以来,“低(升值)买高(贬值)卖”的汇率杠杆调节作用总体正常发挥。

2月份,跨境资金流动状况改善,主要是因为证券投资涉外收付款顺差环比增加,直接投资收付款逆差收窄,二者变化抵消了货物贸易顺差收窄的影响。不过,在剔除春节假期等因素影响后,货物贸易项下跨境资金日均净流入同比仍为正增长,持续发挥稳定跨境资金流动的基本盘作用。

2月份,外资继续净增持境内人民币金融资产,陆股通转为大幅净流入,但外资净增持人民币债券规模环比有所收窄。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期

正文

3月15日,国家外汇管理局发布了2024年2月份外汇收支数据。现结合最新数据对2月份境内外汇市场运行情况具体分析如下:

人民币汇率继续保持窄幅波动,“三价背离”[1]有所扩大,多边汇率继续走强

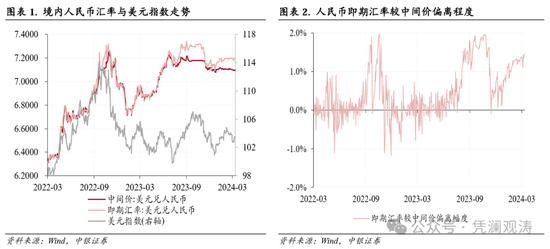

2月份,由于美国就业和通胀数据超出市场预期,导致美联储降息预期明显收敛,推动美债收益率和美元指数震荡上行,10年期美债收益率从上月末4.0%升至4.3%,美元指数最高升至104.9(2月13日),全月累计上涨0.6%。当月,人民币汇率中间价基本稳定在略弱于7.10的水平,全月仅升值3个基点,而即期汇率(境内银行间外汇市场下午四点半交易价,下同)则继续走低,累计下跌0.2%,最低跌至7.1986(见图表1)。

当月,人民币即期汇率较中间价偏离程度继续扩大,此前两个月日均偏离幅度分别为+0.5%、+0.9%,2月份进一步升至+1.2%,期间单日偏离幅度均在+1%以上(见图表2)。虽然在岸人民币汇率始终坚守在7.20偏强方向,但离岸人民币汇率在2月份的大多数时间里(2月1日和21日除外)均位于7.20偏弱方向,2月13日离岸人民币汇率跌至7.2317,与在岸人民币汇率相差+379个基点,日均汇差由上月+141个基点升至+177个基点(见图表3)。

2月份,人民币对24种货币中间价仍然是涨多跌少,因此人民币多边汇率指数延续上月升势。CFETS人民币汇率指数、参考BIS和SDR货币篮子的人民币汇率指数分别上涨了0.6%、0.5%、0.1%,涨幅环比分别收窄1.0个、1.0个和0.7个百分点(见图表4)。

银行自身结售汇转为顺差,带动境内外汇供求关系改善

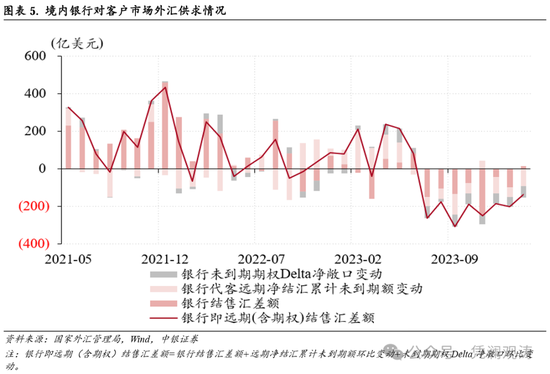

2月份,反映境内银行对客户外汇买卖关系的银行即远期(含期权)结售汇(以下简称银行结售汇)仍然延续2023年7月份以来持续逆差态势,逆差规模由上月200亿收窄至136亿美元(见图表5)。

当月,银行自身结售汇由上月逆差55亿转为顺差78亿美元,贡献了银行结售汇逆差降幅的+207%;银行代客结售汇连续8个月逆差,逆差规模由44亿增至61亿美元;远期净结汇累计未到期额环比降幅由上月49亿增至91亿美元,未到期期权Delta敞口净结汇降幅由52亿增至62亿美元,银行外汇衍生品交易合计净卖出外汇153亿美元,上月为101亿美元(见图表5)。

市场主体即远期结汇意愿齐降,加大境内外汇供求压力,不过开年以来汇率杠杆调节作用总体正常发挥

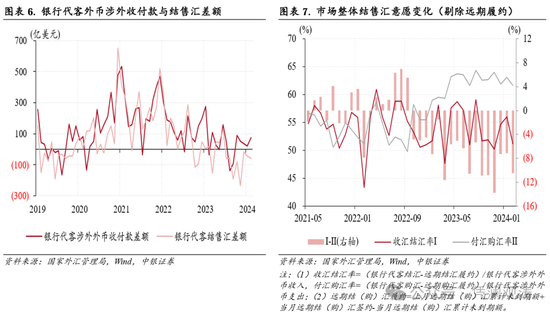

2月份,银行代客外币涉外收付款顺差由22亿扩大至74亿美元,而同期结售汇逆差由44亿扩大至61亿美元(见图表6),是因为剔除远期履约额之后的收汇结汇率环比下降4.8个百分点,大于付汇购汇率降幅1.5个百分点(见图表7)。

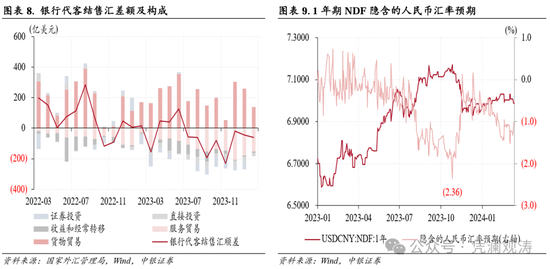

作为银行代客结售汇的主要构成项,2月份,货物贸易结售汇顺差继续收窄,较上月减少119亿至141亿美元,完全抵消了其他项目结售汇逆差环比降幅(见图表8)。当月,货物贸易结汇占涉外收入比重环比下降2.0个百分点,大于购汇占涉外支出比重降幅1.5个百分点,同样反映市场主体结汇意愿偏弱。

这可能与两方面变化有关:一是,人民币汇率保持窄幅波动情况下,1年期NDF隐含的人民币贬值预期均值由上月0.7%升至1.1%,或导致部分市场主体推迟结汇(见图表9);二是,由于离岸人民币汇率持续弱于在岸人民币汇率,不排除部分企业选择在离岸市场结汇,再以人民币形式在境内银行办理收款。

不过,前两个月,在人民币汇率回调背景下,剔除远期履约额之后的收汇结汇率均值为53.6%,较上年11月和12月均值上升了1.1个百分点,付汇购汇率均值则下降了0.6个百分点,表明市场主体“逢高(贬值)结汇”(见图表7)。

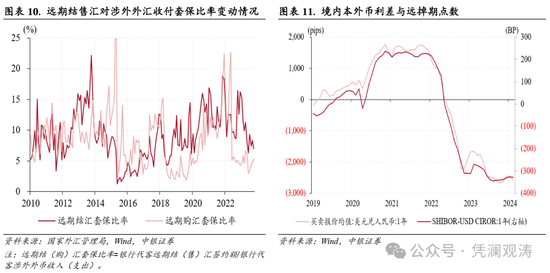

2月份,远期净结汇累计未到期额环比降幅由上月49亿扩大至91亿美元,主要是因为远期结汇签约额环比降幅(93亿美元)大于远期购汇签约额降幅(26亿美元)。当月,远期结汇对冲比率环比下降1.4个百分点,而远期购汇对冲比率则上升0.5个百分点(见图表10)。这或与境内本外币利差倒挂程度加深有关,1年期远掉期点数由上月-2462个基点扩大至-2574个基点(见图表11)。

跨境资金流动状况改善,证券投资和直接投资是主要贡献项

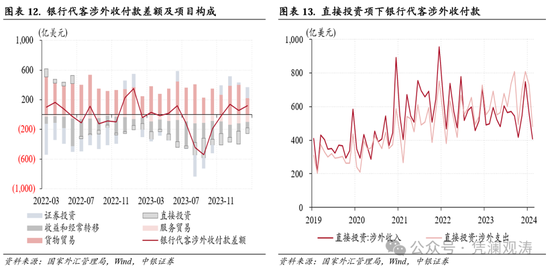

2月份,银行代客涉外收付款顺差由上月55亿扩大至121亿美元。其中,货物贸易收付款顺差由405亿收窄至224亿美元,同比减少9.1%,不过剔除春节假期等因素影响后,货物贸易项下跨境资金日均净流入规模同比增长3%,持续发挥稳定跨境资金流动的基本盘作用【2】。当月,货物贸易顺差降幅被包括证券投资和直接投资在内的其他项目收付款差额增幅所抵消(见图表12)。

当月,证券投资涉外收付款连续四个月顺差,顺差规模由上月28亿增至144亿美元,创2023年2月份以来新高,是银行代客涉外收付款顺差增加的第一大贡献项,贡献率为+175%。证券投资涉外收付款顺差明显增加,是因为涉外支出环比减少510亿美元,大于涉外收入降幅394亿美元。

当月,直接投资涉外收付款延续2022年7月以来逆差态势,不过逆差规模由上月171亿收窄至74亿美元,是银行代客涉外收付款顺差增加的第二大贡献项,贡献率为+147%。其中,直接投资涉外收入环比减少151亿至407亿美元,创2021年3月份以来新低;直接投资涉外支出减少248亿至481亿美元,创2022年6月份以来新低,继续证伪外资撤离论(见图表13)。

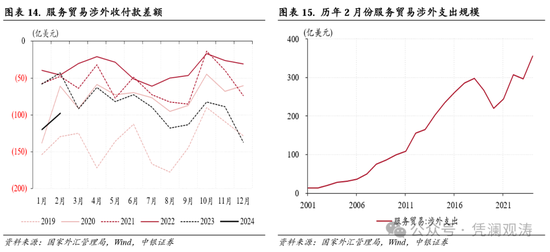

当月,服务贸易涉外收付款逆差由上月120亿收窄至98亿美元,贡献了银行代客涉外收付款顺差增幅的34%,不过仍是2020年以来同期新高,相当于2019年同期逆差规模的76%(见图表14)。其中,服务贸易涉外收入环比减少31亿美元至258亿美元,涉外支出减少53亿美元至356亿美元,后者创历史同期新高,反映居民长假期间跨境出行需求旺盛(见图表15)。同期,货物和服务收支顺差合计126亿美元,同比下降38%,为2021年同期以来新低。

外资增持股票资产热情恢复,但放缓增持人民币债券

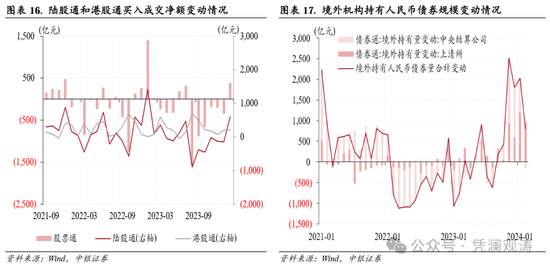

2月份,陆股通(北上)资金结束2023年8月份以来持续净流出态势,转为净流入607亿元,全月15个交易日中有11个交易日为净流入,其中4个交易日的净流入规模均超100亿元,分别为2月6日、21日、27日和29日,其中2月29日净流入166亿元,位列历史第13位;港股通项下(南下)资金净流入由上月206亿增至223亿元,与陆股通累计净买入成交额轧差后,股票通项下资金由此前连续6个月净流出转为净流入384亿元(见图表16)。

2月份,债券通数据显示,境外机构连续6个月净增持人民币债券,净增持规模由上月2029亿降至803亿元(见图表17)。其中,同业存单延续净增持,只是增持规模由上月1170亿降至958亿元,记账式国债、政策性银行债则由此前连续4个月净增持转为小幅净减持,减持规模分别为88亿、76亿元。由于同业存单是相对短期的品种,外资增持同业存单或出于流动性管理需求。

当月,陆股通和债券通合计,外资已经连续4个月净增持人民币资产,受外资减缓增持人民币债券影响,净增持规模由上月1884亿降至1411亿元。但如前所述,同期证券投资涉外收付顺差环比增加,这意味着来自于前期一级市场海外IPO和QFII等其他渠道的证券投资流入增多。据证监会统计,2023年9月至2024年1月五个月,我国境外股票筹资累计达224亿元,2023年前八个月累计仅有41亿元。这部分前期募集资金调回,会反映在证券投资涉外收入项下。

上一篇 信用市场日评

下一篇 新增专项债发行步入高峰期