关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

01

市场展望:居民更多的储蓄是不消费的结果

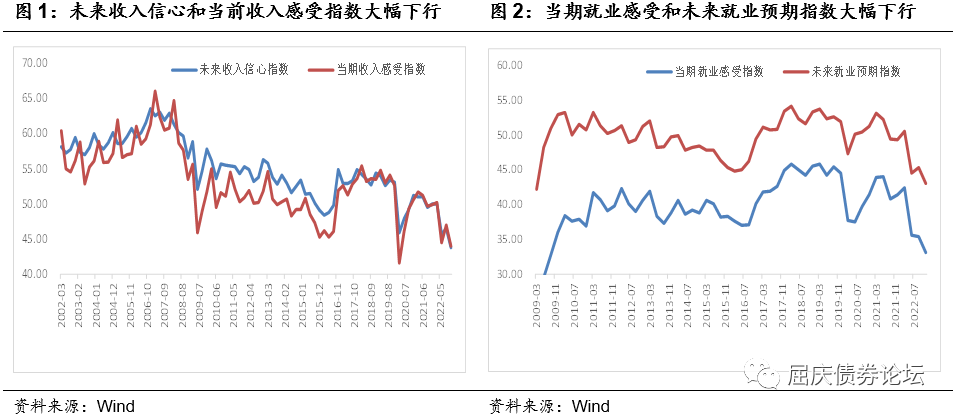

央行公布了4季度居民问卷调查结果,数据显示:

(1)本季收入感受指数为43.8%,比上季下降3.2个百分点。收入信心指数为44.4%,比上季下降2.1个百分点。

(2)本季就业感受指数为33.1%,比上季下降2.3个百分点。就业预期指数为43.0%,比上季下降2.4个百分点。

(3)倾向于“更多消费”的居民占 22.8%,与上季基本持平;倾向于“更多储蓄”的居民占 61.8%,比上季增加3.7个百分点;倾向于“更多投资”的居民占15.5%,比上季减少3.7个百分点。

此外,这个问卷里面涉及到房地产的有两个:14.0%的居民预期“上涨”,53.7%的居民预期“基本不变”,18.5%的居民预期“下降”,13.8%的居民“看不准”。整体看居民对房价的预期较三季度更为悲观。我们知道,老百姓买不买房子很很重要的一个点在于房价的预期,如果预期房价不涨,市场就没有需求。在问及未来三个月准备增加支出的项目时,居民购房比例为16.0%,也创近5年新低。

整体而言,我们认为:居民问卷调查显示居民收入预期低迷,未来消费意愿较低,储蓄意愿较强,购房意愿低迷。实际上,我们从2022年的居民贷款结构就可以看出,在收入预期不乐观的情况下,居民主动还贷意愿强烈。

市场认为,2022年的储蓄增加为2023年的消费奠定了基础,我们则不这样看。我们认为目前是主动的储蓄增加,这和疫情后美国政府转移支付增加导致的美国居民储备被动增加恰恰相反。我们的主动储蓄增加,本质上是居民对未来经济不乐观的一种自我的保护意识的结果。此外,仅仅是2022年储蓄增加了,但不可忽略的事实是目前居民的杠杆率仍处于高位。那么在2023年,除非经济预期特别乐观,否则居民不可能把2022年的储蓄就在2023年用掉。因此,我们认为,2023年的消费,会因为疫情的缓和而改善,但是考虑到居民收入的下降和预期的悲观,我们认为对消费不宜过于乐观。

02

周二策略回顾

央行问卷调查显示居民消费意愿低迷:华创投顾部债市早盘策略(2022-12-28)

【华创投顾部市场跟踪】周二美股标普500指数收跌0.40%,道琼斯涨0.11%,纳斯达克跌1.38%。美国10年期国债收益率为3.84%,日内升9个基点;2年期美债收益率为4.37%,日内升5个基点。WTI 2月原油期货收跌0.03美元,跌幅0.04%,报79.53美元/桶;布伦特2月原油期货收涨0.41美元,涨幅0.49%,报84.33美元/桶。

海外方面:(1)美国10月标普/凯斯席勒20个大城市季调后房价环比下跌0.52%,为连续第四个月下跌;同比涨幅8.64%,较此前持续回落。迈阿密、旧金山和达拉斯的环比跌幅均为0.9%。(2)近日联合国预测,印度人口数量将在2023年4月中旬超过中国,成为全球第一人口大国。自1947年印度独立后,其人口增长了超十亿,并且预计在未来的40年里还将继续增长。

国内方面:(1)国家发改委召开稳住经济大盘督导服务视频连线工作会议,听取北京、上海、安徽、广东四省市相关工作情况介绍,要求四省市,狠抓任务落实,统筹推进保交楼、稳就业、保供稳价等稳经济一揽子政策措施落地见效,全力以赴做好岁末年初各项工作,促进经济进一步回稳向好、实现明年好的开局。(2)国家统计局公布,今年1月到11月,全国规模以上工业企业实现利润总额同比下降3.6%;1到11月,规模以上工业企业实现营业收入123.96万亿元,同比增长6.7%。钢铁、石油加工行业利润同比降幅较大,两家疫苗重点企业由于利润同期基数较高,利润同比大幅减少。剔除上述行业及企业,其他规上工业企业利润同比增长6.6%。

今日关注:

(1)2022年第四季度,央行在全国 50 个城市进行了2万户城镇储户问卷调查,结果显示:本季收入感受指数为43.8%,比上季下降3.2个百分点。收入信心指数为44.4%,比上季下降 2.1个百分点。本季就业感受指数为 33.1%,比上季下降2.3个百分点。就业预期指数为43.0%,比上季下降2.4个百分点。倾向于“更多消费”的居民占22.8%,与上季基本持平;倾向于“更多储蓄”的居民占61.8%,比上季增加3.7个百分点;倾向于“更多投资”的居民占15.5%,比上季减少3.7个百分点。问卷调查表明在居民收入预期不乐观,消费倾向低迷,或意味着即使未来疫情缓和,消费也难明显改善。

(2)最近2日,复产复工预期较强,股强于债。不过看北京,地铁人数反弹到451万人,较正常水平低50%,显示复产复工的进度并不像汽车拥堵显示的那么强。汽车拥堵可能也因为不限号,居民出行担心地铁的二次感染的风险。上海的地铁出行则继续维持在低位运行,或意味着疫情的高峰期还没有过去。

整体而言,经济现实仍差,市场炒作复产复工预期带来的利率反弹空间并不大。从中期的角度看,利率回升提供了好的买点。

股震荡,债也震荡:华创投顾部债市午盘策略(2022-12-28)

【华创投顾部市场跟踪】周三早盘利率小幅下行,股市未能延续前2个交易日的反弹趋势,给债券带来喘息机会,由于资金面较为宽松,存单利率下行幅度更大一些。股市方面,多数股票下跌,其中电力,旅游,银行股表现强势;新能源车相关板块表现较差。

中国疾控中心数据显示,12月27日0—24时,本土病例5136例(广东2233例,北京892例,云南378例,福建345例,重庆271例,湖南205例,湖北200例,四川125例,上海72例,山西67例,天津59例,黑龙江39例,陕西37例,内蒙古36例,江西36例,河南35例,山东26例,浙江21例,宁夏20例,河北13例,贵州7例,青海7例,新疆5例,广西2例,海南2例,江苏1例,安徽1例,兵团1例)。新增死亡病例3例,均为本土病例(陕西2例,重庆1例)。

午后关注:

(1)股市能否延续此前的反弹,如果股市表现弱一点,对债券形成支撑。

(2)一旦度过了跨年后,资金的宽松叠加存单供需情况的改善,或利于存单利率的进一步下行。

(3)对复产复工的预期仍在,这将限制长端利率的下行空间。

综合而言,可以继续关注3-5年金融债的交易空间。

朱德健 SAC:S0360622080006