关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

市场回顾

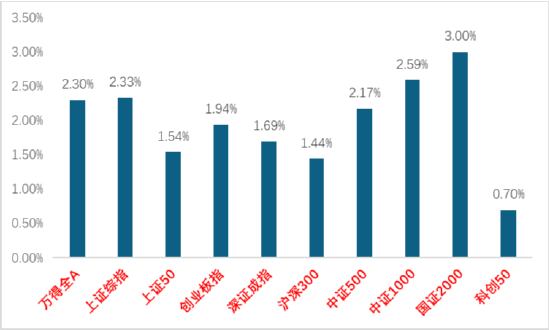

上周A股主要指数均上涨,交易情绪有回暖。

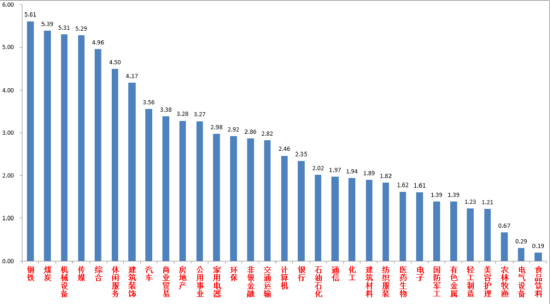

31个申万一级行业中,钢铁、煤炭和机械设备表现相对较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2024/12/02-2024/12/06

资料来源:wind;统计区间:2024/12/02-2024/12/06申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2024/12/02-2024/12/06

资料来源:wind;统计区间:2024/12/02-2024/12/06宏观数据分析

12月6日美国劳工部公布,11月新增非农22.7万人;9月和10月数据分别上修3.2万人和2.4万人至25.5万人和3.6万人。略超市场预期。失业率上行0.1pct至4.2%,略低市场预期。数据总体表明美国经济韧性仍在。非农就业数据已经基本从前期罢工等事件影响中走出,且4.0%的薪资增速也仍在同增,服务通胀处于温和增长区间,进而可以稳定消费。结合上周美联储相对中性的表态(经济韧性和通胀都比想象中略强,但仍将维持美联储独立性,对继续降息持开放态度),市场主流预测认为12月美联储将降息25BP,我们认为在明年特朗普上台施政后美联储可能放缓降息节奏,美联储整体仍将延续数据导向风格。

股市策略展望

上周A股市场交易情绪小幅回暖。从基本面看,目前内需仍弱,政策预期方面有所提升。从资金面看,北向数据已经改为季度公布。其他方面两融数据小幅转好,基金数据方面ETF数据维持净流入。

前几周在仍然偏弱的基本面叠加持续高位下降的预期共同影响下,交易型资金主导的小盘成长风格占优,政策端因素依然是影响预期的主要力量。投资者持续对特朗普交易和国内政策对冲新发事件不断进行定价,市场维持震荡(交易量仍大,整体情绪仍然好于政治局会议之前)。上周在本轮置换存量隐形债务以及同业存款利率调整影响下,长利率债利率持续走低,在分母端为权益市场提供了一定支持,走出了股债双牛行情,而其本质是流动性推动的反弹。后续短期维度看本周重要会议即将召开,对政策的博弈会来到高潮。中期维度看分母端的低利率仍将持续,分子端的盈利改善确定性不足仍需观察。故震荡行情应会持续,但中期应偏强势震荡,短期注意应对重要会议前后市场波动率的加大(获利盘的累积、活跃资金定价权和政策验证期到来带来不确定性)。建议观察市场筑底情况和政策预期,进行仓位回补和调仓。行业上,对于偏防御的红利类行业,继续建议配置一定仓位。震荡市中配置红利可获取绝对收益或熨平震荡波动。但在政策预期增强的时间段容易没有相对收益。建议配置和化债、市值管理等主题相关的红利标的(化债和市值管理催化较为密集,中长期观察相关企业资产负债表和现金流量表修复情况决定是否能真正重估估值,短期可配置更多收益市值管理的破净央企)、估值较低现金流稳定的公用、金融、贵金属等行业(受益低利率环境,有需求资金配置可能性增加)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注A股科技(催化确定性最高,受政策端影响相对较小,主题机会不断涌现,仍需寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性,短期关注自主可控、AI应用、华为链、低空等方向)、顺周期(政策预期提升期胜率提升,相比起科技等板块赔率更高。根据风偏和催化分配配置比例)、先进制造和出海类(寻找如电新、港股互联网、机械等行业中景气拐点临近的标的、观察特朗普交易是否会带来出海类超跌机会)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。