关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

(来源:浦银安盛基金)

2024.12.11

1

债市焦点

1

12月2日,同业活期存款利率调降,债市收益率曲线整体陡峭化下行,10年国债跌破2.0%。

2

12月5日,消息面平静,早盘因资金紧张,债市利率小幅调整,但很快又重新回落,全天表现强势,10年国债一度下破1.95%。

2

债市走势回顾

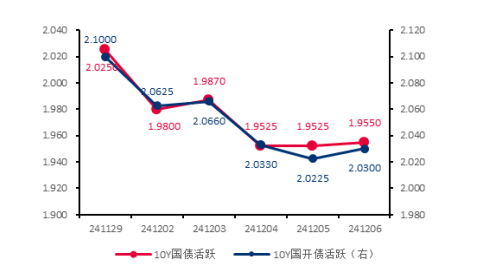

上周长债利率大幅下行,10Y国债活跃券收益率下行6.7BP至1.95%,10Y国开活跃券收益率下行7.4BP至2.03%。10年国债利率快速下破2%,创历史新低,主要推动因素包括宽货币预期强,供给担忧弱化,短端空间打开。资金面保持平稳,DR007运行区间1.61-1.72%,R001运行区间1.47-1.65%。

✦

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.12.06

单位:% 数据来源:wind,截至2024.12.063

债市策略

基本面方面

11月经济可能呈现生产平稳、需求分化的局面。具体来看,PMI采购继续上行、原材料库存环比持平,工业生产不弱。“两新”效应继续释放,出口韧性在关税政策加码前或将保持,制造业投资动能仍有支撑;资金到位改善,水泥、沥青价格震荡上行,基建增速可能出现回升;一线城市新房销售恢复至季节性较高水平,地产销售大概率继续改善。双十一促销活动前置,部分消费需求提前释放,社零有所提振。

流动性方面

存单到期收益率(1年期AAA)为1.75%,较前一周小幅下行;本周存单单周到期规模在 3673.7亿左右,到期压力较前一周增大。利率互换方面,上周1年期FR007利率互换均值为1.56%,较前一周小幅下行。从存单和利率互换来看,当前市场对资金面预期平稳。政治局会议和中央经济工作会议召开在即,预计资金面继续维持合理充裕。

曲线结构方面

1年短端收益率位于历史1%分位附近,而10年长端收益率位于历史0%分位附近,收益率曲线平坦化。其中,国债10-1年利差位于历史34%分位(前值64%),国开10-1年利差位于历史13%分位(前值17%),国债30-10年利差位于历史3.0%分位(前值1.4%)。

4

后市展望

●利率债方面

政治局会议对宏观政策的表态总体超出市场预期,股债都给予积极反应,预计后续央行降准或将很快落地,有望形成一定情绪共振。短期行情惯性仍在。

●信用债方面

12月9日中央政治局会议对货币政策和财政政策的表述均有所调整,其中货币政策由“稳健”变为“适度宽松”,并首次提出“超常规逆周期调节”。预计明年将实施更为积极的降准降息政策,加强货币-财政协同发力,支持实体经济回暖。短期内,流动性宽松或带动股债双牛,但考虑到年末部分机构止盈诉求较高,预计12月信用利差的下行或有小幅震荡,需警惕短期快速下行后的回调风险。建议机构结合各类信用债利差相对位置,择优配置,把握信用债追涨利率债下行的节奏。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。