关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

1.市场进入震荡整理期。核心观察变量在于风险偏好的变化,综合来看,短期在风险偏好有望抬升的背景下,市场或将迎来反弹;

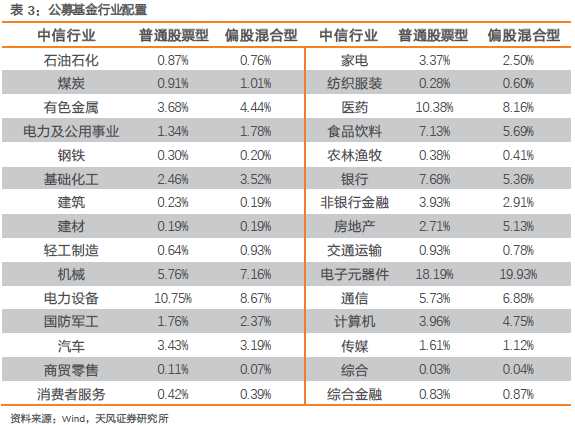

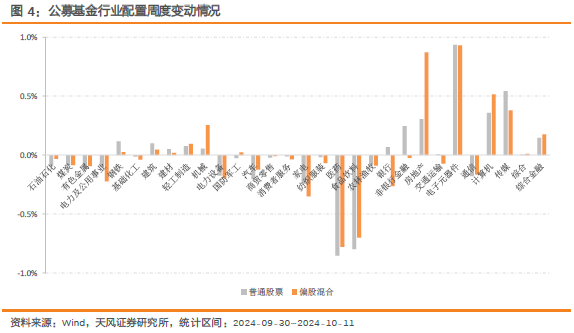

2.权益基金连续三周上调股票仓位。其中在医药、食品饮料、家电、电力及公用事业、电力设备等行业的仓位下降,在电子、房地产、计算机、传媒、综合金融等行业的仓位提升;

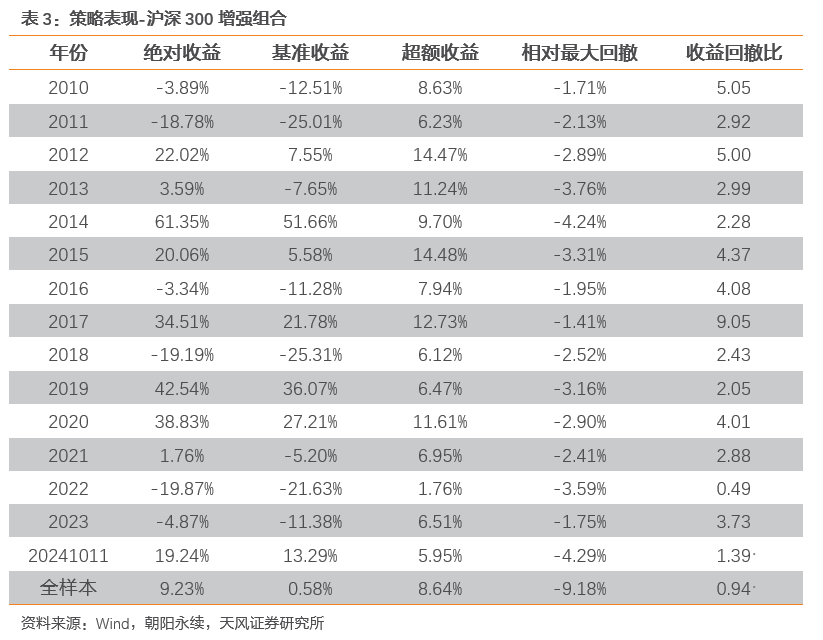

3.沪深300增强本周超额基准-0.27%,本年累计超额收益5.95%;戴维斯双击本周超额基准-1.05%,本年累计绝对收益-3.01%;净利润断层本周超额基准-1.26%,本年累计绝对收益-5.34%。

相对高点缩量明显,调整或进入尾声

市场整体(wind全A指数):震荡格局

估值水平(wind全A指数):较低水平

仓位建议:80%

市场大势:择时体系信号显示,均线距离-0.28%,绝对距离小于3%,市场进入震荡整理期,核心观察变量在于风险偏好的变化。对风险偏好的影响要素上,宏观方面,周六的财政部新闻发布会对市场的风险偏好有一定的提升作用,具体数据仍让市场有一定的期待;海外的关键数据也进入真空阶段,有利于风险偏好的抬升;价量方面,市场成交在周二创出3.48万亿成交之后,开始一路缩量,周五成交缩量至1.59万亿,同时Wind全A指数距离10月8日高点也回调15%左右,回调幅度接近本轮涨幅的50%;市场短期继续大幅调整的可能较低;综合来看,市场进入震荡整理期,短期在风险偏好有望抬升的背景下,市场或将迎来反弹。

行业配置:当前行业配置转向困境反转型板块,推荐消费医药/证券/计算机/地产;此外TWOBETA模型10月继续推荐科技板块。当前行业建议关注消费医药/证券/计算机/地产和电子以及通信。

上上周(20240929)周报认为:指数位置高于市场风控线(45日均线)之上,显示市场已经结束下行趋势格局,同时结合估值水平和长短均线距离差(大于5%),显示市场进入最佳做多窗口期。最终 wind全A先抑后扬,全周下跌4.04%,市值维度上,上周代表小市值股票的国证2000下跌5.16%,中盘股中证500下跌4.74%,沪深300下跌3.25%,上证50下跌2.72%;上周中信一级行业中,综合金融和电子表现最强,综合金融上涨5.18%;消费者服务和传媒跌幅最大,消费者服务大跌8.70%。上周成交活跃度上,电子和计算机板块资金流入明显。

从择时体系来看,我们定义的用来区别市场整体环境的wind全A长期均线(120日)和短期均线(20日)的距离开始收窄,最新数据显示20日线收于4241,120日线收于4253点,短期均线继续位于长线均线之下,两线距离由之前的-5.46%变化至-0.28%,绝对距离小于3%,同时第一波快速上涨告一段落,显示市场进入震荡整理期。

市场进入震荡整理期,核心观察变量在于风险偏好的变化。对风险偏好的影响要素上,宏观方面,周六的财政部新闻发布会对市场的风险偏好有一定的提升作用,具体数据仍让市场有一定的期待;海外的关键数据也进入真空阶段,有利于风险偏好的抬升;价量方面,市场成交在周二创出3.48万亿成交之后,开始一路缩量,周五成交缩量至1.59万亿,同时Wind全A指数距离10月8日高点也回调15%左右,回调幅度接近本轮涨幅的50%;市场短期继续大幅调整的可能较低;综合来看,市场进入震荡整理期,短期在风险偏好有望抬升的背景下,市场或将迎来反弹。

配置方向上,我们的行业配置模型显示,当前行业配置转向困境反转型板块,推荐医药消费/证券/计算机/地产;此外TWOBETA模型10月继续推荐科技板块。当前行业建议关注消费医药/证券/计算机/地产和电子以及通信。

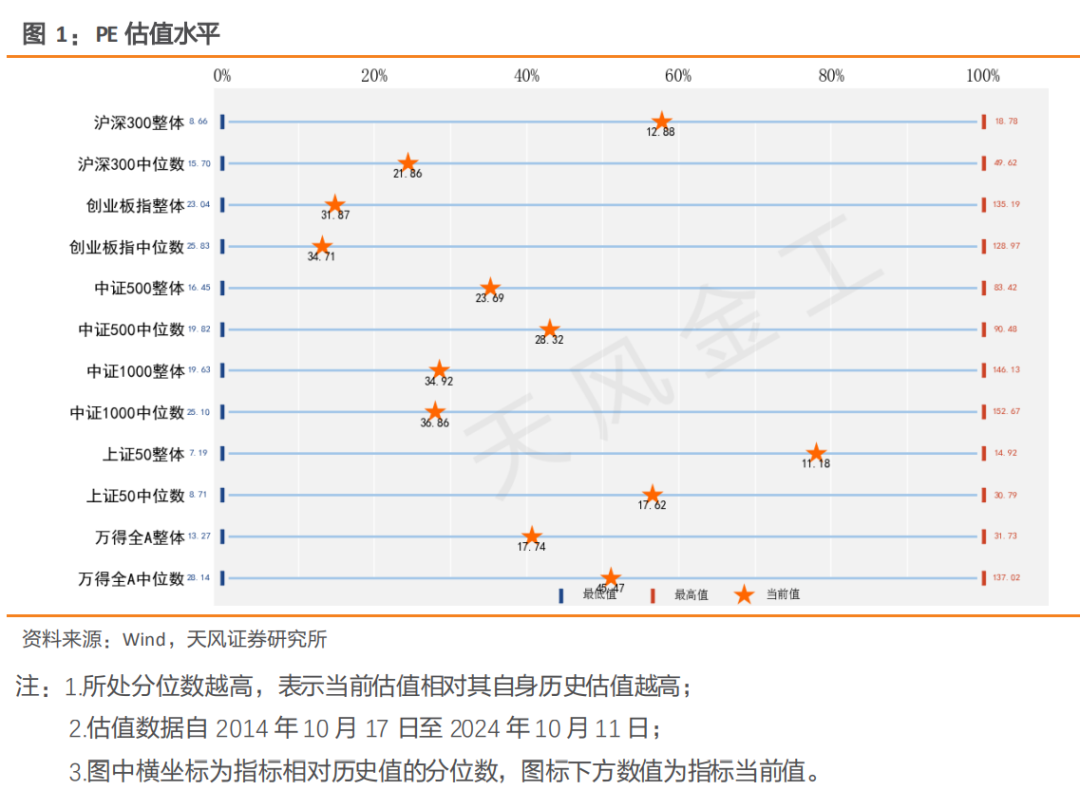

从估值指标来看,wind全A指数PE位于40分位点附近,属于较低水平,PB位于10分位点附近,属于极低水平,结合短期趋势判断,根据我们的仓位管理模型,当前以wind全A为股票配置主体的绝对收益产品建议仓位至80%。

择时体系信号显示,均线距离-0.28%,绝对距离小于3%,市场进入震荡整理期,核心观察变量在于风险偏好的变化。对风险偏好的影响要素上,宏观方面,周六的财政部新闻发布会对市场的风险偏好有一定的提升作用,具体数据仍让市场有一定的期待;海外的关键数据也进入真空阶段,有利于风险偏好的抬升;价量方面,市场成交在周二创出3.48万亿成交之后,开始一路缩量,周五成交缩量至1.59万亿,同时Wind全A指数距离10月8日高点也回调15%左右,回调幅度接近本轮涨幅的50%;市场短期继续大幅调整的可能较低;综合来看,市场进入震荡整理期,短期在风险偏好有望抬升的背景下,市场或将迎来反弹。我们的行业配置模型显示,当前行业配置转向困境反转型板块,推荐消费医药/证券/计算机/地产;此外TWOBETA模型10月继续推荐科技板块。当前行业建议关注消费医药/证券/计算机/地产和电子以及通信。

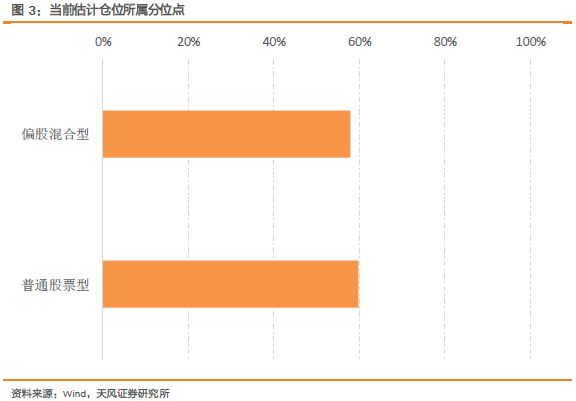

权益基金连续三周上调股票仓位

1

公募基金最新配置信息

以Wind基金分类为基础,我们分析了普通股票型基金与偏股混合型基金两类公募基金的平均配置情况。

截止2024-10-11日,普通股票型基金仓位中位数为88.67%,相比上周估计值上升2.71%,偏股混合型基金仓位中位数为85.46%,相比上周估计值上升3.09%。本周普通股票型基金与偏股混合型基金在市场大盘组合估计仓位值分别下降4.60%和下降4.20%,在市场小盘组合估计仓位值分别上升7.31%和上升7.30%。普通股票型基金和偏股混合型基金当前仓位估计值在2016年以来仓位估计值序列中的分位点分别为59.91%和57.93%。

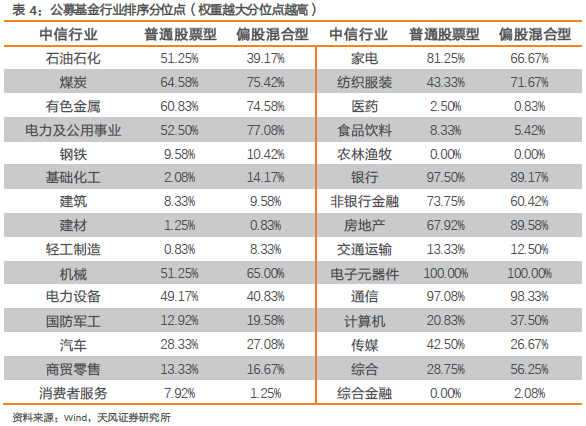

公募基金最新行业配置估计数据如下表所示:

公募基金最新行业配置在2016年以来排序分位点如下表所示:

以中信一级行业分类作为股票行业划分依据,截止2024-10-11日公募基金在电子、医药、电力设备、食品饮料、机械等行业有着较高的配置权重。本周(仅有2024-10-08~2024-10-11)偏股投资型基金在医药、食品饮料、家电、电力及公用事业、电力设备等行业的仓位下降,在电子、房地产、计算机、传媒、综合金融等行业的仓位提升。

沪深300增强本年累计超额基准5.95%

1

戴维斯双击组合

策略简述

戴维斯双击即指以较低的市盈率买入具有成长潜力的股票,待成长性显现、市盈率相应提高后卖出,获得乘数效应的收益,即EPS和PE的“双击”。策略在2010-2017年回测期内实现了26.45%的年化收益,超额基准21.08%。

今年以来,策略累计绝对收益-3.01%,超额中证500指数-3.77%,本周策略超额中证500指数-1.05%。本期组合于2023-10-23日开盘调仓,截至2024-10-11日,本期组合超额基准指数-1.89%。

2

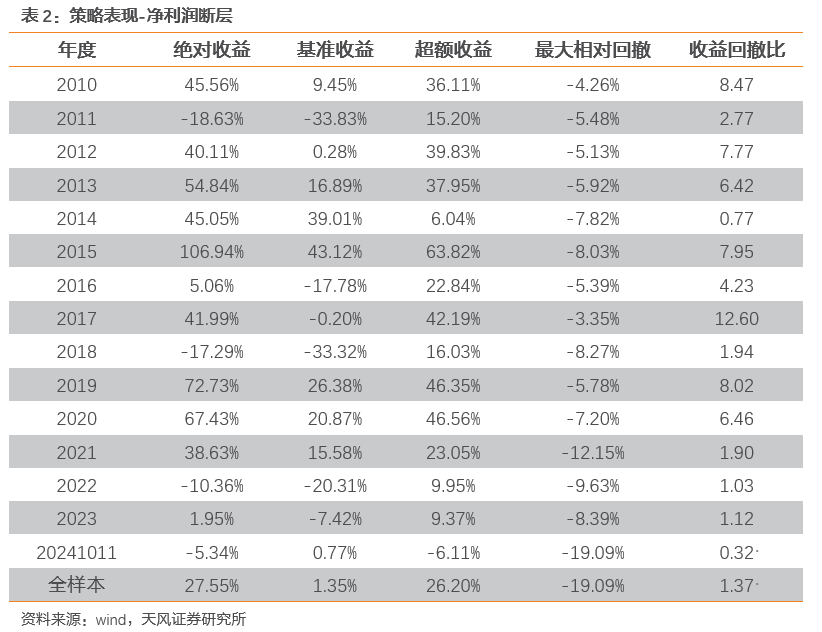

净利润断层策略

策略简述

净利润断层策略是基本面与技术面共振双击下的选股模式,其核心有两点:“净利润”,

指净利润惊喜,也是通常意义上的业绩超预期;“断层”,指盈余公告后的首个交易日股价出现一个明显的向上跳空行为,该跳空通常代表市场对盈余报告的认可程度以及市场情绪。我们每期筛出过去两个月业绩预告和正式财报满足超预期事件的股票样本,按照盈余公告日跳空幅度排序前50的股票等权构建组合。

策略在2010年至今取得了年化27.55%的收益,年化超额基准26.20%。本年组合累计绝对收益-5.34%,超额基准指数-6.11%,本周超额收益-1.26%。

3

沪深300增强组合

策略简述

根据对优秀基金的归因,投资者的偏好可以分为:GARP 型,成长型以及价值型。GARP型投资者希望以相对低的价格买入盈利能力强、成长潜力稳定的公司。以PB与ROE的分位数之差构建PBROE因子,寻找估值低并且盈利能力强的股票;以PE与增速的分位数之差构建PEG因子,寻找价值被低估且拥有可靠的成长潜力的公司。

基于投资者偏好因子构建增强沪深300组合,历史回测超额收益稳定。本年组合相对沪深300指数超额收益为5.95%;本周超额收益为-0.27%;本月超额收益为-0.27%。