关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

作者:Becky

一、2022年市场回顾

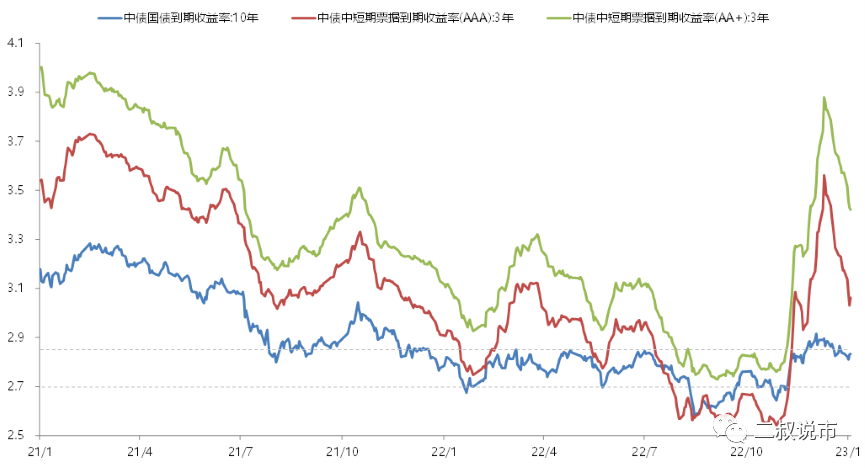

喜忧参半,利率窄幅震荡,信用利差在资产荒下持续压缩,年末理财赎回带来冲击。在疲弱的经济基本面下,央行进行了3次降息、2次降准,全年流动性维持宽松,多空交织下10年期国债利率大部分时间都在2.7-2.85%之间窄幅震荡。由于融资需求不足,资金淤积在金融体系内,使得债市面临严重的资产荒,信用利差持续压缩,在8月之前走出了一轮信用小牛市,以3年期AAA及AA+中票为例,11月初两者信用利差已经触及2015年以来的历史5%以下分位数,近2年备受机构追捧的“香饽饽”二级资本债收益率甚至一度低于同期限国开债收益率。

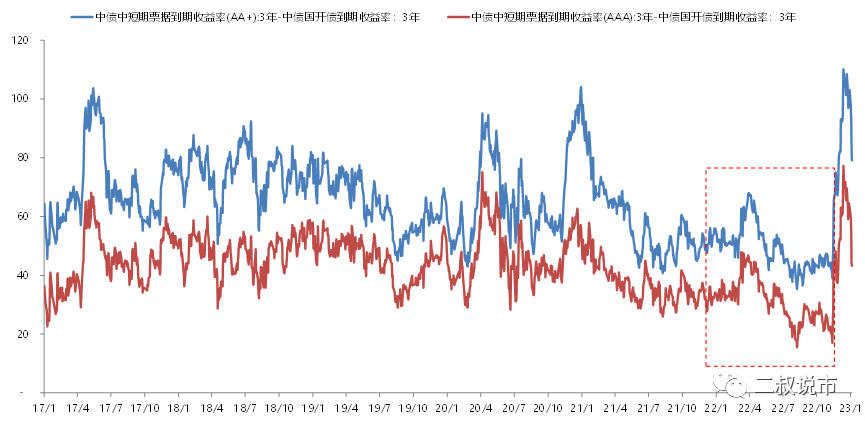

随着防疫政策优化和地产支持力度提升,经济复苏预期强化,10年期国债收益率快速拉升触及2.9%以上的全年高点,利率上行带来了理财赎回的负反馈冲击,信用利差也迅速扩大。

图:流动性宽裕,10年期国债大部分时间低位震荡

图:资产荒下信用债利差快速压缩,年底理财赎回冲击下利差迅速拉升

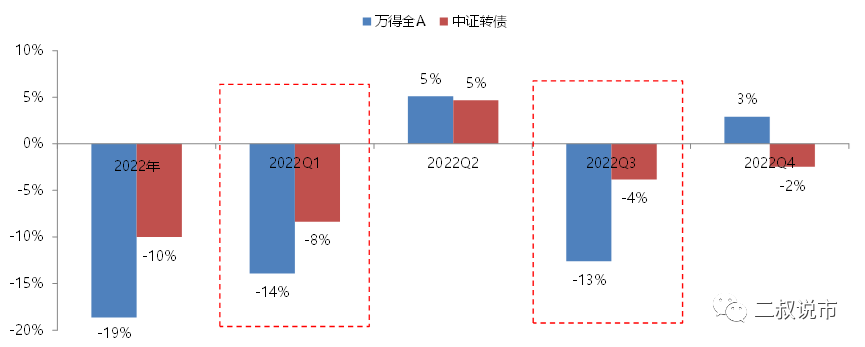

Debuff叠满,转债神话不再。经济基本面走弱、疫情扰动、地产疲软、地缘政治冲突不断,内忧外患之下,权益市场普跌,无疑给转债带来了很大的拖累,年初高企的估值也成为了波动放大器,使得转债在未预期的赎回(2月东财、8月金博)以及11月-12月理财赎回潮下,亦有不小的回撤。但相对于股票,转债在阶段性大跌行情下,依然具备较强的防御能力。

图:转债阶段性防御性优于股票

二、公募债券回顾:业绩全军覆没,各类规模分化

无论对于何种类型的债券产品,2022年都称得上是魔幻而艰难的一年。

图:债券产品2022年业绩统计

观察2022年的债券基金数据,有这么几个发现:

1、纯债产品差异化逐渐趋弱,净值化转型下资管产品负债端敏感性提高,大规模明星产品难逃理财赎回冲击

2、权益、转债造成拖累,固收+阶段性成为固收-

3、转债基金追求相对收益,仓位高、股性强,年内遭遇大幅回撤,全年跑输指数

三、纯债基金:业绩差异不大,明星产品船大难掉头

虽然2022债券四季度之前走出了小牛市,但纯债基金并不好做。一方面利率波动实在太低,通过波段的增强难度不小,另一方面,随着近几年信用违约的增加,各家公募风险偏好大幅收紧,持仓的标的集中在城投、二永、部分产业债等,资产荒下这部分信用债收益率持续下行,利差快速压缩,高性价比资产越来越难找,纯债基金越来越难以做出差异化。

图:中长期纯债历年业绩差异化逐渐降低

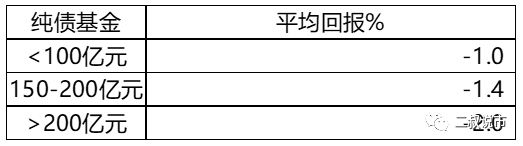

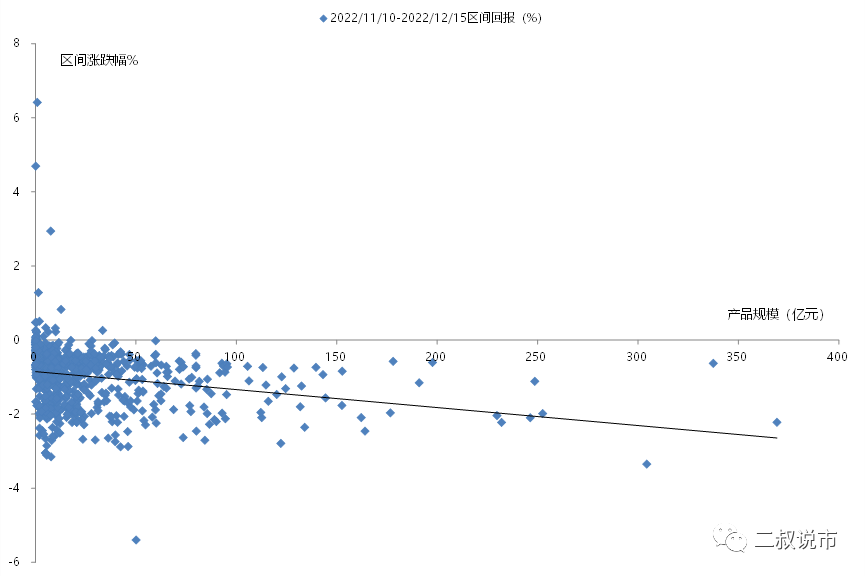

理财净值化和纯债基金同质化使得产品对于负债端的扰动更加敏感。在11-12月刚过去的理财赎回冲击潮中,部分规模更大、市场认可度较高的明星基金由于持仓机构更多,在恐慌下的赎回潮中经历了更大幅度的规模缩水,因此业绩上也遭受了更大的冲击。

图:2022年中规模大的纯债基金受到理财赎回冲击更加明显

四、固收加:固收+成为固收-

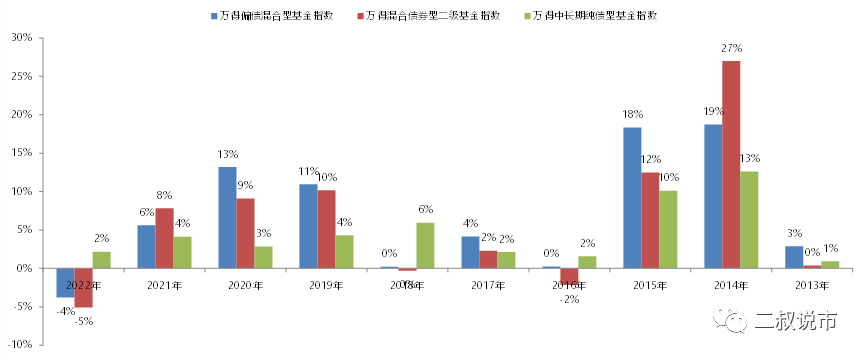

权益、转债全年表现不佳、年底债市大幅调整,复杂多变的市场给固收加的运作带来了挑战。万得偏债混指数、万得二级债基指数全年跌幅分别达到-3.8%、-5.1%,为近10年以来表现最弱的一年,且显著跑输万得中长期纯债基金指数(2.2%),固收加阶段性成为“固收减”。

图:固收加&纯债基金分年度业绩表现

五、转债基金:跑输指数的一年

今年是转债基金显著跑输指数的一年。

公募转债多以相对收益为考核目标,仓位上经常接近上限,很少会做大幅度的摆动,且转债基金大部分都有不低的权益仓位,2022年Q1-Q3公募转债基金的权益仓位平均在15-20个点,而权益本身在熊市的波动会相较转债更大,给转债债基带来了一定的拖累。

更进一步,转债债基本身出于博取弹性的考量,会通过自下而上的择券买入一些股性更强的标的,而中证转债中银行转债等偏债型的转债占比更高,在今年的熊市行情下,偏债型的转债波动更小、抗跌性更强、全年表现更好,这也是转债产品难以战胜指数的原因之一。

图:转债债基及转债指数走势