关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

政策效果等待进一步兑现

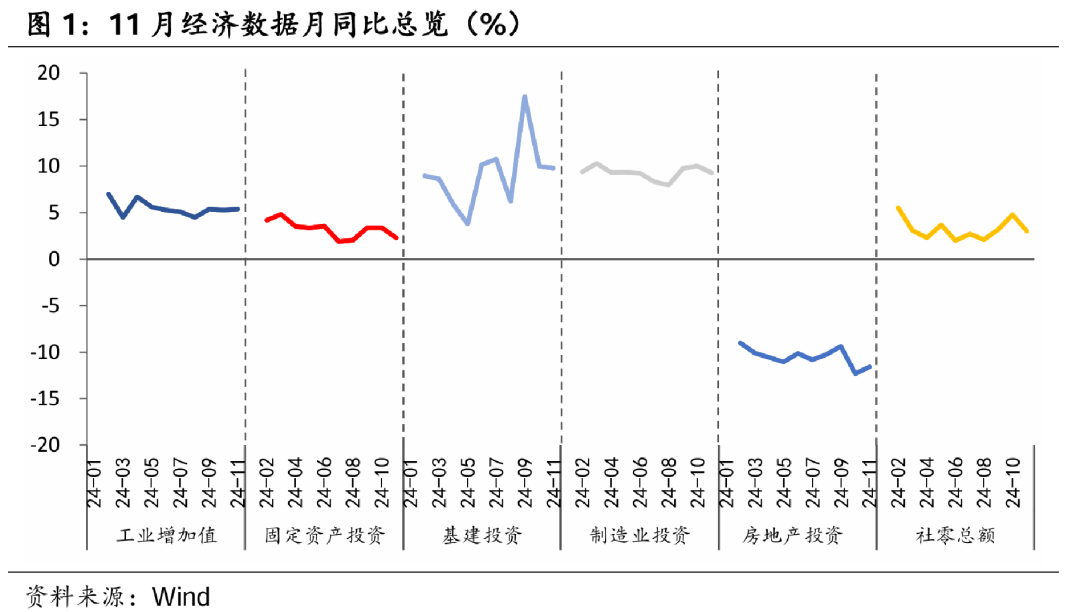

数据概览:中国11月规模以上工业增加值同比5.4%(+0.1%),1-11月固定资产投资完成额累计同比3.3%(-0.1%),社零总额当月同比3%(-1.8%),城镇调查失业率5%(持平前值)。

1、生产:中上游生产加快

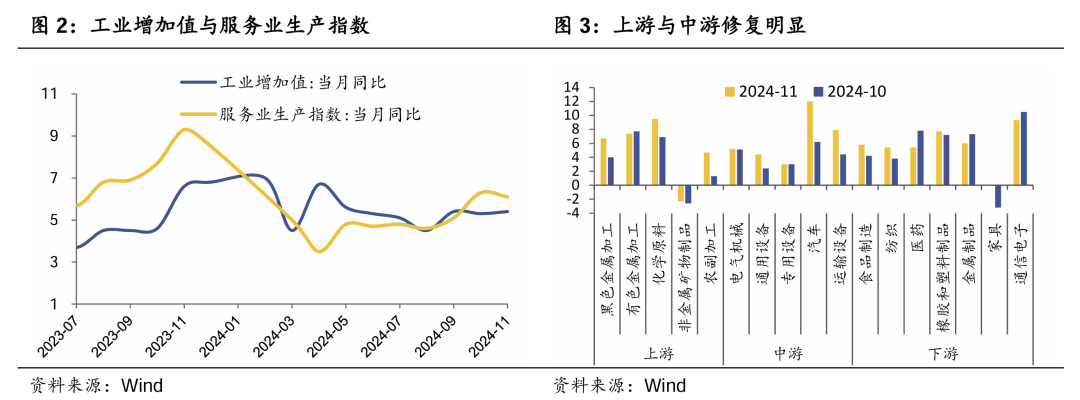

11月生产提速,工业增加值同比增加5.4%,环比上升0.46%。41个工业大类行业中,34个行业增加值同比增长,增长面达82.9%。分行业看,上游与中游较上月恢复明显:上游大宗采掘景气度较高,化学原料、黑色金属和农副加工11月分别增长9.5%、6.7%与4.7%;在设备更新政策等因素带动下,中游运输设备、汽车制造业分别增长7.9%与12.0%;下游行业中家具制造业增速由负转0%,支持家电产品以旧换新也推升了家具制造业增速回暖。此外,服务业生产指数也整体平稳,国庆假期结束后的11月服务生产指数同比维持在6%以上,服务业活动预期指数由前值56.2%升至57.3%。

2、投资:固定资产投资增速小幅下滑

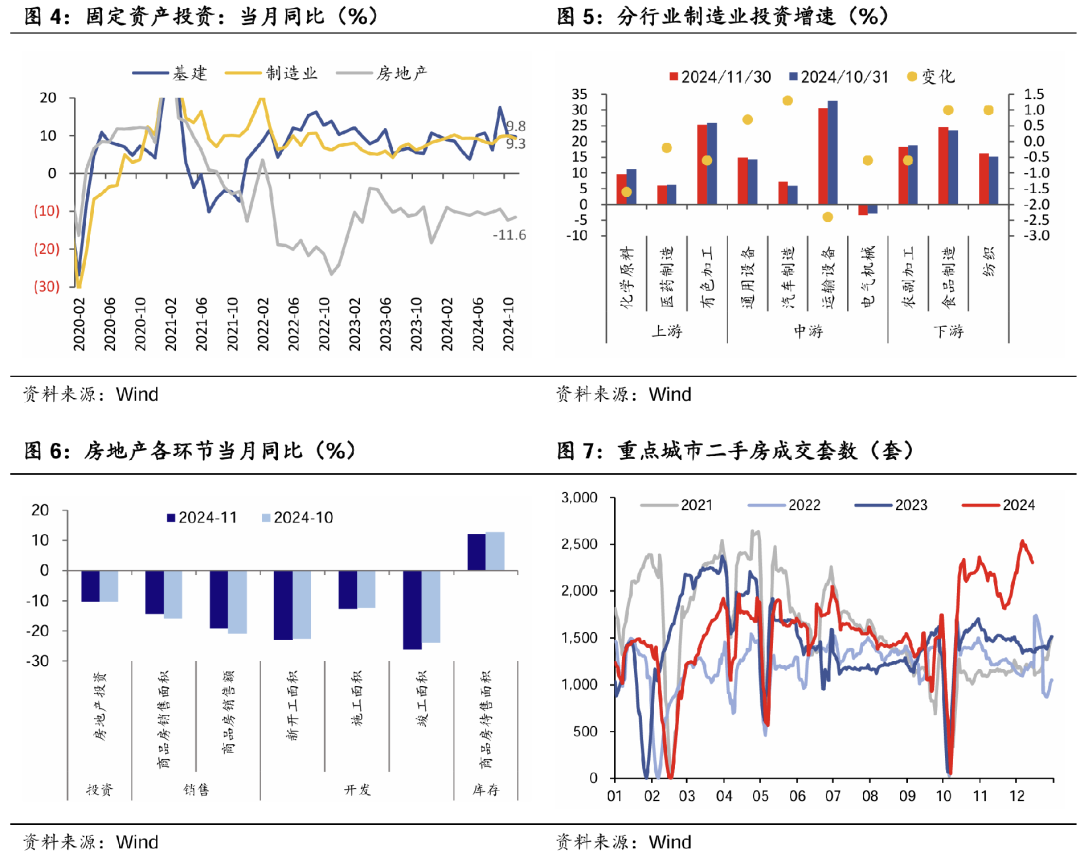

1-11月固定资产投资累计同比增长3.3%,较上月回落0.1pct,当月同比2.3%,较上月回落1.1pct,季调环比0.1%,略高于历史同期(2019-2023历史均值为-0.85%)。其中,基建与制造业当月增速有所回落,分别为9.8%(-0.2pct)和9.3%(-0.7pct),房地产开发投资依然为固定资产投资拖累项,但降幅收窄至-11.6%(上月值为-12.3%)。

1-11月基础设施投资同比增长9.4%,11月当月同比增速9.8%(-0.2pct)。据Mysteel不完全统计,2024年11月,全国各地共开工1483个项目,总投资额约7723.58亿元。在“两重”建设持续推进背景下,建筑业PMI位于高景气度区间,建筑业业务活动预期也连续2个月位于65%以上的高位,基础设施投资整体表现平稳。伴随化债措施逐步落地,政府投资在建项目实施进度有望提速,叠加明年更为积极的财政政策预期,基建投资增量需求有望提升。

1-11月制造业投资同比增长9.3%,11月当月同比增速9.3%(-0.7pct),增速小幅下滑。具体来看,有色加工、运输设备和食品制造等行业依然维持较高投资增速,11月累计同比分别为25.3%、30.6%和24.5%;汽车制造业改善明显,累计同比提升1.3pct至7.2%。11月PMI生产指数连续三个月回升,“两新”政策下制造业下游需求潜力持续释放,设备购置投资较快增长。随着稳增长政策持续落地显效,产业结构不断优化,制造业有望维持较高景气度。

1-11月房地产投资同比-10.4%,11月当月同比增速-11.6%(+0.8pct),地产投资增速降幅有所收窄。商品房销售方面,11月份一二三线城市商品住宅销售价格同比降幅均收窄;一线城市商品住宅销售价格环比总体上涨,二三线城市环比降幅均收窄。住房城乡建设部房地产市场监测系统数据显示,10月、11月全国新建商品房交易网签面积连续两个月同比环比双增长,截至目前今年全国二手房交易网签面积同比也已实现正增长,最新公布的11月金融数据也显示居民中长期贷款同比多增,地产行业的边际改善得到一致性确认。但当前地产堵点在于,二手房的活跃度向新房的传导不明显,对经济不构成新的增长点,地产产业链条的下行趋势难以得到实质性扭转。

3、消费:以旧换新政策持续显效

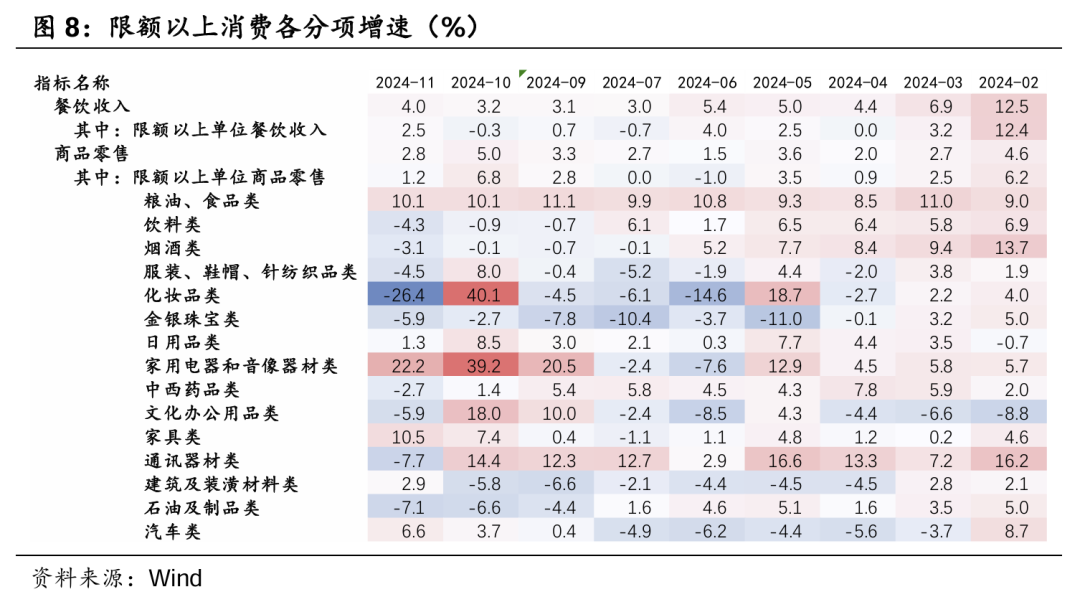

11月社会消费品零售总额43763亿元,同比增长3.0%;环比增长0.16%。受“双十一”促销前移、消费提前透支且上年同期基数较高等多重短期因素影响,社零同比增速比上月有所回落。按消费类型分,商品零售额37961亿元,增长2.8%;餐饮收入5802亿元,增长4.0%。分项上来看,消费品以旧换新政策持续显效,限额以上单位汽车类、家具类零售额同比分别增长6.6%、10.5%,分别较上月提升2.9pct、3.1pct;建筑及装潢材料类零售额增长2.9%,增速自4月份连续下降7个月以来首次转正;家用电器和音像器材类零售额增长22.2%,连续3个月保持高速增长态势。不过11月社零数据回落也显示当前消费市场恢复基础仍不牢固,居民消费能力、消费意愿仍待增强。

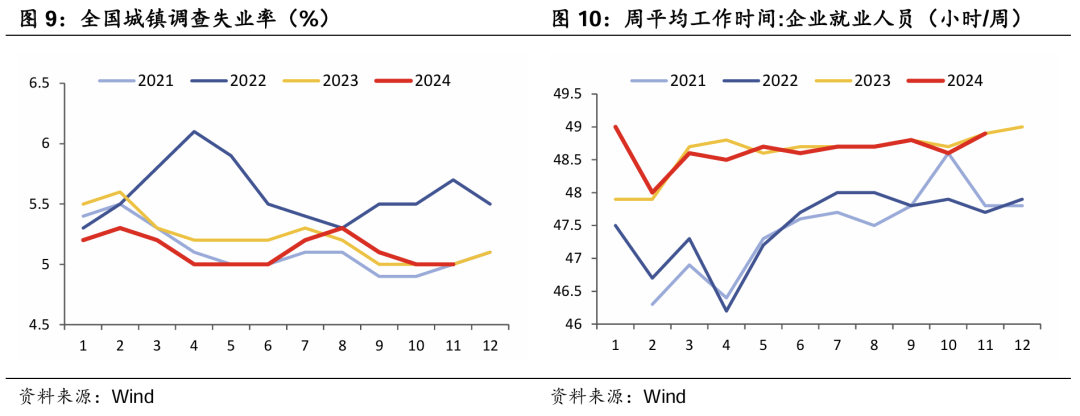

4、就业形势整体稳定

1-11月份,全国城镇调查失业率平均值为5.1%,比上年同期下降0.1个百分点。11月份,全国城镇调查失业率为5.0%,与上月持平。本地户籍劳动力调查失业率为5.2%;外来户籍劳动力调查失业率为4.6%,其中外来农业户籍劳动力调查失业率为4.4%。31个大城市城镇调查失业率为5.0%,与上月持平。全国企业就业人员周平均工作时间为48.9小时。

总体来看,11月生产平稳,基建、制造业投资增速放缓,地产拖累减弱;消费受双十一前置影响出现透支;就业形势仍有改善空间。数据体现生产强于需求,这此前公布的通胀数据反映的信息相同,市场通缩预期有所强化,持续定价基本面偏弱,数据公布后长端债券收益率又有不同程度下行。12月以来,利率曲线在货币政策宽松预期下不断下移,做多情绪浓厚,惜售情绪加强。当前基本面的弱复苏格局难实质性扭转短期内的下行趋势,但往后看财政政策将更加积极、持续用力,需关注累计效应。一旦政策效果进一步兑现、宏观经济回升态势巩固,债市或将面临调整压力。

朱德健 SAC:S0360622080006