关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

登录新浪财经APP 搜索【信披】查看更多考评等级

在当前防风化债的大背景下,城投企业债务风险备受关注。票据作为一种常见的支付和融资工具,其逾期信息是企业信用风险的重要信号,是企业信誉的重要表现,是研究企业违约风险的重要参考。本研究旨在3C评级视角下,基于票据逾期城投主体的经营、财务和可持续发展能力表现,结合区域情况、企业债务结构及负担、备用流动性等因素展示票据逾期城投主体的共性问题及其发生逾期的原因。

一、持续票据逾期城投主体3C评级概况

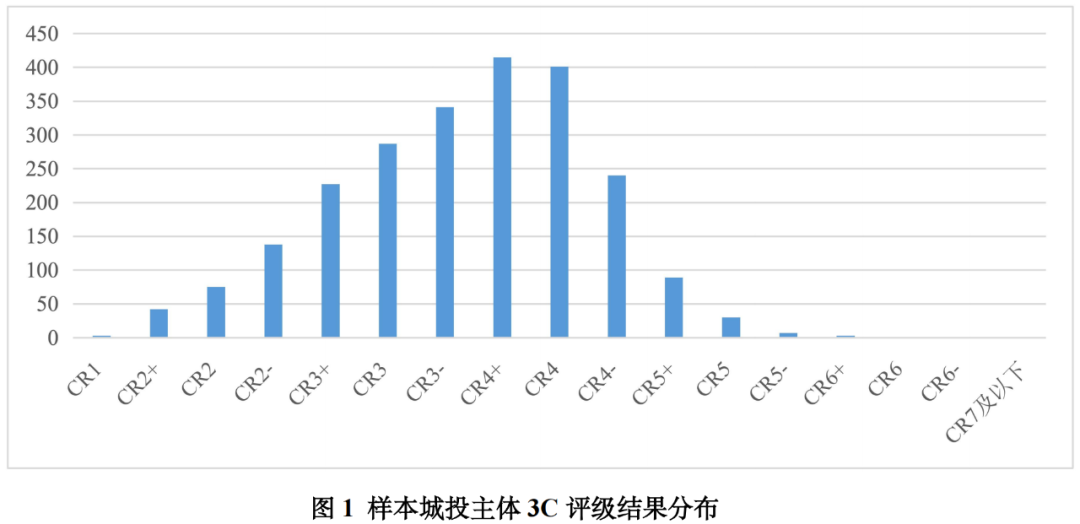

3C样本城投主体评级结果主要分布在CR4+及其左侧,持续票据逾期城投主体评级结果主要集中于低级别区域,区县级平台占比逾六成。

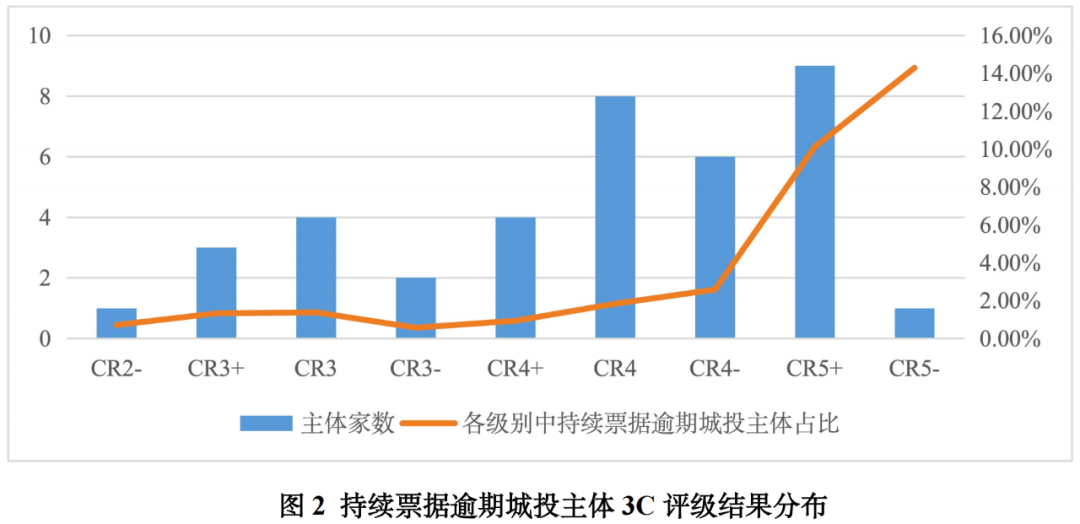

根据上海票据交易所票据信息披露平台公布信息,2024年1月1日至2024年9月30日,累计出现3次以上付款逾期(以下简称“持续票据逾期”)的城投主体共38家,占纳入3C样本的2363家城投(以下简称“3C样本城投”)的1.61%。其中,山东省、云南省、贵州省和河南省逾期主体数量较多,分别为15家、7家、7家和4家。持续票据逾期城投主体中包括省级平台1家、地市级平台14家、区县级平台23家。

从3C评级结果看,3C样本城投主体等级中枢为CR4+。基于持续票据逾期城投主体3C评级结果,38家城投主体等级主要分布于CR4及其右侧,其中CR4、CR4-和CR5+的主体家数为23家,占持续票据逾期城投主体逾六成。整体看,持续票据逾期城投主体主要集中于低级别区域,且呈现信用等级越低的城投出现持续票据逾期比例更高的基本态势。

二、持续票据逾期城投主体经营能力分析

持续票据逾期主体经营得分均值低于50分,整体经营能力一般;持续票据逾期风险高发地市地方政府债务负担相对较重。从经营能力得分看,持续票据逾期城投主体经营得分中位数为49.73分(满分100分,得分越高能力越强,下同),低于3C样本城投中位数(52.98分)。其中,50分以下主体占50.00%,大部分持续票据逾期城投主体的经营能力得分集中于40~60分之间。经营能力的考察主要涵盖区域环境、市场竞争力和经营效率三大因素。从所属地市口径看,大部分持续票据逾期风险高发地市一般公共预算收入增速低于全国平均水平(4.9%),且财政自给能力相对弱,叠加政府性基金收入大幅下降。此外,近逾九成的持续票据逾期城投主体所在区域的地方政府债务率(地方政府债务/综合财力)高于100%,且部分区域的地方政府债务率突破250%,持续票据逾期城投主体较为集中于地方政府债务负担相对较重的区域。

三、持续票据逾期城投主体财务能力分析

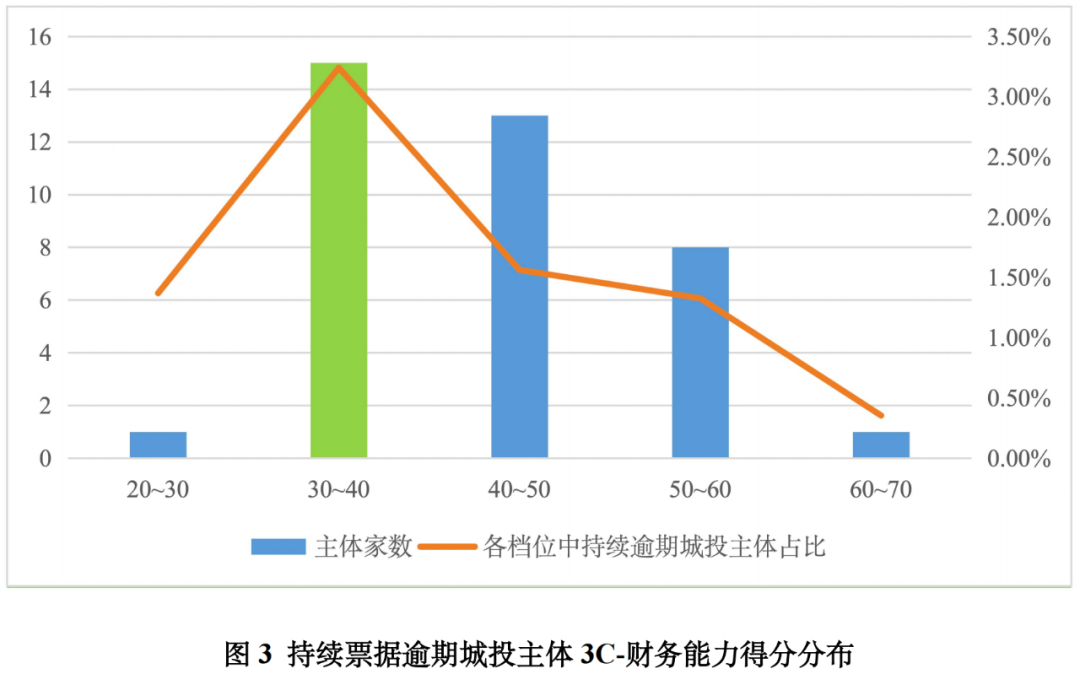

持续票据逾期城投主体财务得分中位数仅约为42分,整体财务能力指标表现较弱。从财务能力得分来看,持续票据逾期城投主体财务得分中位数约为42分,低于样本企业中位数(47.80分)。财务得分50分以下的持续票据逾期城投主体占比76.32%,其中30~40分数段占比最高,为39.47%。从财务能力考察的风险要素来看,持续票据逾期城投企业应付账款和应付票据相对规模均高于行业中位数水平,短期债务占比增长相对较快,经营性业务占款情况普遍存在,现金类资产对短期债务的覆盖程度明显低于行业中位数水平且下降较快。整体看,持续票据逾期城投主体的财务能力指标表现相对较弱;亦呈现随着城投主体财务能力的提高,出现持续票据逾期比例相应下降的基本态势。

四、持续票据逾期城投主体可持续发展能力分析

持续票据逾期城投主体整体可持续发展能力有待进一步提升。从可持续发展能力得分来看,持续票据逾期城投主体可持续发展能力得分中位数为52.73分,处在一般水平。可持续发展能力作为3C评级体系的理论创新亮点,主要考察企业的发展韧性、财务弹性和ESG表现,综合考虑了所属区域的产业结构、人口、企业自身备用流动性、融资结构、环境和社会责任履行、公司治理效果等方面的因素。从上述维度看,持续票据逾期城投主体发展韧性相对较弱,再融资能力和财务弹性相对有限,同时城投主体均为地方国企,在公司治理和社会责任方面表现尚可,但因其核心主业为基建类业务,环境责任履行有待进一步提高。此外,部分逾期主体位于省会城市或者城市核心区,得益于区域内的产业结构和城镇化发展优势,叠加人口聚集效应,故发展韧性得分相对较高,进而对其可持续发展能力指标表现起到一定优化作用。

五、小结

整体看,持续票据逾期主体经营能力表现一般,受债务结构等因素影响,财务能力指标表现较弱,可持续发展能力有待进一步提升,持续票据逾期城投主体最终信用级别中枢为CR4,分布右偏,低级别主体的信用基本面变化需重点关注。同时,在当前一揽子化债背景下,投资者亦不能忽视处于信用级别中枢左侧但所处区域再融资条件相对有限,以及经营性债务负担相对较重的主体信用变化。

下一篇 信用市场日评