关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

登录新浪财经APP 搜索【信披】查看更多考评等级

◇ 作者:质数斯达克副总裁聂宇

质数斯达克数字债券业务部研究员任佳馨

◇ 本文原载《债券》2024年10月刊

摘 要

数字债券在全球范围内发展迅速。本文探讨了数字债券的基本概念,介绍了国内外发行数字债券的主要案例,基于实践总结了数字债券的核心价值,并对数字债券助力债券市场建设与跨境债券业务发展提出构想与建议。

关键词

数字债券区块链技术智能合约债券市场金融基础设施

数字债券的基本概念

近年来,数字债券在全球范围内发展迅速,多国政府、央行及传统大型金融机构积极推进数字债券业务。数字债券是指全生命周期业务数字化的债券,其网络生态是多层次、立体化的交互体系。数字债券基于金融基础设施构建区块链网络结构,以债券为中心,以参与角色为主体。数字债券的注册、发行、登记确权、交易、结算、付息兑付、信息披露、抵押品管理等业务,皆可通过区块链智能合约实现智能化、自动化处理,保障业务合规、高效、穿透、留痕。参与机构在法定范围内可按照法律法规灵活设定业务规则,共享客户信息,共建相互间的业务微操作模块,以满足市场中的个性化需求。数字债券通过智能合约与共识机制形成多方互信的金融契约,在不改变债券性质与法律属性的前提下,构建了新型投融资关系。

国外数字债券的主要实践

(一)世界银行发行全球第一只数字债券,后续不断积极探索

2018年,世界银行发行全球首只数字债券。这只新债券被称为“Bond-i”债券,即“区块链管理的新债券工具”(Blockchain Operated New Debt Instrument)。世界银行表示,该债券的创建、分配、交易、管理均基于区块链技术,投资者可以实时查询和确认自身的购买行为。这消除了系统费时费力的核对过程,大大提升了效率。

2019年8月,世界银行利用区块链技术发行了第二批债券,共募集5000万澳元。2024年6月,世界银行与瑞士国家银行(SNB)合作,在瑞士数字交易所(SDX)发行总价为2亿瑞士法郎的7年期数字债券。该数字债券使用瑞士批发型央行数字货币(CBDC)进行结算,标志着世界银行在数字债券发行过程中实现了与中央银行、中央托管机构的全面对接,在通过数字化技术提高资本市场效率上迈出重要一步。

(二)欧洲投资银行发行数字债券,并使用法国央行数字货币结算

2021年4月,欧洲投资银行启动了数字债券发行工作。其第一只数字债券基于私有区块链和公有区块链相结合的形式发行,债券总规模为5000万英镑。区块链账本成为债券合法所有权的记录,债券以数字账户形式持有。2022年11月,欧洲投资银行通过私有区块链发行第二只数字债券,总规模为1亿欧元,期限为2年,债券以证券型代币形式体现。该债券结算由法国央行与卢森堡央行合作完成。债券交易使用法国央行数字货币进行跨链券款对付(DVP)结算。

(三)2022年瑞银集团发行首只基于传统金融基础设施的数字债券

2022年10月,瑞银集团发行的数字债券成为首只银行机构在数字交易所上市交易和结算的债券。该债券通过SDX分布式账本中央托管机构网络进行即时自动结算,不需要清算机构;与普通债券具有相同的投资结构、法律地位和评级。这也是SDX作为瑞士金融基础设施,正式对外提供数字债券相关服务。截至2024年上半年,SDX累计支持各类主权类和信用类数字债券发行逾11亿美元。

(四)2022年菲律宾联合银行发行数字债券

2022年,菲律宾国家证券登记结算集团(PDS)、瑞银集团、德意志银行和金融科技公司质数斯达克组成行业合作联盟,以分布式账本技术为支持,协助菲律宾联合银行发行了区块链数字债券,为亚洲债券市场进一步利用区块链技术开展更加自动化和高效的运作铺平了道路。

国内数字债券的主要实践

(一)中央结算公司推出国内首个区块链数字债券发行公用平台

2021年,中央结算公司完成了区块链数字债券簿记建档发行课题研究,探索了原型系统。2022年,中央结算公司入围国家区块链创新应用试点单位。为落实国家试点任务,中央结算公司推出国内首个区块链数字债券发行公用平台,成功支持多只债券发行,并积极开展标准建设,总结形成国内区块链数字债券领域首批标准。

(二)香港特区政府发行数字债券

2023年,香港特区政府发行8亿港元数字债券。2024年,香港特区政府再次发行4种货币计价的数字绿色债券,总计折合60亿港元,期限2年。其中,20亿港元债券的利率为3.8%,15亿元人民币债券的利率为2.9%,2亿美元债券的利率为4.749%,8000万欧元债券的利率为3.647%。香港特区政府在本次发行数字债券时使用了香港金融管理局旗下债务工具中央结算系统(CMU)及汇丰区块链债券代币化平台,发行文件及第三方报告可在数字债券平台阅览,国际投资者可选择通过欧洲清算银行或者明讯银行进行债券买卖。香港特区政府的这一操作精简了发行程序,增强了债券流动性,广泛吸引了国际投资者认购。

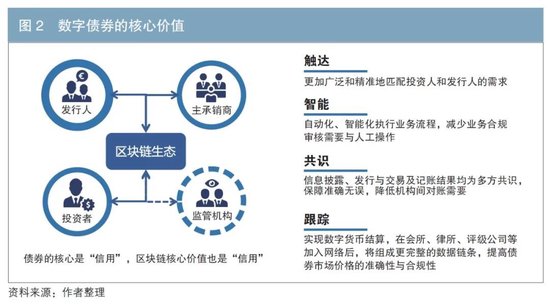

数字债券的核心价值

区块链技术提供了一个生态体系,该体系全透明、可追溯、具有高度共识,能够通过数字化的方式“记录”债券发行、交易、确权等全生命周期的业务行为。

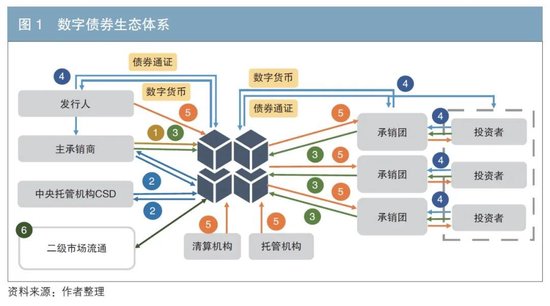

如图1所示,数字债券的组织形式涉及多个参与方,包括债券发行人、主承销商、承销团成员、投资者、中央托管机构等。债券发行人(通常由主承销商代理操作)通过智能合约在区块链上创建并发行数字债券,明确债券的条款。承销商及投资者通过数字债券平台认购债券,区块链体系可以对债券信息进行全网广播。中央托管机构负责债券登记确权,确保业务合规性。同时,监管机构能够获取全部业务数据。

数字债券业务通过区块链分布式账本、智能合约及全网共识机制等技术,可实现以下主要价值(见图2)。

一是推动降本、增值。数字债券参与主体通过区块链“点对点”直接连接,形成多方互信的数字生态。数据与信息通过区块链网络传递,能够在一定程度上消除信息不对称,增强信任与信用,降低数据信息获取成本与沟通成本,促进价格发现。

在一级市场,更多的投资者意味着发行人能够获得更低的债券发行利率;在二级市场,更多的买家与卖家意味着更好的债券市场流动性以及更优的成交价格。此外,数字债券促使信息披露更加深入、广泛、可溯源,有助于“卖者尽其责、买者风险自担”理念的实现。

二是助力智能、高效。依托区块链技术,债券业务能够实现自动化智能处理。智能特性体现在共识机制可编辑和智能合约自动执行、不可篡改等方面。参与主体一旦达成共识,业务流程将按照预先设计的业务规则自动执行合约。同时,各机构间能够在自身权限内实现数据和信息的实时共享。这解决了在不同系统之间重复进行数据和信息上传、下载、比对、匹配等工作带来的低效问题。与此同时,将身份认证、认购资格审查、付息兑付、担保品管理等业务的关键流程及监管合规要求部署为智能合约自动执行,可降低操作风险,切实提高业务处理效率。

三是强化安全、合规。区块链技术提供了不可篡改的参与主体行为记录,数据上链后如修改或删除均会留痕,并附带时间戳和相关信息。这种特性确保每一笔债券业务或系统操作都会被记录,任何试图篡改数据的行为都会被检测到,保障了数据的安全性和完整性。区块链为债券业务提供了更高的透明度和可追溯性,实现了信息穿透,能够满足在信息披露、身份认证、投资者保护、监管数据收集、反洗钱等方面的合规要求,有助于将监管方式由事后报备转为事前预警和事中实时监管。

四是促进创新、多元。传统债券的大部分业务流程通过电子化系统处理,业务处理分散在不同机构的系统内。区块链数字债券实现了债券业务的扁平化,为各参与主体开展业务提供了多元化选择。在债券注册阶段,区块链可以预留接口,与发行人的管理系统、财务管理系统以及评级公司和会计师事务所、律师事务所等对接,实现更加准确的财务数据获取与信息披露衔接;在债券发行阶段,可以在区块链网络上进行匿名或公开的全网询价与路演,获取更多报价信息;在结算阶段,数字债券可以对接数字人民币,甚至通过多边央行数字货币桥对接其他海外主权货币,实现全链上发行、交易;在存续期间,数字债券+数字人民币可以跟踪募集资金用途,督促发行人严格比照发行条款使用资金。

数字债券助力债券市场建设的构想与建议

综合上述数字债券的优点与价值,以及当前债券市场痛点与建设需求,可以预见区块链技术在债券市场拥有广阔的发展前景。对此,笔者有以下构想与建议。

(一)进一步完善数字债券全生命周期建设工作

当前,我国在区块链数字债券领域的探索取得成效,在区块链底层技术、区块链网络接入、数字债券标准制定等方面处于国际前沿。但区块链系统相对独立,支持的业务范围有待拓展,数字债券业务尚未实现常态化运营。应尽快完善债券全生命周期的区块链数字生态体系,以进促新,更好地服务监管、服务市场。

1.建设区块链数字债券体系,拓展全产品、覆盖全市场

区块链数字债券系统应用范围可以考虑拓展到国债、政策性银行债、非金融企业债务融资工具等更多产品;将参与主体覆盖到债券市场主要企业与金融机构,包括主要发行人、主承销商、承销商以及活跃的投资者。由此,为数字债券发展注入活力,推进数字债券业务日益成熟。

2.丰富数字债券业务场景

在债券发行业务基础上,进一步丰富数字债券在其他业务场景的应用。例如,实现使用数字人民币进行债券DVP结算。相较与传统货币系统对接,数字债券与数字人民币体系对接具有更加重要的价值和意义,有助于实现债券业务数据流、信息流和资金流“三流合一”。此举既能够提高债券结算效率,又可以拓展数字人民币的应用场景,发挥其面向法人客户业务的价值。

3.做好与传统电子化债券业务的融合

区块链数字债券业务不是对现有债券业务的颠覆,而是持续优化与融合,其发展是逐步深化的过程。可以考虑稳步推进与债券市场各参与主体的系统对接、标准制定、跨链准备以及与其他金融基础设施业务和系统的对接。

(二)运用数字债券账户体系支持债券跨境、跨市场业务互通

随着金融市场对外开放的推进,应不断便利境外投资者持有境内债券。如何在债券业务开展过程中兼顾不同托管模式,在满足境外投资者便捷性与灵活性的同时控制金融风险,是当前亟须解决的问题。

区块链能够融合一级托管与多级托管、兼顾名义持有与持有人穿透。数字债券账户体系是底层穿透的一级托管模式,同时可以较好地兼容境外的多级托管模式。一方面,通过境外主承销商(通常也是结算代理人)及投资者上链,能够便捷地完成反洗钱、客户识别等操作,并依托区块链的穿透机制掌握实际持有人信息。此外,还可以穿透管理抵押担保品,实时对账户或担保品进行标记、冻结等操作,实现跨境业务监管。另一方面,可运用区块链技术构建统一债券业务对外接口,允许境外金融基础设施作为节点直接接入,实现与境外金融基础设施的互联互通,最终构建“以我为主、面向全球”的先进跨境金融基础设施。

我国银行间债券市场和交易所债券市场的互联互通与跨境债券业务相似,同样面临账户开立在何处、以谁登记确权为准、名义持有人如何穿透、如何对账等问题。运用区块链技术,有两种方法能够较好解决跨市场互联互通问题。第一种(短期)方式类似跨境业务场景中的账户体系设计,运用区块链技术将持有人上链,实现可穿透的多级托管、转托管。第二种(长期)方式是将银行间债券市场与交易所债券市场的登记托管打通,运用区块链共识机制与智能合约对债券业务进行处理。

(三)监管机构上链,为穿透式监管和持续监管提供抓手

在数字债券业务中,监管机构可加入区块链网络并持有相应节点,参与分布式账本的数据自动同步采集、集中校验、汇总共享,获取实时监管数据。在数字债券全生命周期贯通的情况下,监管机构上链后可以查验实际持有人信息,追溯募集资金用途,获取实时的信用风险信息,实现监管闭环。

结语

数字债券业务是对传统债券市场运作模式的一次深刻革新。随着技术的不断进步和监管环境的逐步完善,数字债券有望为发行人提供更高效的融资渠道,为投资者带来更透明的投资环境,为监管机构提供更有力的监管工具。相信数字债券更广泛的应用能够夯实我国金融基础设施建设的领先优势,推动债券市场对外开放,为我国金融市场发展和经济繁荣作出更大贡献。

参考文献

[1]巴曙松. 证券法修订需前瞻考量金融业开放新格局[N]. 中国证券报,2017-12-20.

[2]邓柯,聂宇,刘天昊. 构建分布式新型国际中央证券存管机制[J]. 债券,2023(2). DOI: 10.3969/j.issn.2095-3585.2023.02.012.

[3]付英俊. 数字资产监管的理论逻辑与国际实践[J]. 北大金融评论,2023(2).

[4]王林. 绿色债券市场探路“数字+绿色+金融”[N]. 中国能源报, 2024-03-25.

[5] CARAPELLA F, CHUAN G, GERSZTEN J, et al. Tokenization: Overview and Financial Stability Implications [EB/OL]. (2023-09-26)[2024-10-10]. https://doi.org/10.17016/FEDS.2023.060r1.

[6] OKOTH C J. World Bank Partners With SNB and SIX Digital Exchange to Advance Digitalization [EB/OL]. (2024-03-19) [2024-10-10]. https://www.cryptopolitan.com/world-bank-partners-with-snb/.