关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

摘要

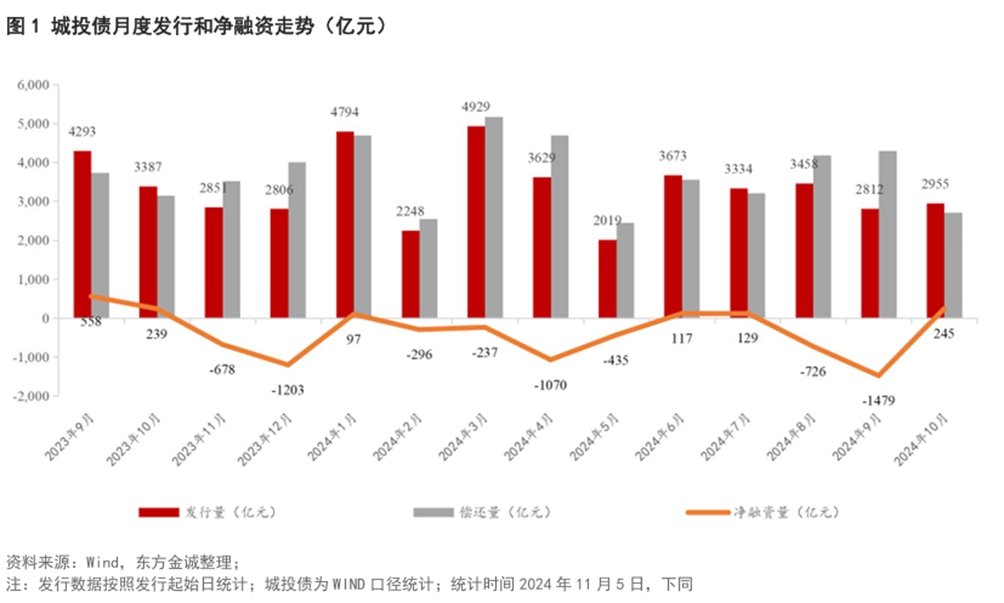

2024年10月,城投债新增融资监管依然严格,借新还旧比例维持高位,当月发行量2955亿元,环比增加143亿元、同比减少432亿元,净融资由负转正至245亿元。从偿还类型来看,10月城投债本金提前兑付和到期金额占总偿还量的比重环比上升,其中本金提前兑付金额占比上升至8.11%,回售和赎回金额占比则环比下降。

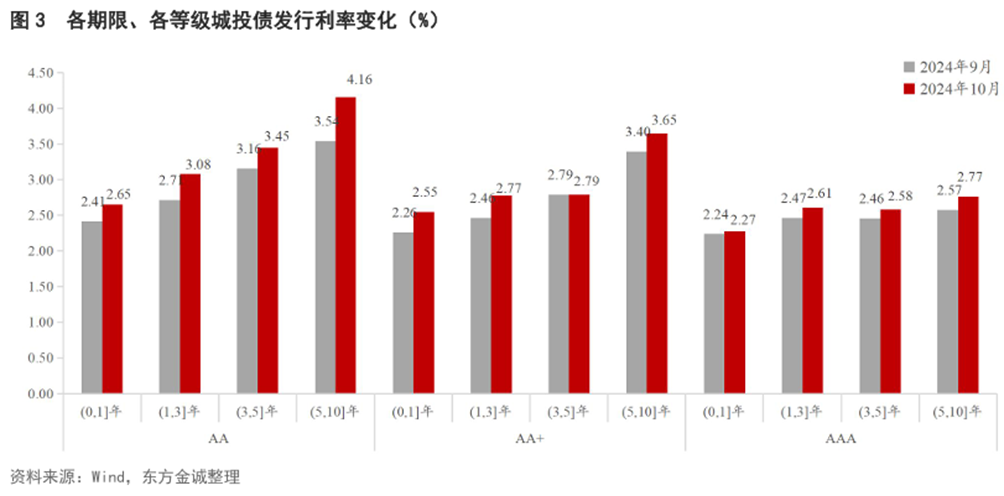

10月信用债市场整体走势偏弱,当月城投债发行利率较上月小幅上行。10月城投债整体发行期限环比缩短,3-5年期和5-10年期城投债发行占比环比下降。

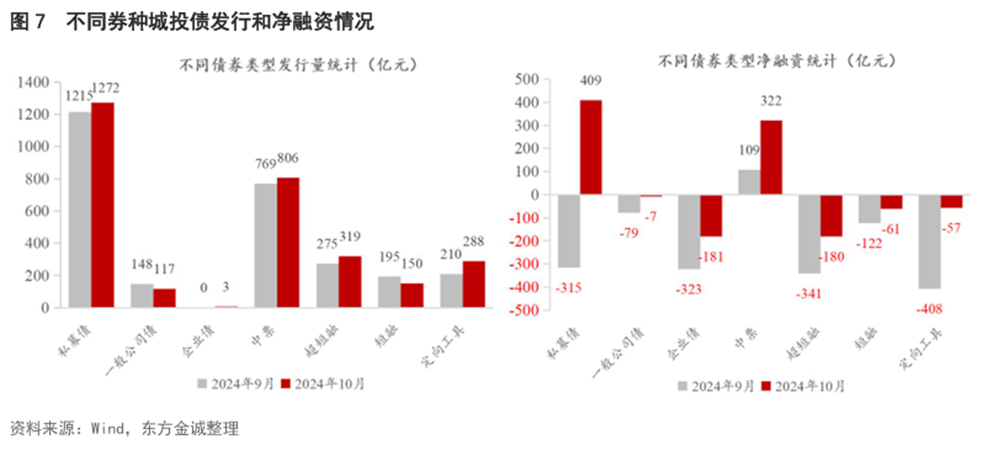

分券种看,10月发行城投债中,仅一般公司债和短融发行量环比减少,其他券种环比均增加,公司债发行占比有所下降;净融资方面,中票净融资环比增加,私募债由负转正,其他券种融资缺口环比均缩小。

从各等级城投债净融资看,10月AAA级和AA+级城投债净融资由负转正,AA级融资缺口环比大幅收缩。分行政层级来看,10月除省级城投债净融资仍小幅为负外,其他各行政层级城投债净融资均由负转正。

10月有13个省份城投债净融资为负,较上月减少12个。

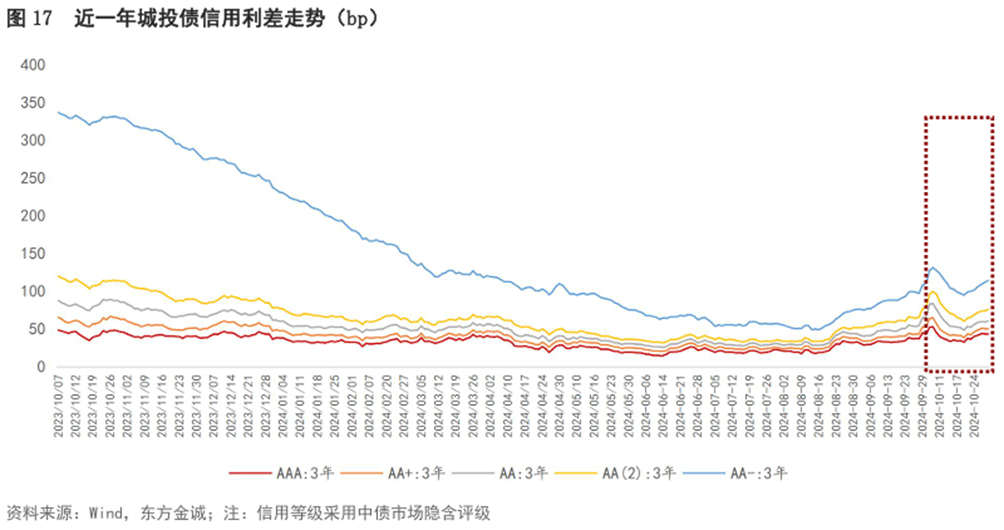

10月城投债二级市场成交保持活跃。当月城投债收益率波动加大,各主要等级、期限城投债收益率整体呈现“上—下—上”走势;信用利差走势与收益率趋同,月末主要评级、期限城投债利差较上月末多数收窄,但低等级、长久期品种信用利差走阔;当月城投债等级利差走势分化,期限利差多数收窄。分区域看,10月各省份信用利差多数走阔,各省份AA-级公募债和私募债信用利差均走阔。

本文目录

一、一级市场

(一)总体发行情况

(二)发行结构

(三)区域发行情况

(四)取消发行情况

二、二级市场

(一)成交情况

(二)收益率和信用利差走势

三、城投风险事件观察

四、城投相关政策梳理

(一)特殊再融资债发行情况

(二)10月中央化债相关政策及表态

(三)10月地方化债相关政策及表态

报告正文如下

一

一级市场

(一)总体发行情况

2024年10月,城投债发行量2955亿元,环比增加143亿元、同比减少432亿元。当前城投债新增融资监管依然严格,募集资金仅用于借新还旧的比例保持高位。因偿还规模大幅下降,10月城投债净融资由负转正至245亿元,环比、同比分别增加1724亿元和5亿元。

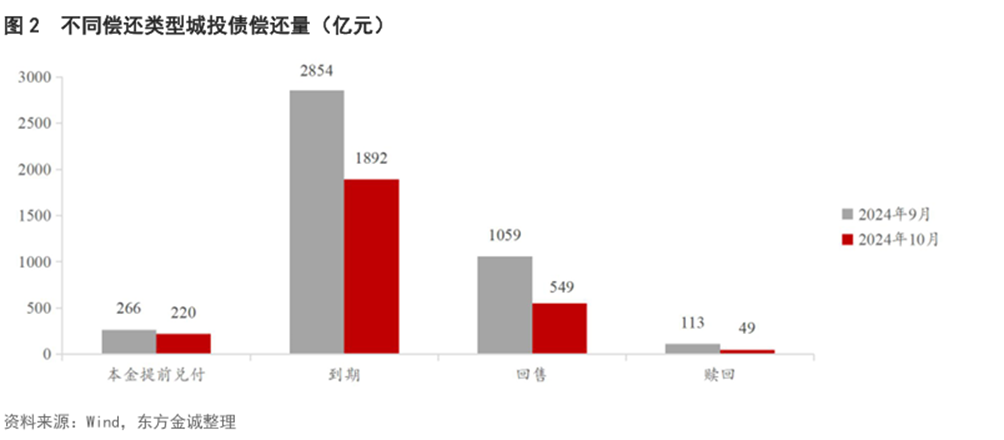

10月城投债偿还量共计2710亿元,环比、同比分别减少1581亿元和438亿元。从偿还类型来看,当月本金提前兑付和到期金额占总偿还量的比重较上月分别上升1.91pct和3.30pct,其中本金提前兑付金额占比上升至8.11%,回售和赎回金额占比则分别下降4.41pct和0.80pct。分区域看,10月江苏省城投债本金提前兑付规模最大,为103亿元,其次为四川(17亿元)和江西(17亿元);回售规模较大的省份为浙江(116亿元)、江苏(84亿元)和山东(65亿元)。

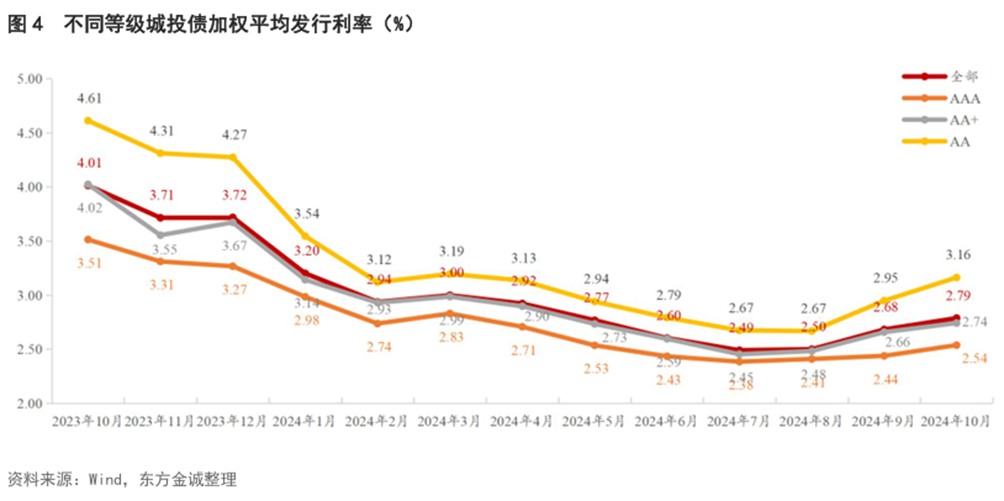

发行利率方面,10月城投债发行利率小幅上行。受新一轮稳增长政策发力及股债跷跷板效应影响,9月底利率债市场快速调整并传导至信用债,10月信用债收益率整体较大幅度上行。在此背景下,10月城投债加权平均发行利率环比上行11bps至2.79%,其中,AAA级、AA+级和AA级城投债加权平均发行利率环比分别上行10bps、8bps和21bps。当月AA级城投债发行利率上行幅度最大,主因市场调整背景下,资质和流动性较弱的低等级城投债二级市场估值调整幅度更大,导致一级市场出现连锁反应。

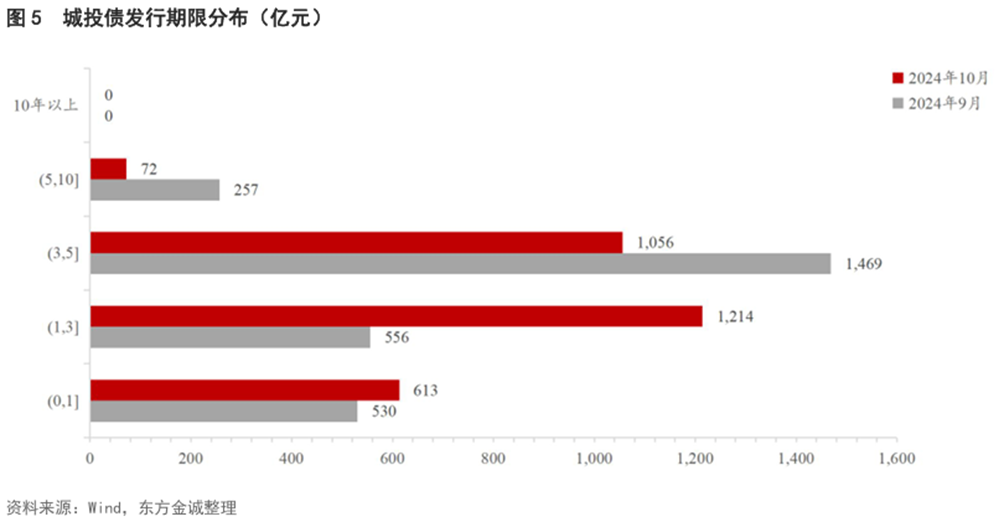

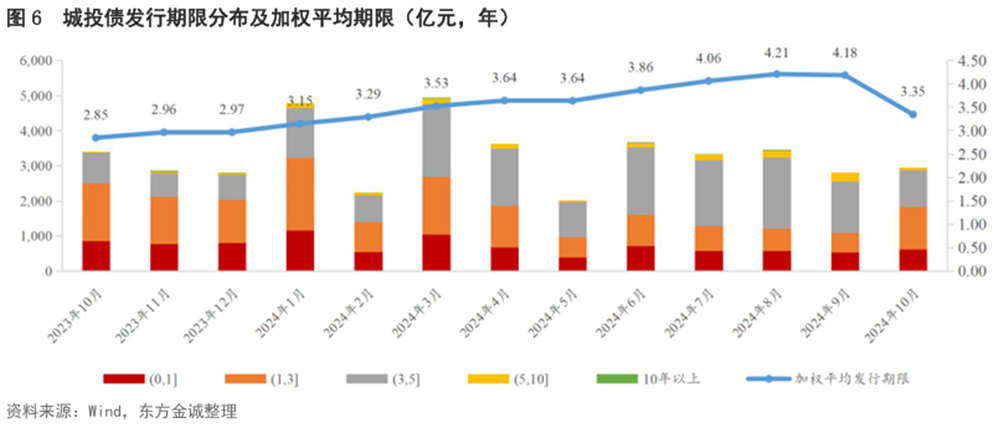

从发行期限看,10月城投债整体发行期限环比缩短,当月加权平均发行期限由上月的4.18年缩短至3.35年。从发行期限结构来看,当月1年以内和1~3年期城投债发行量占比环比分别提升1.9pct和21.3pct至20.8%和41.1%,3~5年期和5~10年期发行占比则较上月分别下降16.5pct和6.7pct至35.7%和2.4%,10月无10年以上期限城投债发行。

(二)发行结构

分券种来看,10月发行的城投债中,仅一般公司债和短融发行量环比小幅减少,其他券种发行量环比均增加。当月公司债发行量占比有所下降,私募债和一般公司债发行占比环比分别下降0.17pct和1.29pct至43.03%和3.97%;银行间市场各类型债务融资工具中,短融和中票发行占比环比有所下降,超短融和定向工具环比上升,其中,中票发行占比环比小幅下降0.05pct至27.29%。净融资方面,10月中票净融资环比增加,私募债净融资由负转正,其他券种融资缺口均环比缩小。

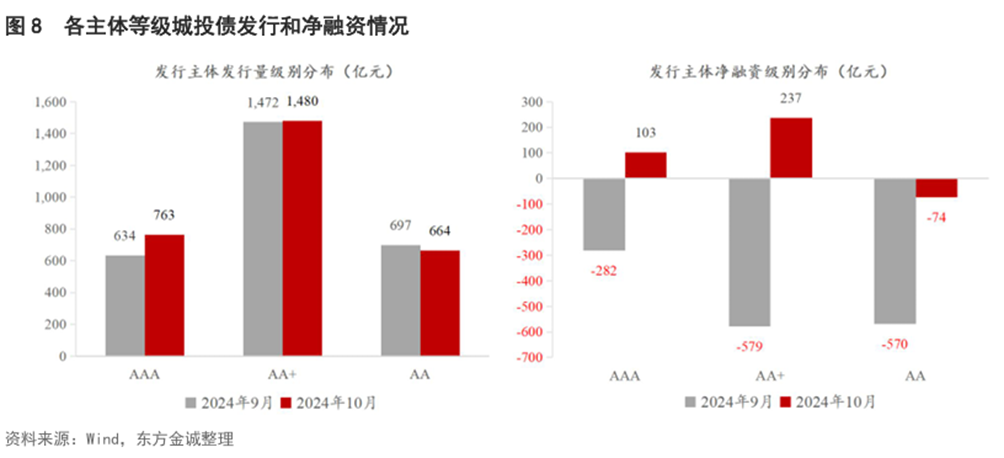

分主体级别看,10月AAA级和AA+级城投债发行量环比增加,AA级环比小幅减少,各等级城投债净融资环比均增加,其中,AAA级和AA+级净融资由负转正,AA级城投债净融资虽连续第14个月为负,但融资缺口大幅收缩。

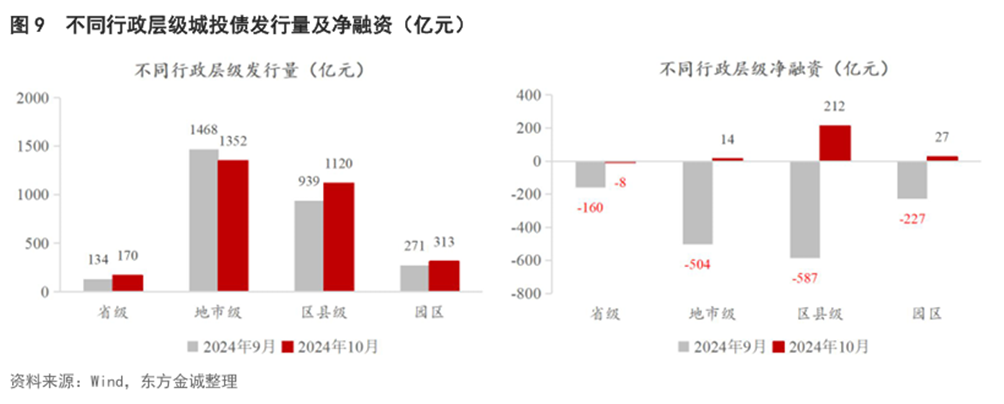

分行政层级看,10月除地市级城投债发行量环比减少外,其他各层级城投债发行量环比均增加。其中,地市级城投仍为发行主力,发行量占比45.75%,环比下降6.46pct;区县级城投债发行占比(37.89%)次之。净融资方面,10月各层级城投债净融资环比均增加,除省级城投债净融资仍小幅为负外,其他层级城投债净融资均由负转正,其中区县级净融资增幅最大。

(三)区域发行情况

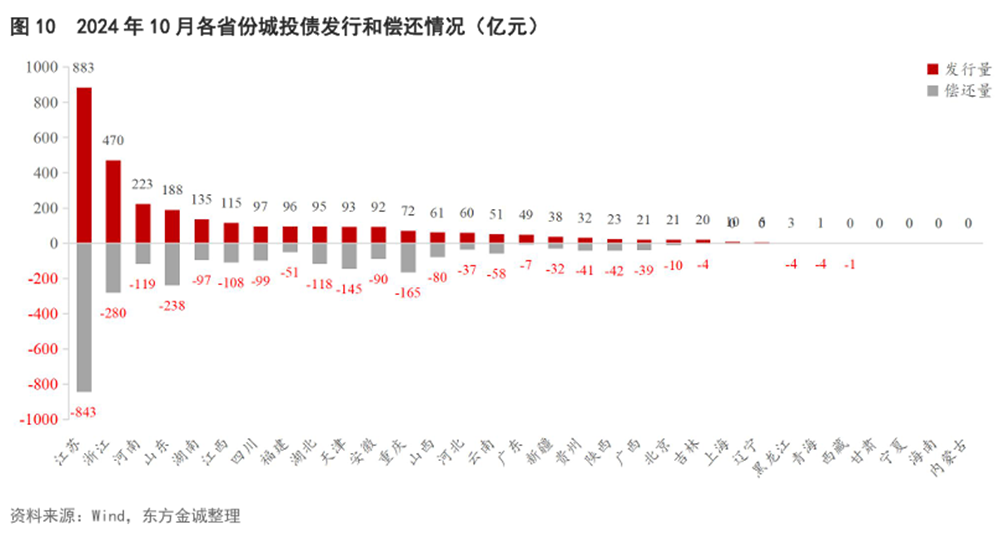

分省份看,10月江苏、浙江、河南三省城投债发行量居前,其中江苏省发行量占比29.88%,上述三省发行量合计占比达到53.36%。除上述三省份外,10月山东、湖南和江西城投债发行量超过100亿元,5省份无城投债发行,其中包括甘肃、宁夏和内蒙古3个化债重点省份。从净融资看,10月有13个省份城投债净融资为负,较上月减少12个;其中12个化债重点省份合计净融资-160.50亿元,其他省市合计净融资405.45亿元。

(四)取消发行情况

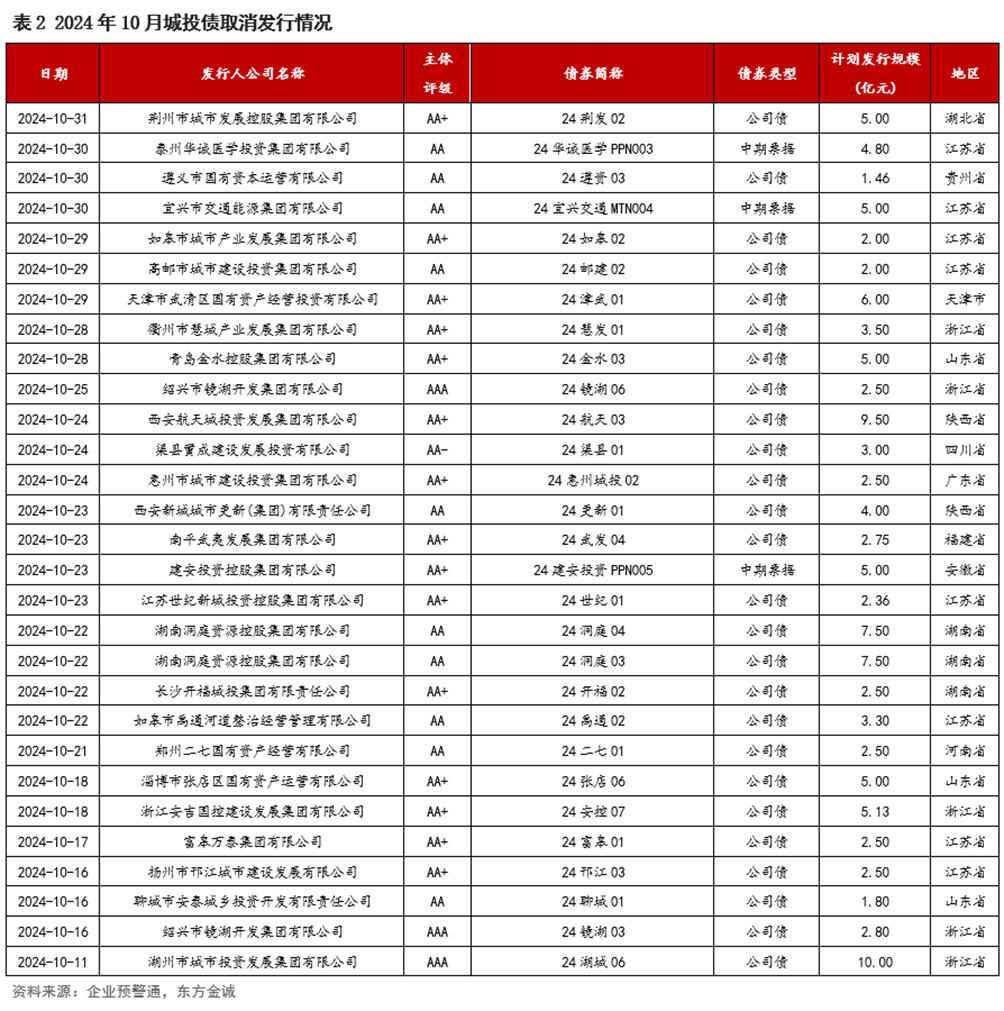

10月市场波动较大,城投债取消发行情况仍较多。当月共有29支城投债取消发行,比9月减少4支,取消债券发行的城投涉及江苏、湖南等13个省市;取消发行的城投债计划发行金额合计119.4亿元,取消发行金额与当月发行量之比为4.04%,较上月下降0.08pct。

二

二级市场

(一)成交情况

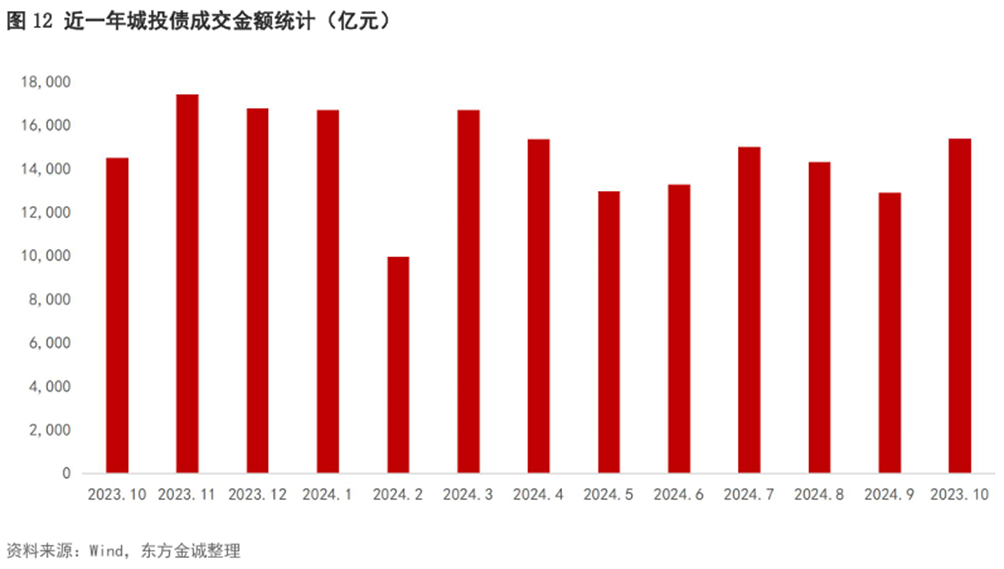

10月,城投债二级市场成交保持活跃,当月成交金额约15380亿元,环比上升19.3%,日均成交额上升31.8%。

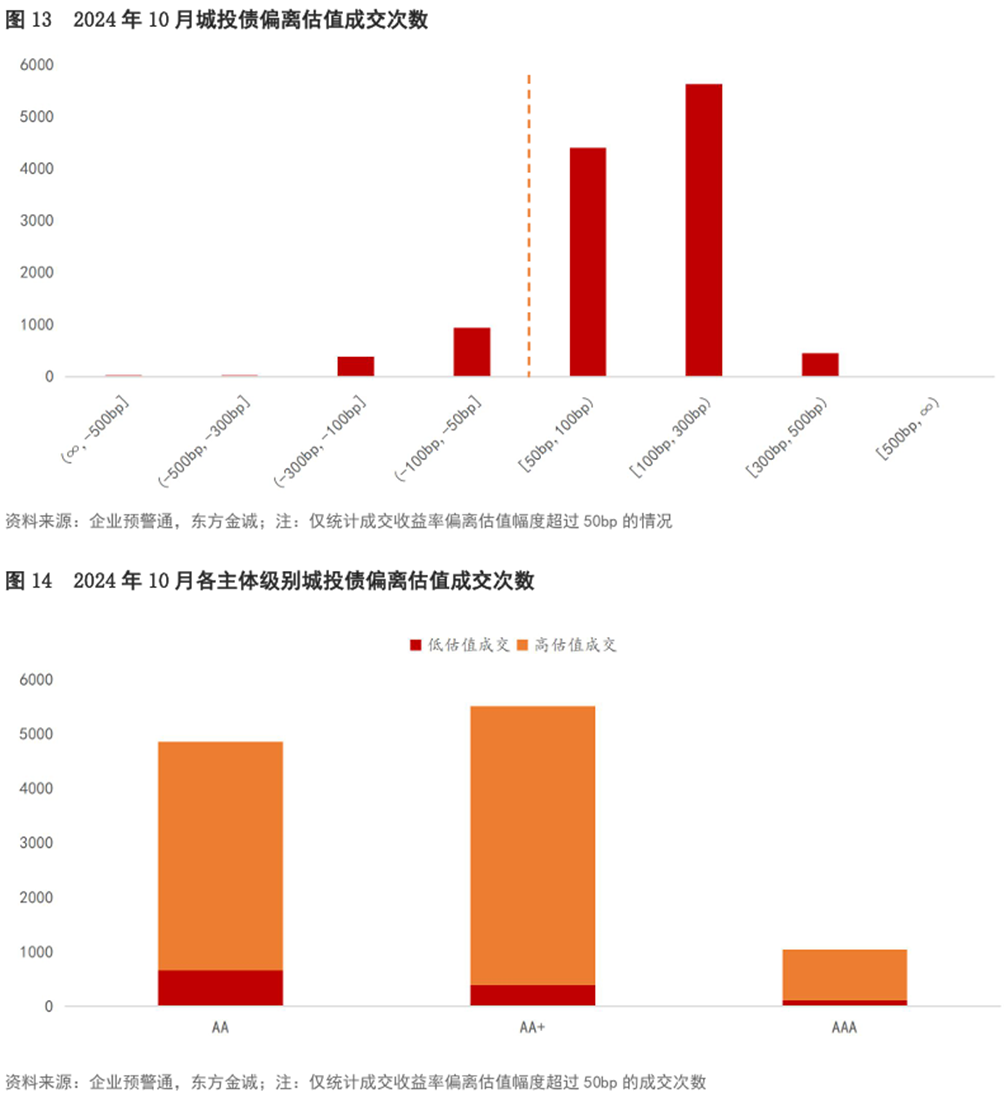

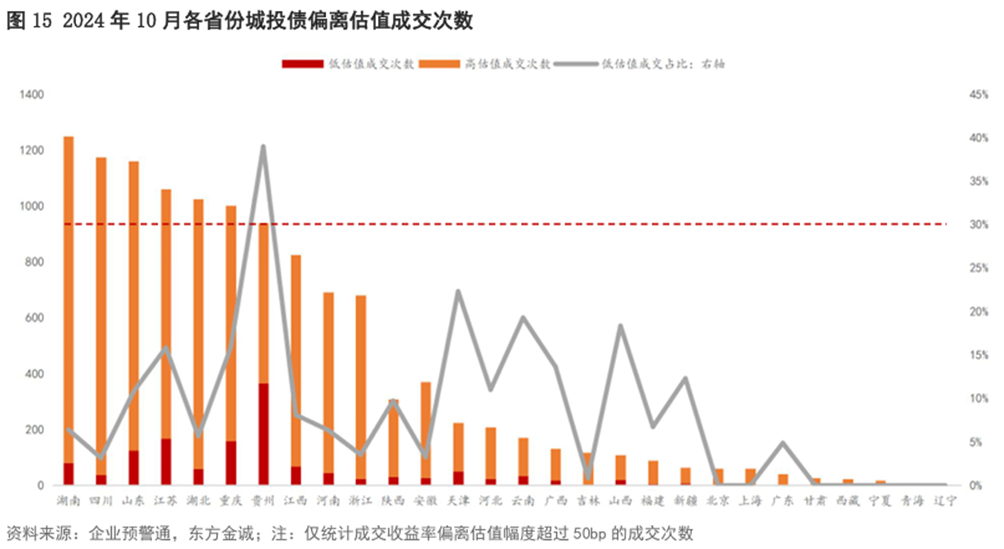

10月城投债成交收益率相对估值偏离幅度超过50bp的成交次数为11843次,其中,低估值成交占比11.4%,高估值成交占比88.6%。10月高估值成交占比较高,背后是市场情绪较弱导致成交以较高折价幅度为代价。从主体级别看,10月AA级城投债低估值成交占比最高,约13.6%。

(二)收益率和信用利差走势

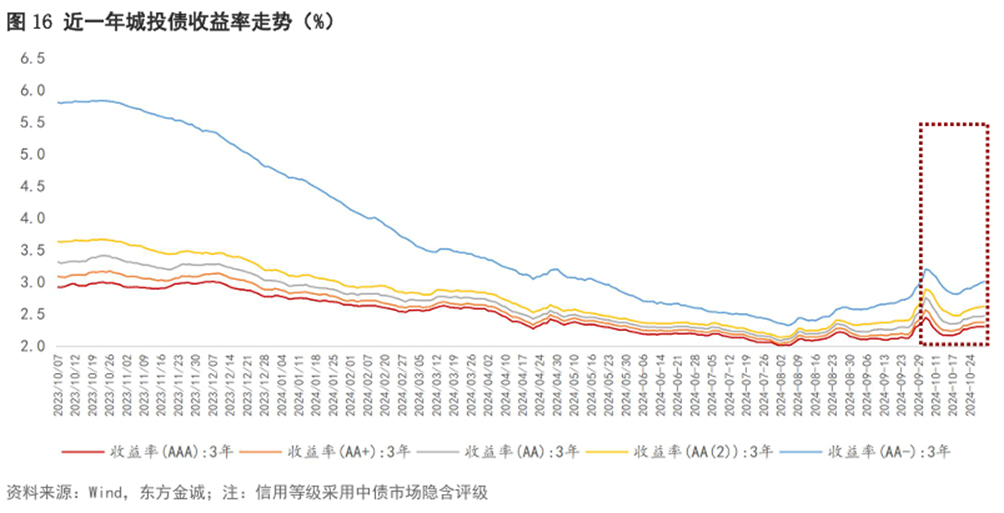

10月,债市在政策及股市影响下波动加剧,城投债收益率亦随之波动,整体呈现“上—下—上”走势。月初,股债跷跷板效应下债市延续上月底回调趋势,主要评级、期限城投债收益率全线上行。随后,股市由涨转跌,叠加10月12日的国新办发布会提出,“拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险”,主要评级、期限城投债收益率转为下行。10月下旬,经济数据公布表现较好,叠加市场交易增量财政政策预期,债市收益率震荡上行,主要评级、期限城投债收益率随之上行。

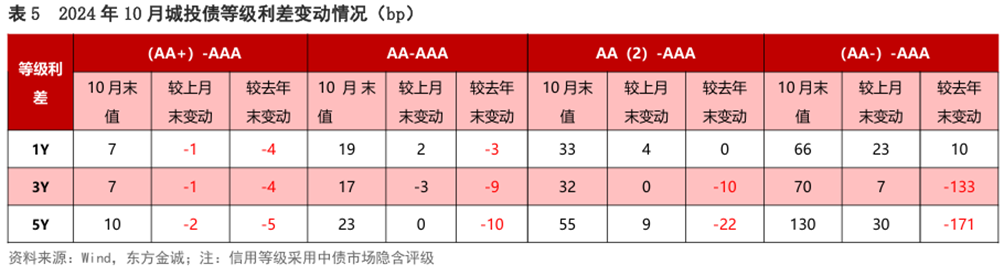

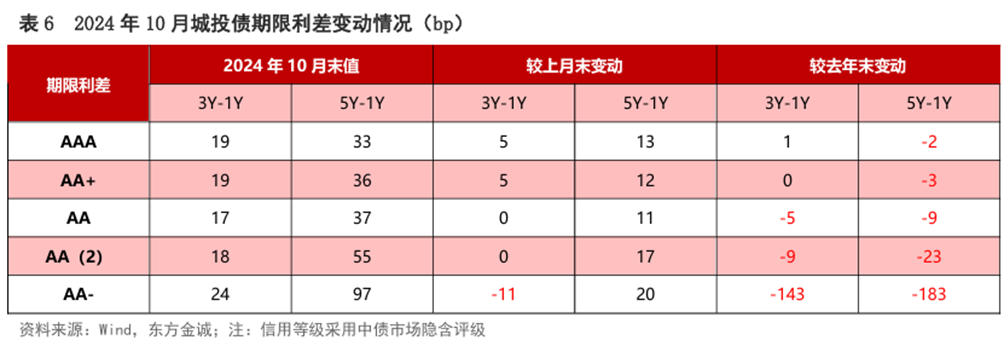

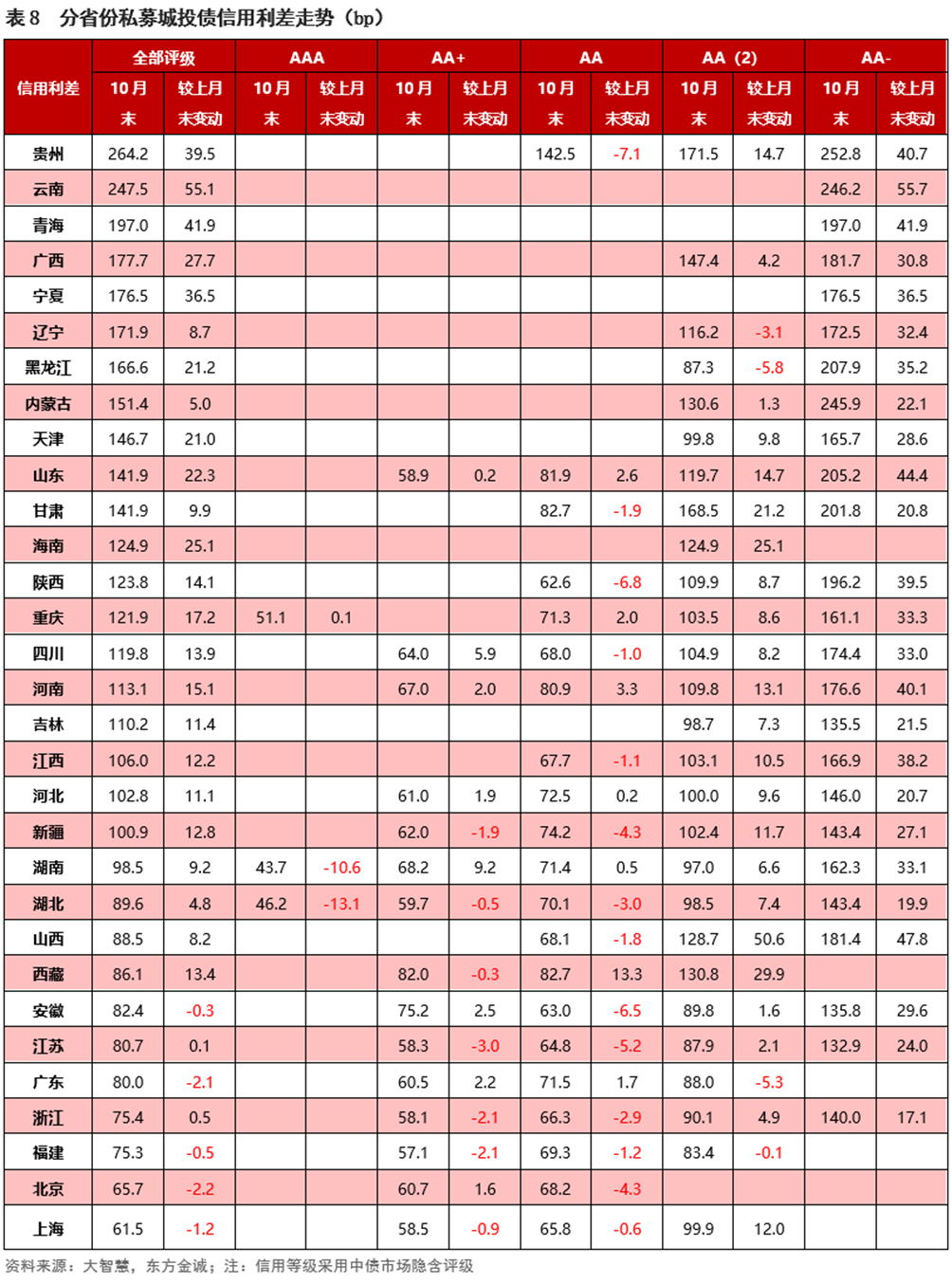

10月,城投债信用利差走势与收益率趋同。与上月末相比,10月末主要评级、期限城投债利差多数收窄,但低等级、长久期品种信用利差走阔,显示市场对弱资质、长久期城投债态度谨慎,成交情绪最弱。10月城投债等级利差走势分化,各期限(AA+)-(AAA)利差小幅收窄,其余等级利差均走阔;期限利差多数走阔,仅AA-级3Y-1Y期限利差收窄11bps。

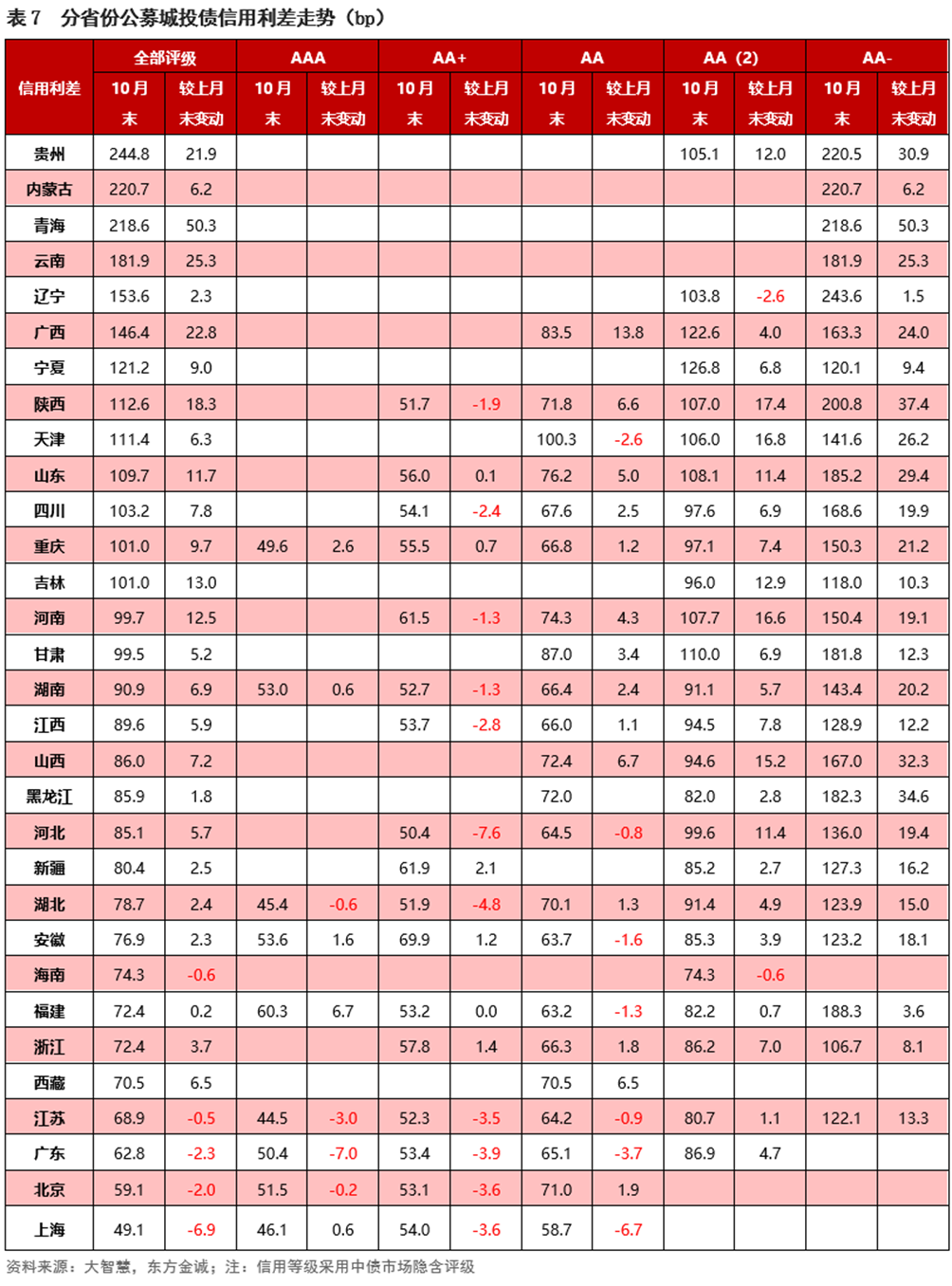

分区域看,10月各省份、各主体级别城投债信用利差多数走阔,北京、上海等少数信用利差水平相对较低的区域利差小幅收窄。分评级看,公募债和私募债AA(2)及AA-级信用利差多数走阔,显示市场对尾部城投态度谨慎。

三

城投风险事件观察

10月城投评级负面行动数量维持较低水平。当月有1家企业中债隐含评级被下调,无企业主体评级被下调,无企业评级展望调整为负面,无企业被列入评级观察名单。

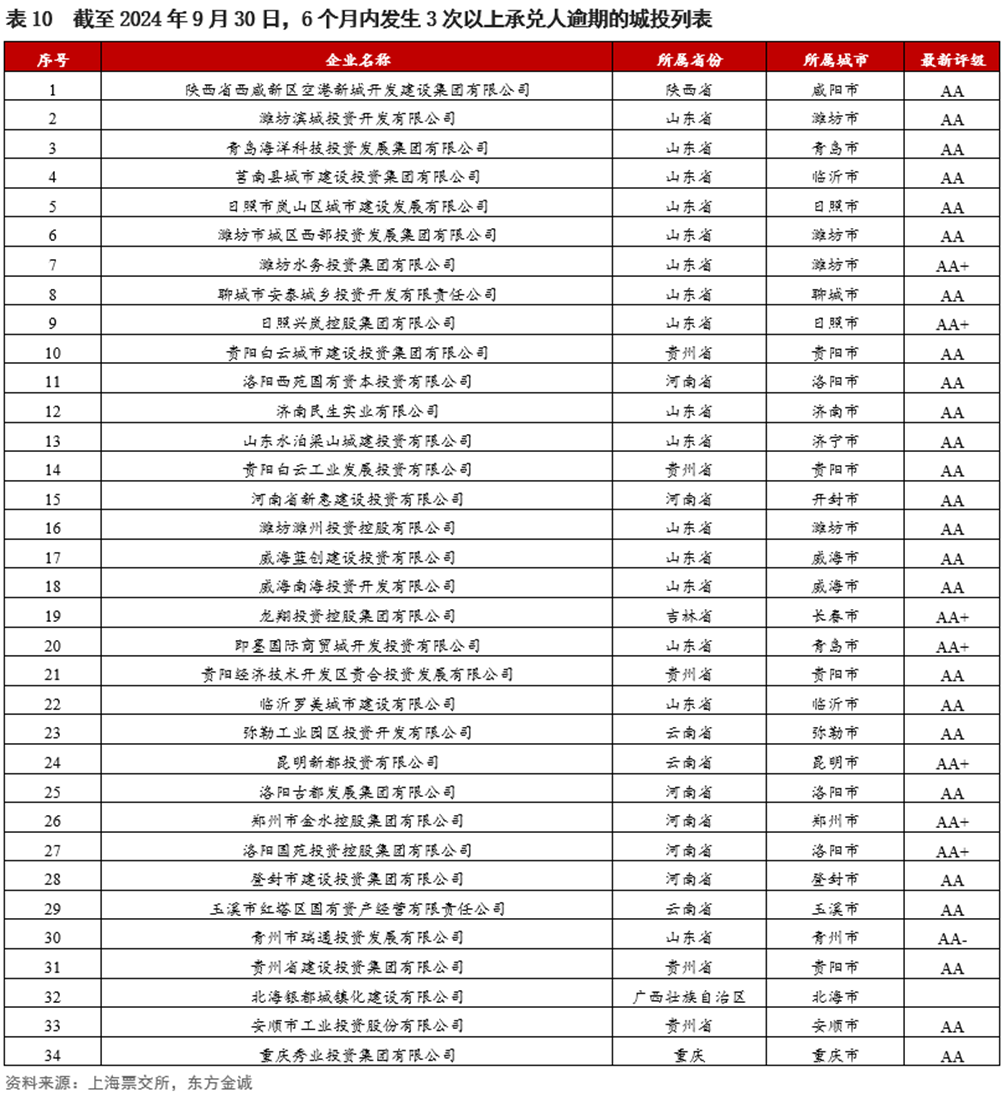

值得一提的是,据上海票交所10月12日披露,截至2024年9月30日,6个月内发生3次以上承兑人逾期的城投承兑人数量为34家,其中,山东省16家,河南省6家。

10月,山东、云南、陕西的5家城投平台涉及非标违约,贵州、湖南、浙江等地区城投平台因非市场化发行公司债券等违规行为受当地证监局书面警示。

四

城投相关政策梳理

(一)特殊再融资债发行情况

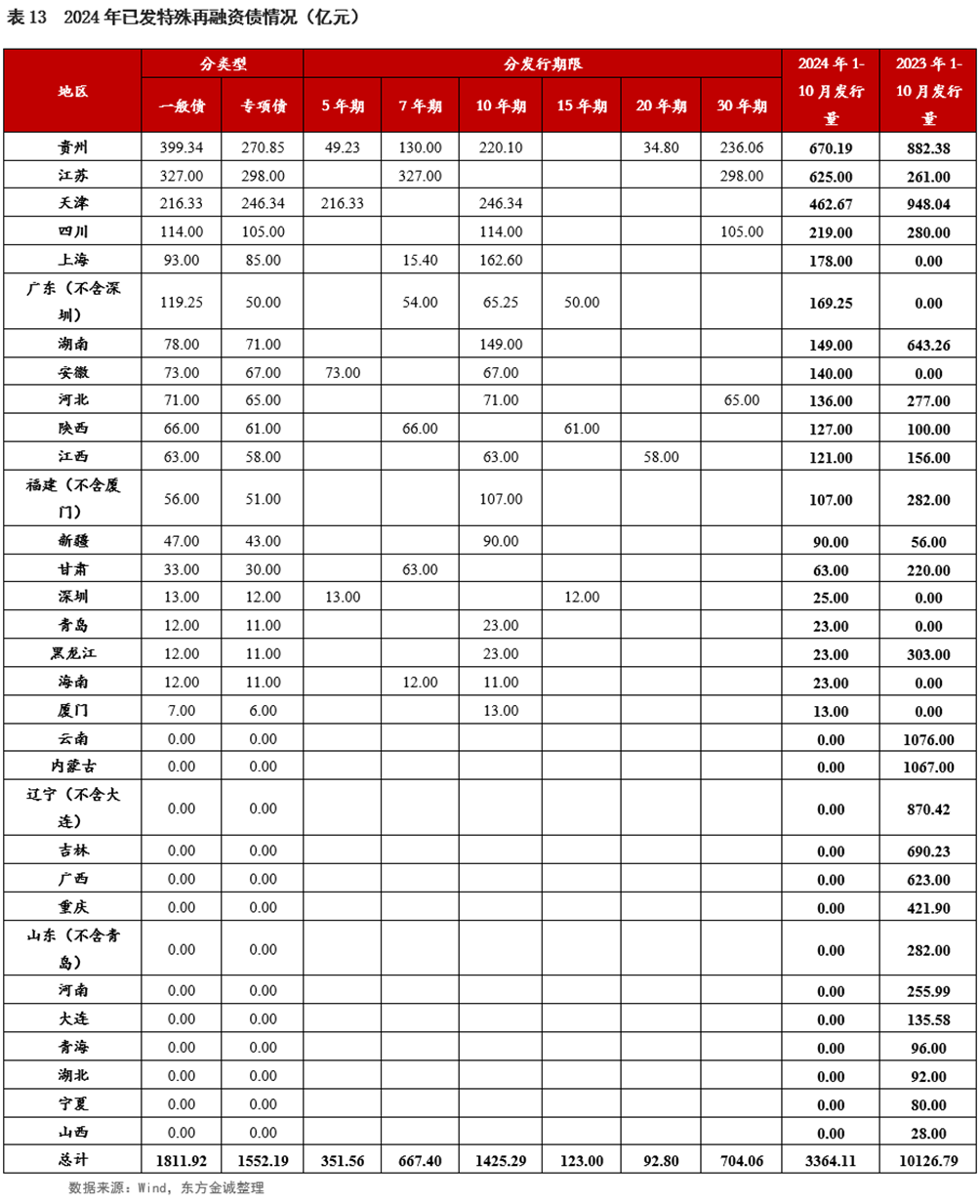

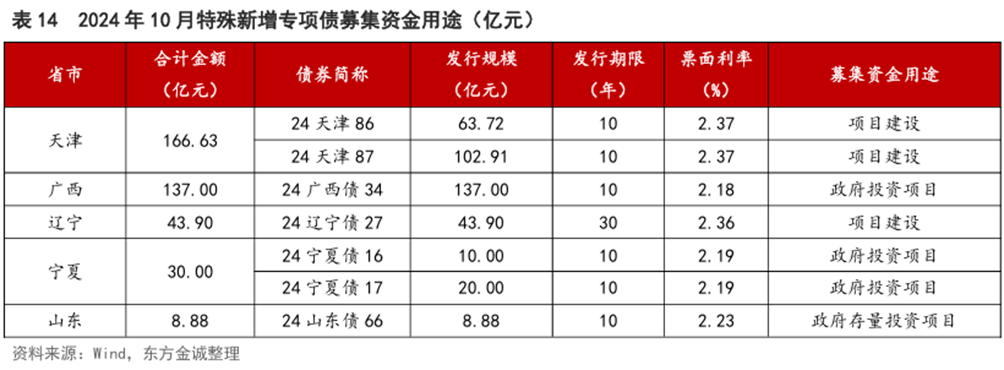

10月特殊再融资债集中放量发行,共有17个省市发行2231.25亿元特殊再融资债。2024年2月特殊再融资债重启发行以来,截至10月31日,年内共发行58只特殊再融资债,合计发行量3364.11亿元。10月,共有5个省市发行特殊新增专项债(未披露“一案两书”),合计规模386.41亿元,其中天津、广西和辽宁发行规模位居前三,分别为167亿元、137亿元和44亿元。

(二)10月中央化债相关政策及表态

10月12日,在国新办举行的新闻发布会上,财政部部长蓝佛安表示,“为了缓解地方政府的化债压力,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行法定程序后再向社会作详尽说明。需要强调的是,这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施,这无疑是一场政策及时雨,将大大减轻地方化债压力,可以腾出更多的资源发展经济,提振经营主体信心,巩固基层‘三保’”。

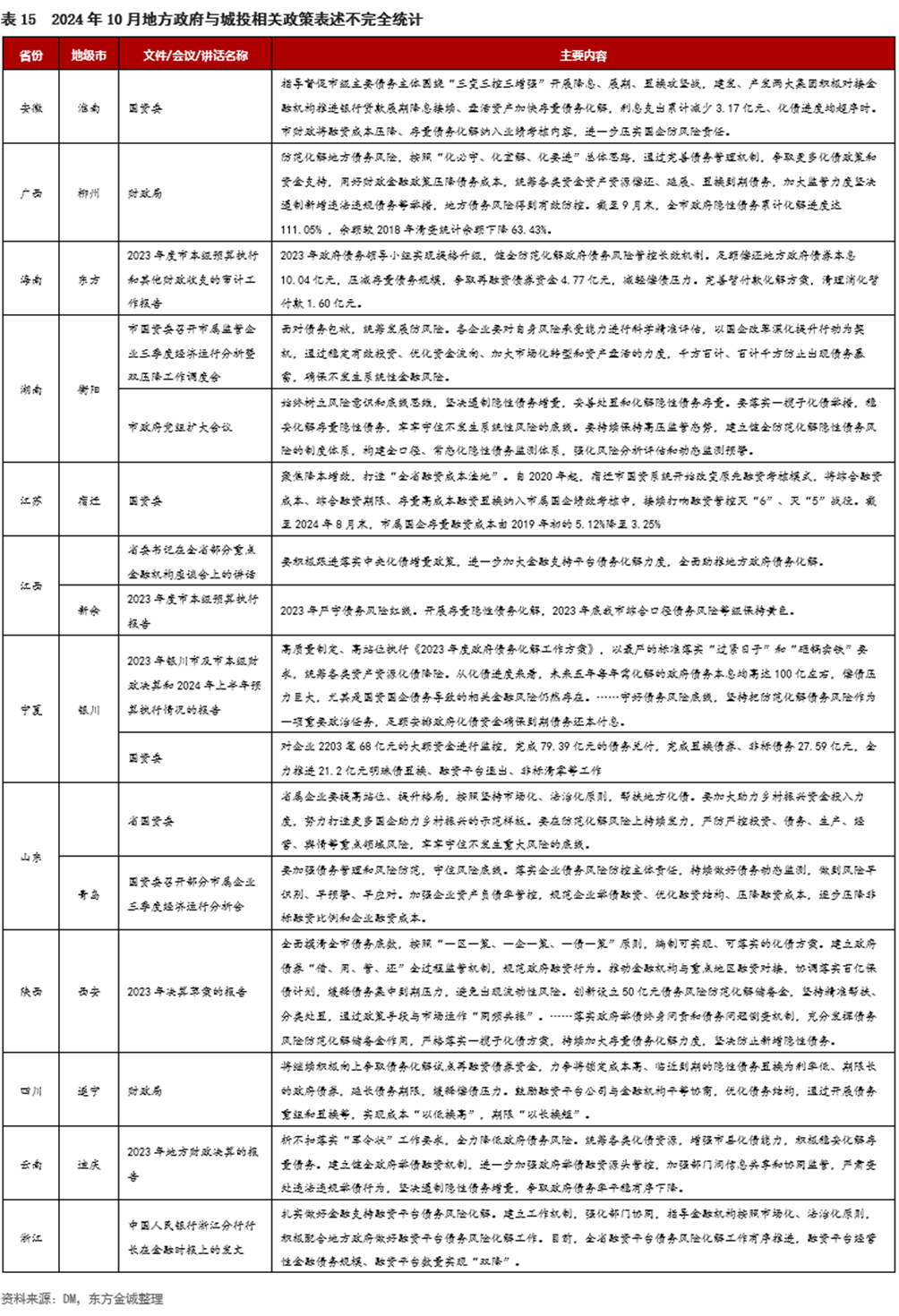

(三)10月地方化债相关政策及表态

10月,多地在会议及报告中积极表态防范化解地方债务风险,重点提及加强债务管控、转变融资方式、探索融资平台转型等。12个化债重点省市中,广西省柳州市财政局表示,“完善债务管理机制,争取更多化债政策和资金支持,用好财政金融政策压降债务成本,统筹各类资金资产资源偿还、延展、置换到期债务”;宁夏省银川市表示,“以最严的标准落实‘过紧日子’和‘砸锅卖铁’要求,统筹各类资产资源化债降险”;云南省迪庆州表示,“建立健全政府举债融资机制,进一步加强政府举债融资源头管控,加强部门间信息共享和协同监管”。

本文作者 | 研究发展部 冯琳 于丽峰 姚宇彤 徐嘉琦

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。