关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

经济修复是一连串事件

今年以来,基本面复杂性凸显,地方政府与私人部门、供给与需求、名义变量与实际变量形成了相互影响的紧缩循环,信用派生受阻、风险偏好回落,债券利率相应快速下行。为打破这一下行循环,9月末以来货币、财政、产业政策等先后发力,短期效果如何?近期经济传导链条又发生了哪些边际变化?本文将依据10月宏观数据展开分析。

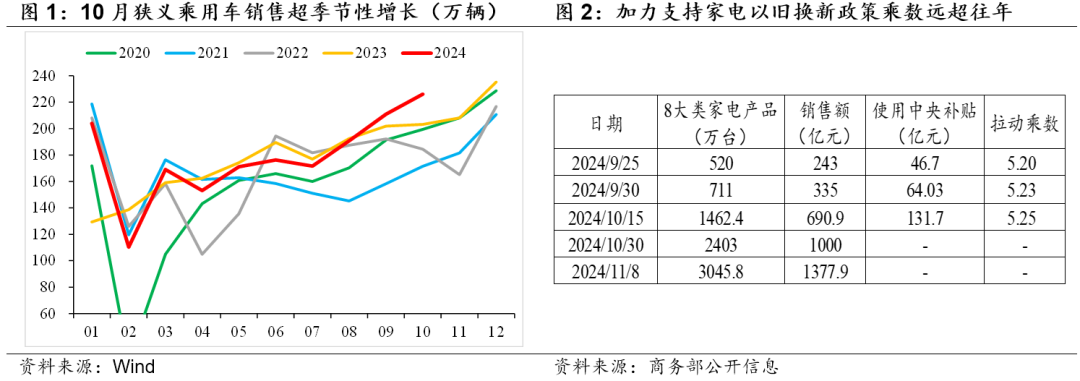

从预测情况来看,10月总量宏观数据有望出现全面改善。消费方面,商务部数据显示,当月由以旧换新补贴带动的8大类家电消费额在700亿元左右,占去年同期相关社零分项比重超过50%,月内或有500亿元以上增量需求;同时,汽车以旧换新补贴全面落地叠加厂商促销幅度不减,汽车销售也出现超季节性改善,狭义乘用车零售月环比为7.2%,快于五年历史均值4.7个百分点。此外,今年国庆假日期间人均消费同比小幅增长0.45%、房地产市场回暖提振地产后周期需求、双十一规则变动带来部分季节性需求前置。综合影响下,10月社零当月同比增速应在3.6%以上,较上月继续回升超0.4个百分点。

固定资产投资方面,今年制造业投资增速中枢整体抬高,10月装备制造业PMI景气度仍在高位,预计当月累计同比增速或为9.5%(前值:9.2%);房地产投资方面, 10月31日,商业银行已审批通过“白名单”项目融资金额由9月末的1.43万亿元升至超3万亿元。房企融资回暖、一线城市开盘周期缩短,支撑5月后地产投资边际增速连续改善, 预计当月房地产开发投资累计同比增速有望收窄至-10%附近(前值:-10.1%);三季度受气象因素扰动,基建投资(不含电力)环比较季节性偏弱约2%,四季度加力赶工,本月或完成600亿元左右的超季节性投资、带动基建投资累计同比增速回升至4.4%(前值:4.1%),总体来看,本月固定资产投资累计同比增速或升至3.6%(前值:3.4%)。

生产端, 10月制造业PMI生产分项大幅超季节性改善,高出三年历史同期均值2.37个百分点;从主要生产分项的开工情况来看,石油沥青装置开工率环比回升2.75个百分点、焦炉生产率环比回升3.77个百分点、聚酯工厂开工率环比回升3.11个百分点;车市产销两旺,狭义乘用车产量为264.5万辆,同比增长8%,回升趋势明显;加之外需保持韧性,工业增加值当月同比或为6.2%,较前值回升0.8个百分点。

10月经济的另一个信号是私人部门资产负债表开始修复。房地产销售明显回暖,从量的视角看,30大中城市商品房成交面积月同比跌幅收窄至-3.79%,为近一年来最高单月同比增速,其中:一线城市月同比28.81%(前值:-31.62%)、二线城市月同比-26.05%(前值:-41.29%)、三线城市月同比22.4%(前值:-9.23%),9重点城市二手房成交套数月同比37.73%(前值:2.42%);10月新建商品房和二手房成交总量同比增长3.9%,自今年2月连续8个月下降后首次实现增长。从价的视角来看,10月三十个重点监测城市整体供求比由上月1.18降至0.51,去化压力边际缓和,预计对房价形成一定提振。根据中指百城价格指数,10月新建住宅、二手房价格指数环比涨幅分别为0.29%、-0.6%,改善高度好于517新政后6月环比0.15%、-0.73%。此外,10月权益市场调整期间,主要股指仍具有明显的赚钱效应,10月新开户人数达到685万,约为今年前9个月平均开户量的4.5倍,其中不乏财富积累薄弱的年轻群体;而受益于新一轮大规模债务置换带来的节息效应和空间释放,地方政府加速清偿欠款也将向私人部门传导。

同时,一些现象表明政策的累积效应已经显现、经济运行效率有所提升:1)财政补贴对消费的拉动乘数明显高于往年同期,2022年上海市四轮消费券拉动乘数约3.7,而至10月中旬,本轮拉动乘数已经由5.20升至5.25。乘数改善的背后或包含楼市企稳、股市回升的财富改善预期,有效提升了居民边际消费意愿;2)中指数据显示,9月过后居民房价上涨预期上升10个百分点,而517新政过后则没有明显变化;3)10月M2-M1剪刀差时隔7个月后首次收敛,也指向社会资金活化程度提升,预期有所改善。尽管2022年以来我国房贷利率水平不断下降,但居民边际消费倾向改善并不明显,显示居民微观感知是多变量函数,如要扭转资产负债表受损带来的紧缩循环,仅靠货币政策发力并不能完全解决问题。

除积极信号外,本月也确有一些数据表现不及市场预期,如PPI同比二次探底、信贷总量延续收缩。10月社融同比少增4483亿元,企业贷款同比少增3863亿元,其中中长期贷款同比少增2128亿元,企业融资需求改善慢于居民。我们认为,基本面在时间轴上是连续的,正因为经济修复是一连串事件的总和,不同主体和变量的改善才存在快慢之分。前期私人部门、地方政府资产负债表存在的结构性问题对当期有效需求形成持续拖累,一揽子新政落地仅月余时间,基本面虽快速出现向好势头,但当期供需缺口尚未完全消化,从9月工业企业利润、10月PMI相关分项的指向性来看,目前库存周期尚未切换至主动补库阶段。因此,“以价换量、量在价先”,价格、利润等名义变量改善慢于实物量是正常现象,而信贷的本质是跨期贴现未来需求,其改善速度较当期变量可能更慢。

综上,本轮政策对修复资产负债表做出的努力意义重大:资产端“开源”,落点在提振风险资产价格和推动房地产市场止跌回稳,由此增强资产提供名义收入的能力;负债端“节流”,降低存量房贷利率和债务置换先行落地,缓和高息负债对名义收入的侵蚀作用。通过政策合力解决不同主体的结构性问题、最终打通信用扩张循环。从定位来看,现在或处于普林格周期中的复苏阶段初期,大类资产配置理论上不会完全扭转,但本轮股市的上涨速度和幅度已经显著超出预期,与之相对应的底层资金分流情况也需持续追踪。拉长视角来看,尽管市场普遍认为货币政策将持续宽松、经济复苏持续性存疑,但如政策累积效应持续显现,孤立事件难给长债带来真正意义上的“利空出尽”,曲线仍有陡峭化空间。

朱德健 SAC:S0360622080006

免责声明

本文仅为投资者教育之目的而发布,非研究报告,也不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。