关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

登录新浪财经APP 搜索【信披】查看更多考评等级

内容摘要

2023年7月,中共中央政治局会议提出,要有效防范化解地方债务风险,制定实施“一揽子化债”方案。“一揽子化债”方案出台以来通过财政发力、金融化债等方式,向重点地区进行资源倾斜,提振市场信心,缓解城投企业流动性压力。中债资信梳理了截至2024年4月30日公开市场发债并可获取近三年财务信息的近2,000家城投企业,对城投企业2023年和2024年一季度财务表现进行多维度分析,探索化债方案出台前后城投行业财务表现变化。

一、资产情况

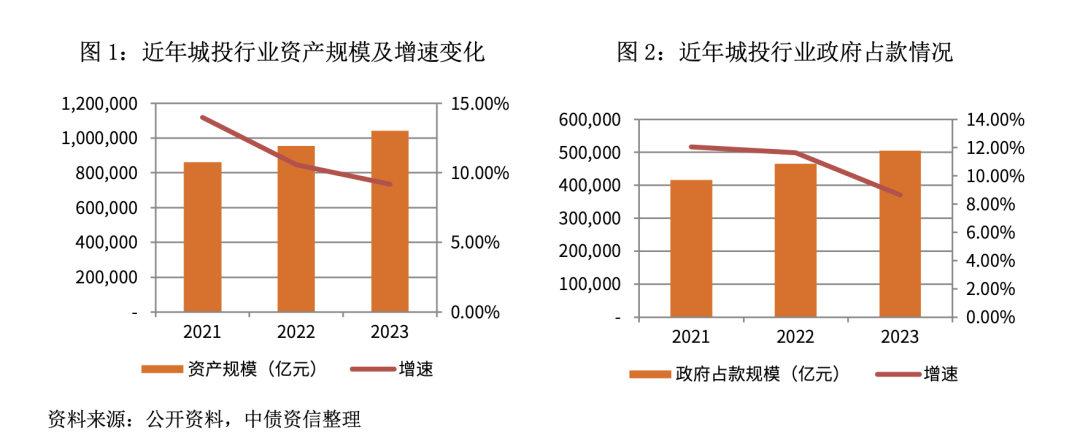

土地市场转冷以及“一揽子化债”方案出台后,城投整体投资节奏有所放缓,城投行业资产规模有所增加,但增速放缓

2023年城投行业资产总规模约104.21万亿元,较上年增长9.19%,增速分别较2021年和2022年下降了4.79个百分点和1.40个百分点。分行政层级来看,增量方面,市级样本企业的资产增量在各层级城投企业中规模最大,为3.58万亿元,占比超过城投行业资产规模增长量的40%,主要与城投企业数量较多、市级城投企业整合等因素相关度较大;园区、县级和市辖区的城投企业增长规模在1.40~1.60万亿元之间;省级城投企业资产规模增量为0.60万亿元。增速方面,2023年区县、园区等低层级城投企业的资产规模增速高于行业平均水平,其中市辖区样本城投的资产规模增速最高,为10.57%,县级和园区级的资产规模增速为9.98%和9.65%;市级城投企业增速为8.57%;省级城投企业的资产规模增幅最小,为7.51%。

根据城投企业常见入账方式,我们选取“存货”、“应收账款”和“其他应收款”合计值来衡量业务委托方占款情况。在“坚决遏制地方政府隐性债务增量”等防风险措施和地方政府债券替代效应下,近年业务委托方占款增速整体呈下降趋势。2023年,样本城投企业存货、应收账款和其他应收款合计值约50.53万亿元,约占总资产的48%,增速为8.65%,较2022年增速下滑3个百分点。其中存货增速下滑速度快于应收类款项速度,反映出土地市场转冷以及“一揽子化债”方案出台后,城投企业在基建业务上的投入有所放缓,与此同时,由于地方政府财力增长空间有限,政府回款情况一般。

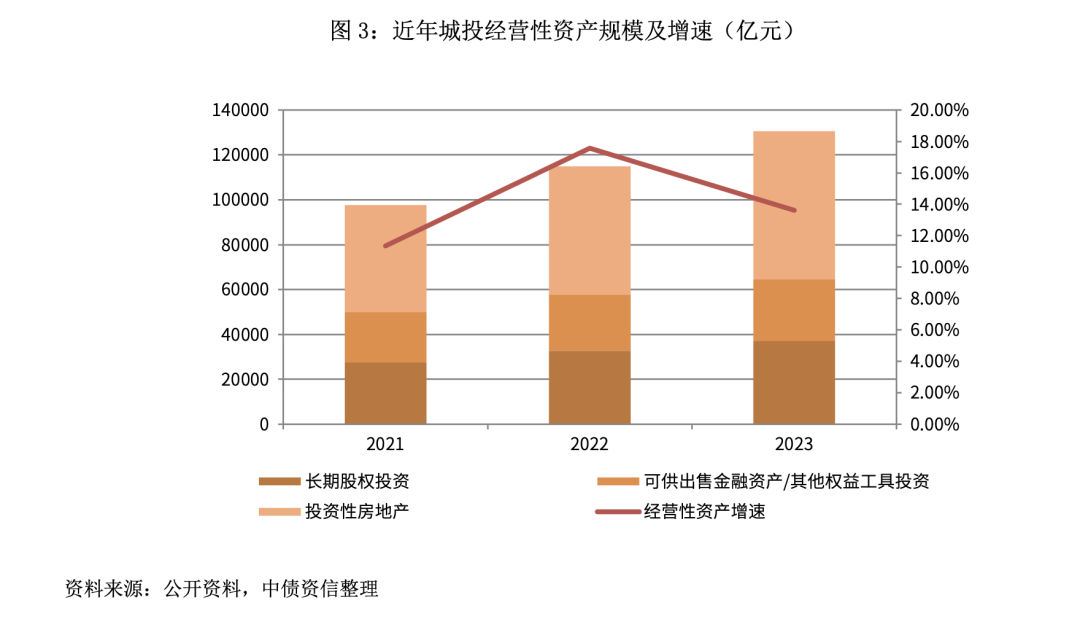

选取“长期股权投资”、“可供出售金融资产/其他权益工具投资”和“投资性房地产”合计值来衡量城投企业经营性资产情况。2023年城投企业经营性资产规模持续上升,达到13.05万亿元,约占总资产规模的13%,但增速由上年的17.57%下滑至13.62%,且不同科目规模增速均出现不同程度下滑,也侧面反应出城投企业对外投资及房地产相关业务等经营性业务投资放缓。分行政层级来看,2023年城投企业经营性资产主要集中于市级城投企业,占比超过40%,其余各行政层级经营性资产规模占比在10~20%之间不等。2023年省级、市级、市辖区、县级和园区级城投企业经营性资产增速仍保持较快增长,分别为7.11%、14.25%、14.78%、13.94%、15.85%,但同比均有所下滑,其中省级城投企业经营性资产增速下滑幅度最大,较上年下滑近8个百分点,园区级城投企业经营性资产增速下滑幅度最小,为2个百分点,市级、区县级城投企业经营性资产增速较上年呈现3~5%不同程度下滑。

二、债务情况

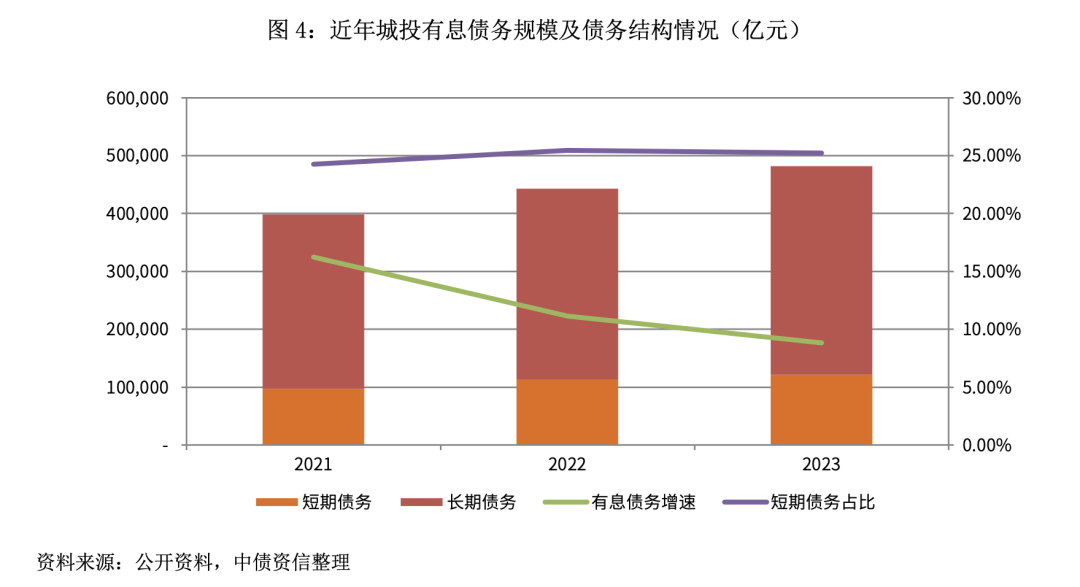

在“化存量、控新增”的总基调下,2023年城投企业有息债务规模虽有增长,但增速继续下滑,债务短期化现象有所缓解,存续债券规模占有息债务比重较稳定

“一揽子化债”方案出台后,城投新增融资被严格限制,2023年9月以来,终止的城投债审批项目数明显提高,城投债发行审核趋严,叠加特殊再融资债券置换存量债务,城投企业筹资需求缓释,城投有息债务增速持续下滑,2023年城投行业有息债务1规模为48.21万亿元,增速降至8.82%,分别较2021年和2022年下降了7.41个百分点和2.33个百分点。从债务结构来看,2023年以来受益于化债政策利好,通过发行再融资债券置换城投有息债务,与金融机构协商债务展期等操作,城投企业债务短期化现象有所缓解,截至2023年末,短期债务占比为25.25%,2024年3月末2,该指标进一步下降至约24%。分行政层级来看,2023年省级、市级、市辖区、县级和园区级城投企业的短债占比分别为17.22%、22.18%、29.28%、28.31%和30.10%,园区级城投企业债务短期化相对严重;2024年3月末,省级城投企业仍处债务期限结构合理区间内,其他行政层级城投企业债务短期化均有所缓解,市级、市辖区、县级和园区级城投企业短期债务占比分别下降1.13个百分点、0.79个百分点、0.15个百分点和2.25个百分点,可以看出化债政策对城投利好作用较强,尤其是园区级城投企业债务短期化改善最为明显。

债务负担方面,由于在我国城镇化和工业化持续推进的过程中,城投仍承担着重要的基础设施投融资建设职能,城投行业债务规模持续扩张;另一方面,房地产市场转弱引致地方政府土地出让收入下降,部分地方政府可支配财力显著下降,对城投企业公益性业务回款、政府补贴及增厚资本等造成一定影响。近年来,城投企业债务负担逐年加重,2021~2023年样本城投企业资产负债率分别为58.56%、59.29%和60.48%。另外,城投企业账面存在一定比例的无效资产或公益类资产,其流通、变现价值较低,同时部分企业存在明股实债或永续债等其他权益工具,故城投企业实际债务负担重于账面表现。分行政层级来看,2023年省级、市级、市辖区、县级和园区级城投企业的资产负债率分别为55.81%、61.51%、61.12%、56.92%和62.85%,园区债务负担相对较重;从债务负担增幅的角度来看,县级城投企业债务负担加重的幅度最大,较上年增长2.18个百分点,市辖区及园区级城投企业亦增幅较快,增长约1.5个百分点。

存续债券占比方面,近年存量债券规模稳定增长,2021~2023年,样本城投企业存续债券规模分别为10.13万亿元、11.18万亿元和12.29万亿元,同期,样本城投企业存续债券在全部债务中的占比分别为25.42%、25.23%、25.49%,基本稳定在25%左右的水平。分行政层级来看,2023年省级、市级、市辖区、县级和园区级城投企业的存续债券占比分别为16.52%、25.45%、26.51%、23.13%、30.50%,其中园区企业通过债券方式直接融资的占比较高。

三、短期偿债表现及融资成本

“一揽子化债”方案出台以来城投企业短期偿债风险有所缓解,融资成本持续下降,其中低行政层级城投企业发债成本改善更为显著

短期偿债表现方面,2021~2023年,样本城投企业账面现金类资产/短期债务分别为0.61倍、0.48倍和0.44倍,短期偿债指标逐年弱化。随着一揽子化债政策的推进,弱区域信用环境得到显著修复,市场情绪得到明显提振,截至2024年3月末,样本城投企业账面现金类资产/短期债务为0.52倍,较2023年末有明显回升,短期偿债风险有所缓解。分行政层级来看,2023年省级、市级、市辖区、县级和园区级城投企业的现金短债比分别为0.77倍、0.51倍、0.35倍、0.40倍、0.37倍,市辖区和园区城投企业短期偿债表现均较差;但2024年一季度,各行政层级的短期偿债表现均有所好转,市辖区和县级城投企业回升幅度较大,分别达到0.43倍和0.50倍。

综合融资成本3方面,2023年以来,为呵护实体经济,央行货币政策整体仍维持宽松;同时房地产行业处在弱融资状态,“资产荒”引发城投债受到资金追捧;叠加“一揽子化债政策”提振市场信心,特殊再融资债券发行缓释尾部城投企业压力,进一步提振市场信心,城投行业综合融资成本持续降低,2023年行业综合融资成本约为4.35%。分行政层级来看,2023年全年数据表现方面,省级、市级、市辖区、县级和园区级城投企业的综合融资成本分别为3.86%、4.05%、4.54%、4.74%、4.80%,较上年分别下降6BP、7BP、18BP、9BP和5BP。从更为直观的债券发行成本表现来看,一揽子化债方案出台后,省级、市级、市辖区、县级和园区级样本城投企业4债券发行成本均明显大幅下行,平均下降了70BP、82BP、69BP、92BP和90BP,尤以低行政层级城投企业融资成本降幅更大。

四、各省份主要财务指标表现情况5

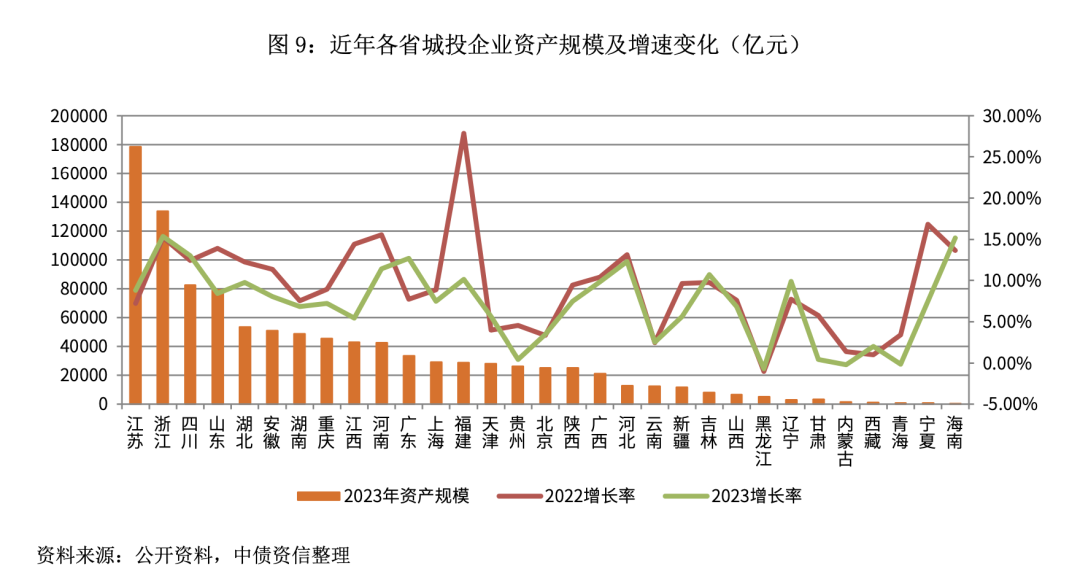

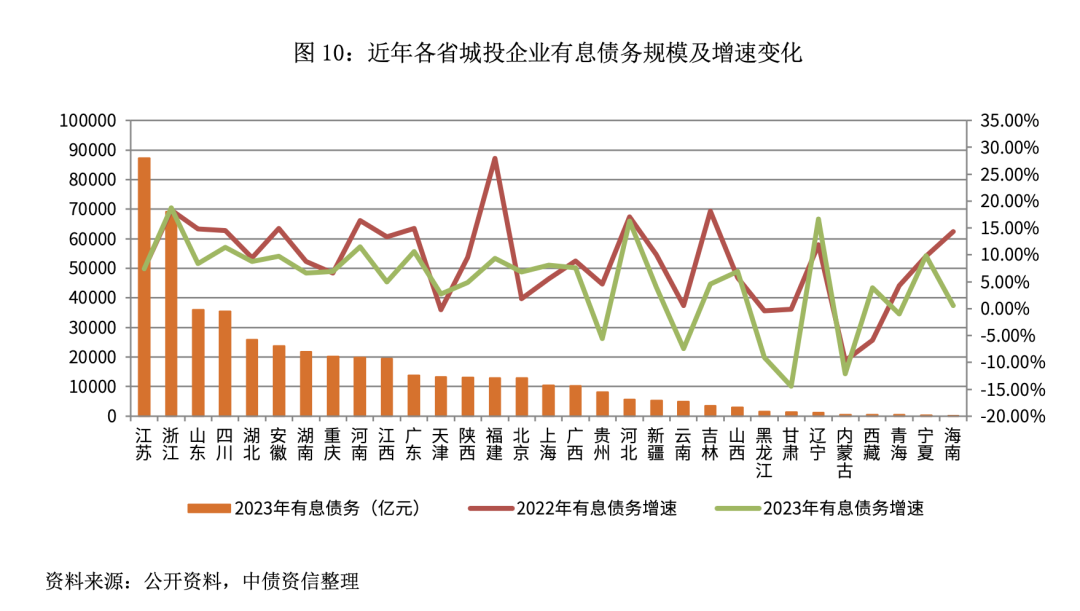

资产规模方面,江苏、浙江发债城投企业数量较多、在债券市场活跃度高,资产规模位居全国前二,分别为17.87万亿元和13.38万亿元;四川和山东的样本城投企业资产规模在8万亿元左右;山西、东三省、甘肃、内蒙古、西藏、宁夏和海南的样本城投企业资产规模均在1万亿元以下。增速方面,全国多数省份资产规模呈增长趋势,其中浙江及海南增速最高,分别为15.36%和15.19%;黑龙江、内蒙古和青海的资产规模负增长,分别减少0.71%、0.21%和0.12%,上述三个地区资产规模下滑主要原因基于以下两方面:一是三个地区的存续债主体数量很少,均不超过3家,主要为省会或重点地市的市级城投企业,因此个别主体的资产划转引发的资产规模变化对区域影响较大,二是在一揽子化债政策要求下,上述三个地区严控其债务新增的同时政府回款有所加快,因此资产规模略有下滑。

有息债务规模方面,江苏及浙江由于发债企业数量较多,有息债务规模亦较大,2023年样本城投企业有息债务分别为8.72万亿元、6.91万亿元,居全国前列。从有息债务增速来看,贵州、云南、黑龙江、甘肃、内蒙古和青海6个地区的有息债务增速出现负增长,其中内蒙古、甘肃下滑幅度较大,降幅分别达到12.10%、14.42%;河北和辽宁等地有息债务仍呈现较快增长,上述地区有息债务增速均在15%以上。

存续债券占比方面,债券直融是政策鼓励的融资方式,但对信息披露和资金管理的要求较高,同时受债券发行政策调整影响很大,使得企业直接融资占比过高或过低均可能对企业产生不利影响。城投企业存续债券在债务中的占比过高,对直接融资渠道依赖强,更易受发债政策调整冲击,使得融资渠道的稳定性较弱;而债券融资占比过低,也一定程度上说明企业对直接融资渠道利用不充分,或是在直接融资市场认可度不高,融资渠道较窄。2023年西藏、宁夏地区城投企业的债券融资比例很高,已超过40%,海南、山西、湖南、重庆等地区城投企业债券融资占比亦超过30%;另外,对于贵州、东三省、甘肃、青海、内蒙古等地区,部分城投企业逐步在退出债券市场,债券融资占比不足20%。

资产负债率方面,2023年,西藏、青海、天津等地区样本城投企业资产负债率较高,均在65%以上,其中西藏的拉萨城投由于承做区域内房地产相关业务,债务负担增长较快,导致西藏整体资产负债率接近70%。内蒙古、黑龙江等地区样本城投企业债务负担较轻,均在45%左右水平。广东、宁夏、辽宁三省样本城投企业的债务负担较上年增长较快,均超过2个百分点;而甘肃、内蒙古样本城投企业的债务负担下降很快,超过5个百分点。

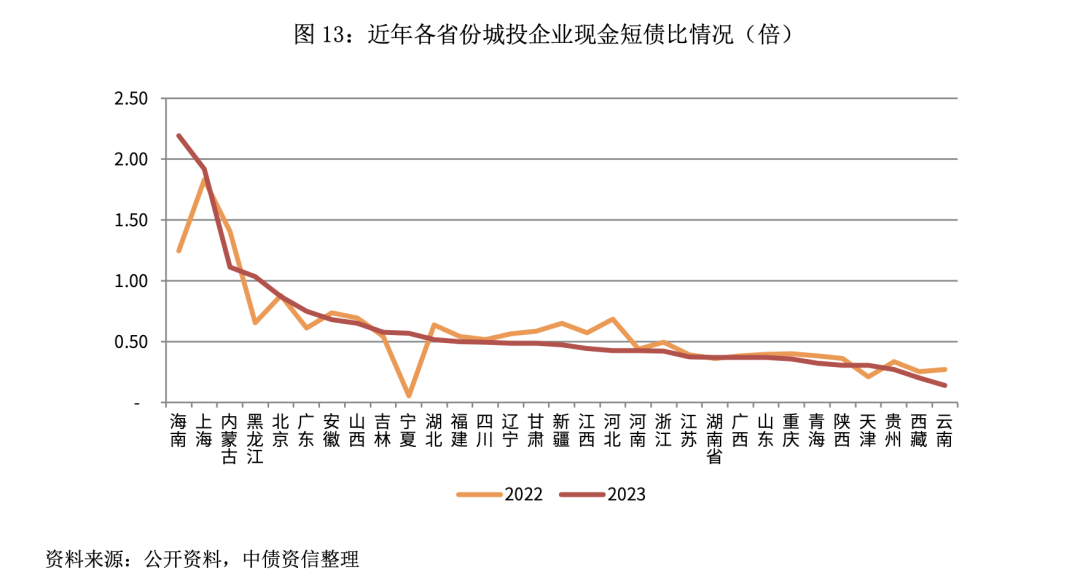

现金短债比方面,2023年,海南、上海、内蒙古、黑龙江四省样本城投企业的现金短债比仍在1倍以上,短债偿债表现较好;西藏、云南两省的样本城投企业该指标均在0.20倍以下,短期偿债压力较大。与上年相比,内蒙古、河北两省的样本城投企业短期偿债表现弱化较快,短期偿债压力加大。

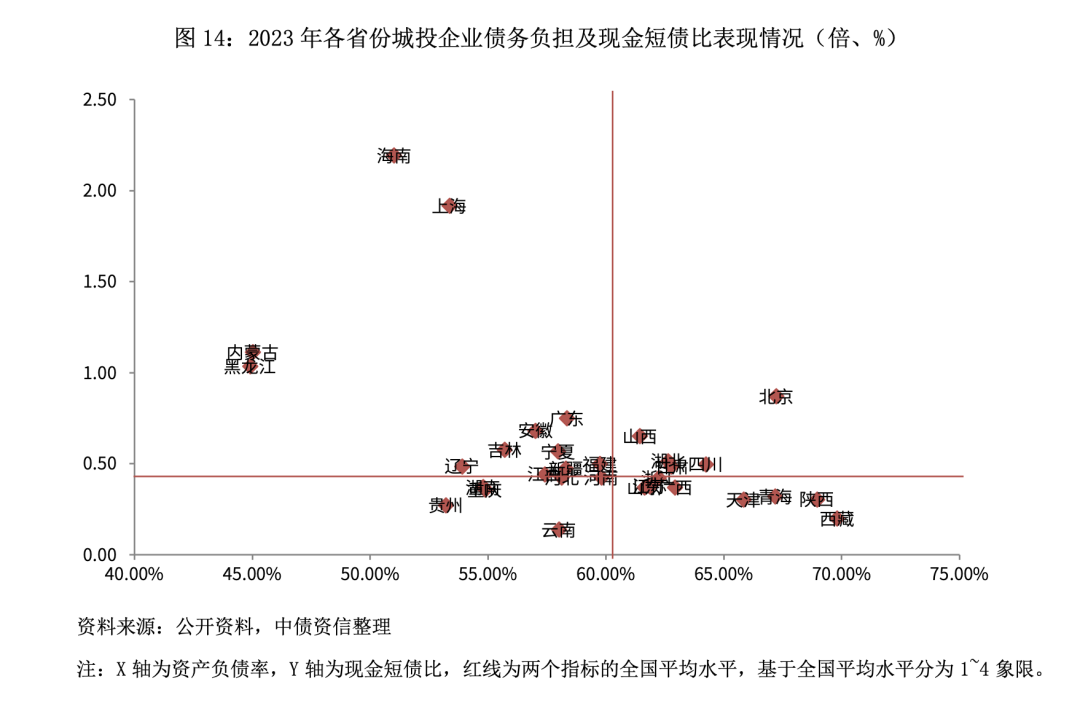

资产负债率代表城投企业未来可以加杠杆的能力,而现金短债比反映区域城投企业当下短期流动性压力,结合两个维度的指标,可以综合判断各区域短期流动性压力情况。通过图14可以看出,上海、内蒙古、黑龙江等地区的样本企业数据呈现出短期偿债表现较好、债务负担较低的特点;四川、山西、湖南等地区仍有加杠杆的空间或短期偿债表现相对较好,处于全国中游水平;部分地区样本企业的短期偿债指标弱于全国平均水平,债务负担高于行业平均水平,加杠杆空间有限,流动性压力相对较大,需要重点关注。

五、审计意见

2023年年报中,样本企业里共1家被出具保留意见,9家被出具带强调事项段的无保留意见

哈尔滨投资集团有限责任公司(以下简称“哈投集团”)被出具保留意见。主要由于哈投集团对联营企业中融国际信托有限公司(以下简称“中融信托”)的长期股权投资按权益法核算,截至审计报告日,会计师事务所未能获取中融信任被委托管理后的相关会计报表、审计报告等财务信息,无法实施必要的审计程序,因此出具保留意见。

9家被出具带强调事项段的无保留意见主体中,根据披露的强调事项主要可以分为四类:

(1)自身借款逾期或未按时支付款项而涉诉案件较多,或将对公司日常经营、偿债能力产生较大不利影响等。如:毕节市安方建设投资(集团)有限公司、孟州市投资开发有限公司、遵义市播州区城市建设投资经营(集团)有限公司、遵义市湘江投资(集团)有限公司、蒙自新型城镇化开发投资有限责任公司。

(2)子公司经营不善可能导致对该公司持续经营能力产生重大疑虑的重大不确定性。如西安曲江文化产业投资(集团)有限公司。

(3)公司其他非流动资产和资本公积中,划入的公益性资产占比很高。如河南东龙控股集团有限公司。

(4)划拨的股权未完成工商变更,如临汾市投资集团有限公司。

整体来看,针对自身债务逾期、涉诉案件较多、被列为被执行人、巨额亏损等相关事项的企业需要重点关注。

标注

1 此处有息债务估算公式为有息债务=短期债务+长期债务,短期债务=短期借款+应付票据+一年内到期的非流动负债+应付短期债券+短期融资债(其他流动负债),长期债务=长期借款+应付债券+长期应付款+其他非流动负债。

2 此处样本企业为公开发债且披露2024年一季报的910家城投企业,下同。

3 使用“分配股利、利润或偿付利息支付的现金/全部债务”计算。

4 此处样本企业为一揽子化债政策前后均发行债券的738家城投企业。

5 由于样本企业仅为公开发债城投企业,存在数据无法代表区域真实表现的可能。