关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

登录新浪财经APP 搜索【信披】查看更多考评等级

作者:德勤风驭 俞宁子、窦国玮、李鑫蕊、陈绿原

2024年初,A股市场风起云涌,春节股灾、证监会“换帅”、恒大财报造假等一系列热议事件引发了公众对于A股市场健康发展的关注,而国务院在4月12日发布的新“国九条”,则掷地有声地表达出了监管部门对于坚决提升上市公司质量的决心与意志。新“国九条” 要求进一步严格强制退市标准、强化退市监管,其中对于退市标准的修订重点聚焦于财务类及重大违法类退市标准,进一步细化了对于上市公司财务业绩要求及财报造假的认定标准,对于上市公司信息披露质量提出更高要求。结合“新国九条”意见,证监会在4月12日发布《关于严格执行退市制度的意见》,明确“应退尽退”监管原则,沪深两所同步发布新版退市规定。细化后的财务类、重大违法类、规范类和交易类四类强制退市指标齐上阵,旨在出清“僵尸空壳”与“害群之马”。

自2022年以来,A股退市企业已明显增多,除已退市企业外,锁定退市、临近触发强制退市规则的企业也不在少数,言出法随,更加严格的退市新规下A股市场势必面临着新一轮退市潮。本文从近年A股市场已退市企业特征出发,利用公开市场大数据分析技术,对于当下各监管部门信息披露监管力度、面临触发财务类强制退市标准的风险企业及面临因财报造假而触发重大违法类退市标准的风险企业进行讨论,浅要分析退市新规对于A股上市公司退市风险可能的影响范围。

A股已退市企业特征

2022年后A股退市数量激增

2022年起,A股上市公司退市数量激增,由2021年的20家增长到2022年的46家,增幅达130%,且近三年退市数量居高不下。2024年虽仅过去5个月,退市企业数量已与2022及2023年同期持平,包含锁定退市企业后总数达28家,超过了2021年全年退市量。

各行各业均有涉及,房地产和传媒行业首当其冲

2019-2024年A股退市公司遍及各行业。受市场环境影响,退市数量居前的行业主要为房地产和传媒。与民生紧密相关的行业,如食品饮料、石油石化、公用事业和交通运输等,退市公司数量则相对较少。

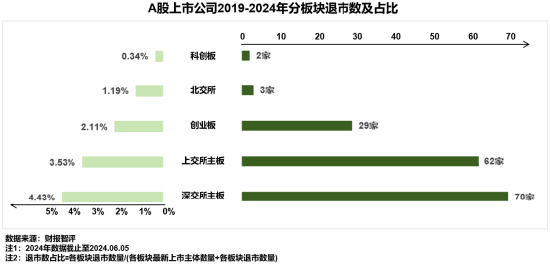

沪深主板退市数量差距不大

近五年沪深主板退市数量合计132家,占A股同期退市公司的80%。其中,深市主板、沪市主板的各自退市比例相当,占各板上市公司总数的4%左右。北交所有3家企业退市,但并未涉及强制退市,均为转板主动退市。

中型规模公司退市占比最高

截至2024年6月,A股存量上市公司中中型企业占比为26.93%,但在退市公司中,中型规模企业占比达到了44%。显然,本轮退市潮中,中型企业所受影响最为强烈。

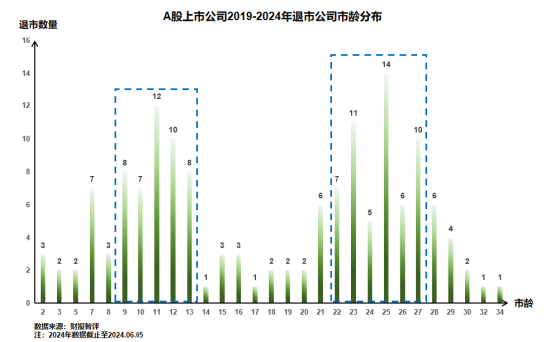

市龄分布“驼峰”形态明显

A股退市企业市龄分布存在明显聚集效应,大量退市企业集中于10年和25年附近,这一现象可能与企业发展的生命周期有关。

国企退市比例提高

2020至2023年期间,A股退市公司中国有企业占比翻倍增长,从6.67%上升至13.33%,2021年达到25%,为近五年之最。同时,在整体上市国企中退市比例也有所增加,2023年达到0.4%,相较于2019年提升了5倍。

财务类强制退市规定构成主要退市原因

近五年退市的A股主体中,半数企业因触发财务类强制退市规定而退市。此外,因触发重大违法类规定而强制退市的企业不断增多,2023、2024年共有7家企业因此退市,这一数字超过之前四年总和的5家。上述重大违法类强制退市均是由于欺诈发行、重大信息披露违法而被终止上市,显然,财务信披违规已成为A股强制退市的重要归因。值得注意的是,主动退市的公司同样可能涉及信披违规,除了转板上市、吸收合并退市、被借壳上市等正常原因外,*ST航通、*ST上普两家企业均由于业绩持续亏损、涉及财报造假预计被退市而选择提前主动离市。

触发财务类强制退市企业普遍存在信息披露质量问题。有44%的退市企业曾被出具过否定意见或无法表示意见或保留意见的审计报告,6家企业未能按时披露年报。显然,对于上市公司质量提升的重点也需落在信息披露监管上。

信息披露监管力度明显加强

立案调查、行政处罚及监管问询是证监会和交易所进行上市公司信息披露质量监管的重要手段。2019-2024年被证监会启动立案调查的A股主体中近90%涉嫌信息披露违规,在这些违规主体中,最终因财报造假被下发行政处罚措施的公司占比超75%。在交易所函件监管方面,平均每年有11%的A股主体收到年报问询函。

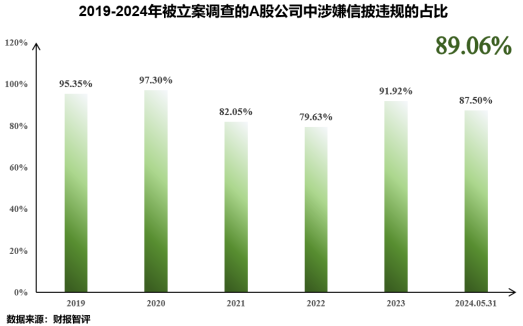

立案调查数量提高,聚焦信披违规

截至2024年6月,近五年共有320家上市公司被立案调查,占上市公司的5.95%。其中2023年被立案调查的上市公司最多,达到99家,占当年上市公司的1.90%。

涉嫌信息披露违规是立案调查的最主要原因,占比近90%。2019-2024年共有285家上市公司因涉嫌信息披露违规而被立案调查,占被立案调查总数的89.06%。除2021、2022年外,其余年份均在87%以上,其中2020年达到97.30%。

财报造假为信披违规重灾区,核心动力为虚增营收

2019-2022年因涉嫌信披违规被立案的企业中,平均70%以上是因财报造假被处以行政处罚措施,且占比从2019年的55.81%增长至2021年的97.44%,增幅达74.59%。其中2022年部分案件还未结案,因此该年占比结果略低于前两年。

近五年因财报造假被行政处罚的A股公司数不断攀升,2023年达到54家,2024年5月底前已确定有27家企业被处以行政处罚。被处罚的企业平均每家处罚金额从53.97万元一路提升,2024年达到664.61万元,增幅达12倍。

近两年财报造假手段主要集中于会计处理粉饰。财报造假手段主要分为业务凭证造假、会计处理粉饰和资金占用。A股造假结案企业使用会计处理粉饰手段的占比翻倍增长,由2022年的31.7%上升至2024年的64.3%;业务凭证造假手段紧随其后,由2022年的30.0%增长至2024年的50.0%;资金占用手段在2019-2022年最为常见,平均38.7%造假结案企业曾涉及关联方资金占用。近三年会计处理粉饰手段的高发,主要与疫情期间利用资产减值“洗大澡”的操作增多有关。

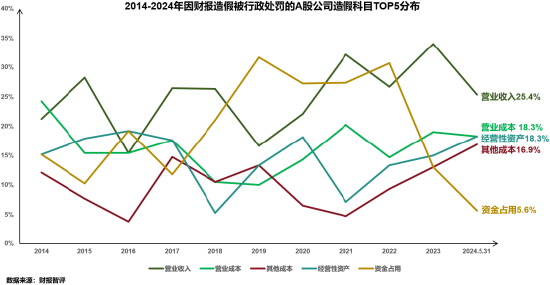

财报造假结案企业最常造假的科目前5名分别是营业收入、营业成本、资金占用、经营性资产和其他成本,其中营收造假近十年持续上升。截至2024年6月,25%以上的造假结案企业涉及虚增营业收入。

年报公开发函比例稳定,问询深度加大

2019-2024年有11%的A股公司曾收到过年报问询函,年报公开发函比例稳定。考虑到交易所其他非公开发函,函件监管对于A股公司的实际覆盖比例还会进一步提高。

沪深交易所发布的问询函篇幅和质量不断提升,近四年函件字数均在2900字以上。截至2024年5月31日,针对2023年年报问询函平均字数达近五年最高点,平均每份年报问询函含有3142字。近两年,平均有80%的年报问询函要求审计机构等第三方发表独立意见;要求独董发表意见的问询函占比持续上升,表明监管对于A股上市公司独董履职责任要求的进一步提升。其中,2020年被爆出的“千亿白马股”康美药业巨额造假案,不仅开启了中国股市的特别代表人诉讼时代,还首次对独立董事追究连带责任。康美药业的五位独立董事被判皆需承担上亿元的连带赔偿责任,掀起一轮A股独董离职潮。

此外,通过利用大模型技术对全市场年报问询函进行问询重点拆解与提炼,可以分析得出交易所年度监管问询重点。针对A股2022年年报问询函,所有问询问题中出现频率前5名的财报项目分别是营业收入、应收账款、净利润、毛利率和存货。这些方面不仅是监管及投资者的关注重点,也是企业进行财报造假的重灾区。

可能触发财务类退市标准的企业风险分析

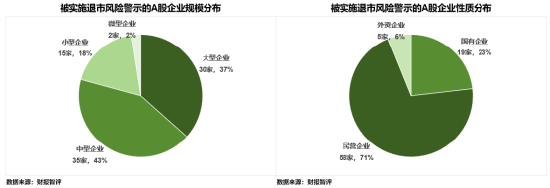

已被*ST的A股公司有82家,大型企业与国有企业占比增多

截至2024年6月5日,已触发第一年财务类或规范类退市警戒线、被实施退市风险警示(*ST)的A股企业共82家。其中建筑装饰行业最多,占比12.20%,其余行业分布较为分散。与退市公司分布一致,被*ST企业中主板占比最多且沪深主板数量相近。

*ST企业中中型企业比例与已退市企业分布相仿,大型公司占比则比已退市大型企业高8%。此外,被*ST的国企占比相较于退市国企高出10%有余。

退市新规下预计新增74家A股企业面临财务类退市风险

我们注意到,沪深交易所发布的新退市规定不仅提高了现有考核标准,还引入了新的评估指标。一旦新规生效,预计将导致更多企业受到退市风险警示。针对财务类强制退市规定,以新规考核指标为基础对A股非*ST企业的最新年报数据进行测算,预计新增68家主板公司和6家科创板公司面临财务类退市风险。

表:财务类退市新旧规定对比

针对沪深主板市场,新的财务类退市规定引入了利润总额作为亏损考察的新维度,并将退市营收门槛从1亿元提升至3亿元。根据这一变化,预计将有64家和66家企业分别触及这两项新的退市预警线,共计68家主板企业面临退市风险,其中深市主板38家,沪市主板30家。

表:触发“利润总额为负且扣除后的营收低于3亿元”的部分主板企业示例

表:触发“(扣非后)净利润为负且扣除后的营收低于3亿元”的部分主板企业示例

针对创业板与科创板,最新财务类退市规定纳入利润总额作为亏损评估的新指标。依据此规定,当前板块内将新增6家被*ST的企业,均在科创板上市。

处于财务类退市标准边缘的A股企业有37家,其中多家曾经进行财报造假

除已被实施退市风险警示的企业外,即将触及退市警戒线的企业则同样面临严峻的风险。在放宽条件的定量财务类退市标准下,共有24家主板、10家创业板、2家科创板、1家北交所上市企业处于退市警示边缘。

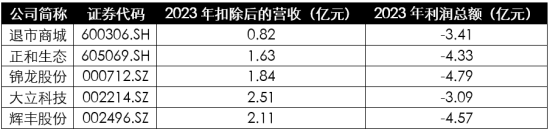

针对主板上市公司,将财务类退市标准一中的“净利润、利润总额、扣非后净利润任一为负”放宽至“三者均大于0且小于1亿元”、“营业收入小于3亿元”放宽至“营业收入大于3亿元小于3.5亿元”,共有6家沪市主板、4家深市主板企业2023年年报数据符合条件。其中凯瑞德(002072.SZ)曾因会计处理粉饰进行财报造假最终于2019年被行政处罚。

与主板测算逻辑一致,将创业板与科创板财务类退市标准一中的“净利润、利润总额、扣非后净利润任一为负”放宽至“三者均大于0且小于1亿元”、“营业收入小于1亿元”放宽至“营业收入大于1亿元小于1.5亿元”,共有4家创业板、2家科创板企业2023年年报数据在此范围内。

将财务类退市标准二中的“期末净资产为负值”放宽至“期末净资产为小于5000万的正值”,共有5家公司上榜。其中,华嵘控股与惠程科技都曾因为财报造假分别于2016、2024年被行政处罚。

将财务类退市标准三中的“最新一年年报被出具无法表示意见或者否定意见”放宽至“连续两年年报均被出具保留意见”,共有16家企业在此范围内。生物谷(833266.BJ)因控股股东违规占用上市公司资金,于2022年受到行政处罚,成为截至2024年6月北交所唯一因资金违规占用被行政处罚的企业。

可能因财报造假触发重大违法类退市标准的企业风险分析

2024年退市新规除了对财务类退市标准予以优化,对重大违法类退市规定也“收紧”了标准,分别降低了1年造假、2年造假的造假金额和造假比例标准,并新增连续3年财报造假将直接终止上市的情形。

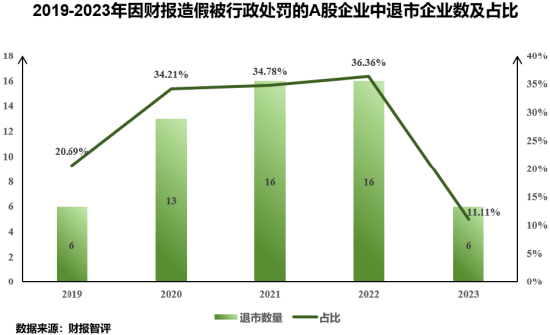

近五年财报造假企业中已强制退市比例近25%

截至2024年6月,23.95%的财报造假结案公司已退出A股市场,其中自2020年起造假企业退市比例明显提升,增长10%,此后三年退市比例位于35%左右。由于退市摘牌有一定的时间滞后性,故2023年比例略低,为11.11%。其中4家企业在结案前被退市,其余53家企业都在结案后一年内退市。

2023年年报可能存在风险的A股企业为10%

财报造假不仅是监管机构严格打击的目标,也是企业退市的主要原因之一,提前识别风险至关重要。财报智评团队利用大数据模型对于2023年A股企业年报进行财报质量分析,发现569家企业被识别出可能存在风险,占比达到10.93%,接近交易所公开发函比例。此外,2021、2022、2023年连续三年存在高危风险的企业共261家,占比为5.01%,该类企业可能面临更高的信息披露违规风险。

“日常交易资金输送”成为财报造假及退市公司中最常见财报特征

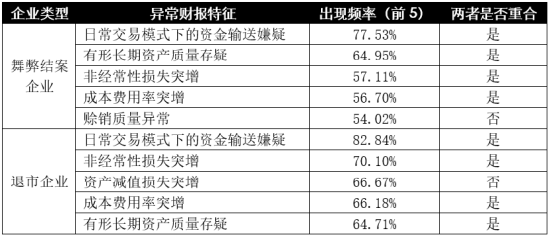

无论采取何种手段,财报造假很难做到天衣无缝,必定会在财务数据上留下蛛丝马迹。这些痕迹形成了特定的财报特征,如存贷双高、赊销比例突增,因而,对于这些特征的总结和识别构成了财报造假风险最高效的识别途径。

财报智评团队利用大数据模型对近三年A股财报造假结案企业结案前三年年报进行财报质量分析,发现出现频率前五名的异常财报特征分别是“日常交易模式下的资金输送嫌疑”、“有形长期资产质量存疑”、“非经常性损失突增”、“成本费用率突增”、“赊销质量异常”;对近三年退市A股企业退市前三年年报监测,出现频率前五名的异常财报特征分别是“日常交易模式下的资金输送嫌疑”、“非经常性损失突增”、“资产减值损失突增”、“成本费用率突增”、“有形长期资产质量存疑”。

值得注意的是,两类主体显现的高频异常特征中有4项完全重合,且出现频次最高的特征均为“日常交易模式下的资金输送嫌疑”,分别有77.53%的退市企业、82.84%的财报造假结案企业触发。该异常特征主要监测“企业通过不具备商业实质的购销等途径以将自身资金输送至企业外部、构成他方占用企业资金”的风险。该行为对于企业现金流构成重要威胁,2024年退市新规也在原有的规范类退市指标中新增了“公司被大股东及关联人高额非经营性资金占用但未完成整改”的退市情形。

截至2024年6月5日,在82家被实施退市风险警示的A股企业中,有8家企业2023年年报同时触及了上述重合的四项财报异常特征,其中*ST信通(600289.SH)2021、2022年年报也同样体现上述特征。值得关注的是,*ST信通曾因信息披露问题于2017年12月被立案调查,并在2021年7月结案,证监会对其下发责令改正、警告、罚款并行的行政处罚措施,处罚原因为公司未及时披露对外担保和控股股东的非经营性资金占用情况。