关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

报告概要

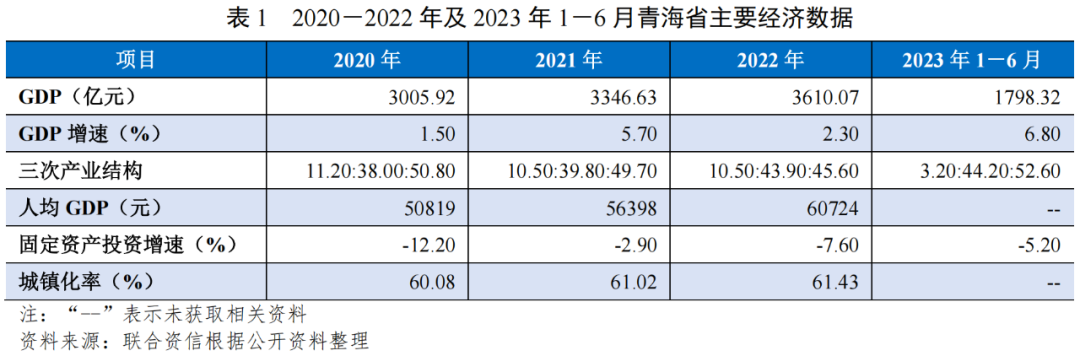

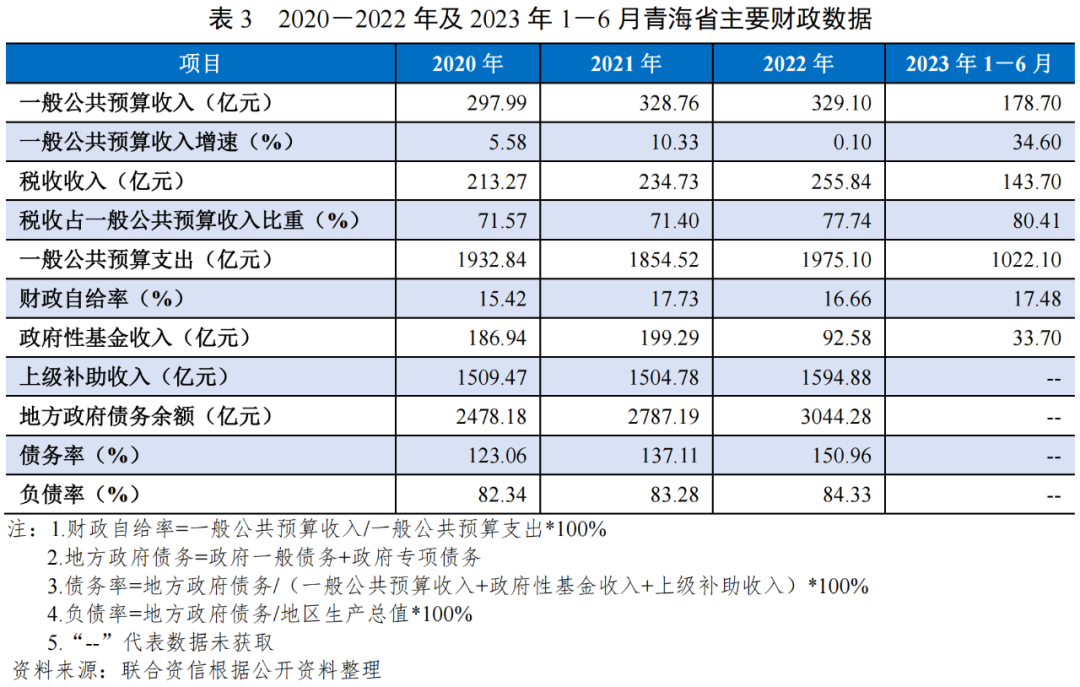

青海省位于中国西部,经济发展相对滞后。2020-2022年,青海省经济持续增长,增速有所波动,整体产业结构保持稳定。2022年,青海省GDP总量居全国第30位,增速低于全国水平,规模以上工业增加值增速有所提高,固定资产投资增速同比下降。2023年上半年,青海省整体经济增速高于全国增速。2020-2022年,青海省一般公共预算收入持续增长,一般公共预算收入增速有所波动。2022年,青海省一般公共预算收入全国排名第30位,其中税收占比较上年同期有所提高,财政自给能力弱,财政收支平衡主要依赖于上级补助收入。2020-2022年,青海省政府债务余额规模持续增长,政府负债率和债务率均在全国处于较高水平。

从地市层面看,青海省各州市经济发展水平分化大,发展相对不均衡,头部集聚效应明显,西宁市作为省会城市和全省经济中心,GDP规模远超其他州市,占青海省全省GDP的45.55%。除海西州外,2022年青海省各州市GDP增速均低于全国增速。青海省各州市财政实力呈“北强南弱”格局,整体分化明显。2020-2022年,西宁市和海西州一般公共预算收入稳定性较强,其余各州市一般公共预算收入稳定性尚可,青海省各州市财政自给能力弱。青海省各州市政府债务余额呈快速上升趋势,西宁市、海东市和海西州政府债务规模及债务率显著高于其他地区,其他各州债务余额均较小。

从企业层面看,青海省存续发债城投企业少,2020年,青海省属国有企业出现信用风险事件,青海省企业融资环境和再融资能力受到一定负面影响。2018年以来青海省发债城投企业全部债务余额1逐年下降,且全部集中在省会城市。2020-2022年,青海省发债城投企业债务负担整体小幅下降,短期偿债能力有所弱化,整体流动性趋紧,资金缺口波动增长,2024年到期债券规模相对较大。青海省有存续债的2家城投企业均位于西宁市,发债城投企业全部债务/(发债城投企业全部债务+地方政府债务)比值较高,地方综合财力对“发债城投企业全部债务+地方政府债务”支持保障能力较强。

一、青海省经济及财政实力

1.青海省区域特征及经济发展状况

青海省位于中国西部,经济发展相对滞后。2020-2022年,青海省经济持续增长,增速有所波动,整体产业结构保持稳定。2022年,青海省GDP总量居全国第30位,增速未及全国水平,规模以上工业增加值增速有所提高,固定资产投资增速下降。2023年上半年,青海省整体经济增速高于全国增速。

青海省简称“青”,北部和东部同甘肃省相接,西北部与新疆维吾尔自治区相邻,南部和西南部与西藏自治区毗连,东南部与四川省接壤,是联结西藏、新疆与内地的纽带。青海是长江、黄河、澜沧江的发源地,被称为“江河源头”,拥有国内最大的内陆咸水湖——青海湖,年径流总量611.23亿立方米,水资源总量居全国第15位,人均占有量是全国平均水平的5.3倍。除水资源外,青海省盐类、石油、天然气等矿产资源也较为丰富,青海省内现各类矿产135种,其中11种储量居全国首位,25种排名前三,56种居全国前10位。路网方面,截至2022年底,青海省铁路营运里程2854公里,其中高速铁路218公里;公路通车里程8.77万公里,其中高速公路3790公里;民航通航里程14.43万公里。

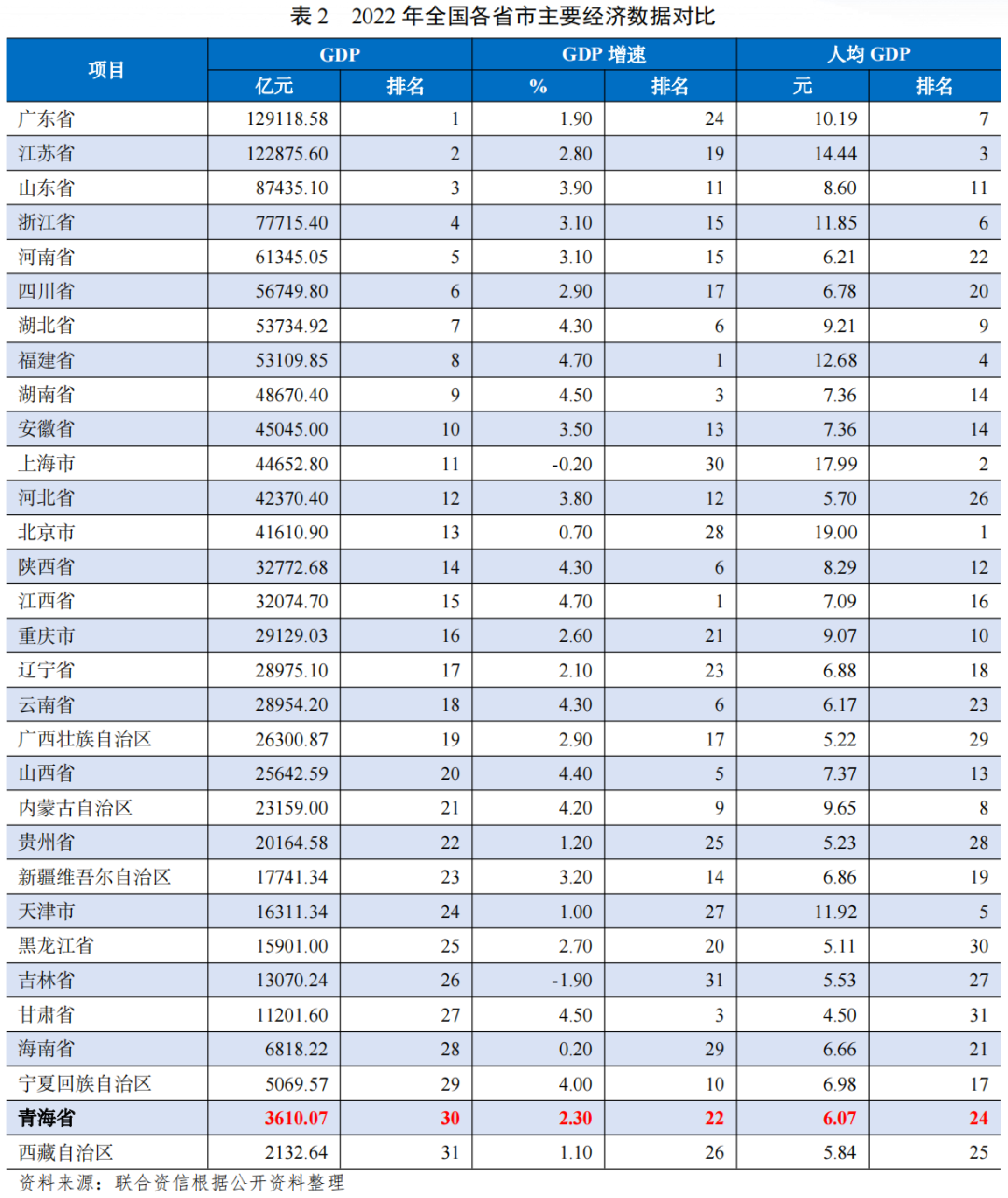

经济运行方面,近三年青海省经济持续增长,增速有所波动。2020-2022年,青海省地区生产总值分别为3005.92亿元、3346.63亿元和3610.07亿元。按可比价格计算,2020-2022年GDP增速分别为1.50%、5.70%和2.30%,2022年,青海省GDP总量居全国第30位,增速未及全国平均水平。2020-2022年,青海省人均GDP持续增长,但排名相对靠后。产业结构来看,2022年,青海省第一产业增加值380.18亿元;第二产业增加值1585.69亿元;第三产业增加值1644.20亿元。三次产业结构由2020年的11.20:38.00:50.80,变更为10.50:43.90:45.60,第一、第三产业占比有所下降,第二产业占比有所提升,整体产业结构保持稳定。

工业发展方面,青海省“十三五”期间重点规划十大产业,包括盐湖化工、能源化工、有色冶金、建材、特色轻工5个传统产业,新能源、新材料、装备制造、节能环保、信息产业5个新兴产业。2022年,青海省规模以上工业增加值比上年增长15.5%,增速较2021年的9.2%有所提高。在规模以上工业中,国有控股企业增加值增长0.2%,股份制企业增长16.2%,外商及港澳台商投资企业增长12.1%,非公有工业增加值增长49.5%;分门类看,采矿业增加值下降13.7%,制造业增长30.0%,电力、热力、燃气及水生产和供应业下降4.7%。

固定资产投资方面,2022年,青海省固定资产投资增速为-7.60%,较2021年的-2.9%进一步下降。其中,第一产业投资增长19.8%,第二产业投资增长21.5%,第三产业投资下降22.3%。2022年,青海省高技术制造业投资比上年增长86.6%。新能源产业投资增长17.6%,新材料产业投资增长1.2倍,盐湖化工产业投资增长1.4倍,有色金属产业投资增长1.6%,油气化工产业投资增长22.7%;房地产开发投资比上年下降33.1%。其中,商品住宅投资下降34.4%。

金融业方面,截至2022年底,青海省金融机构本外币各项存款余额7613.49亿元,较上年底增长13.2%;金融机构本外币各项贷款余额7044.75亿元,较上年底增长3.3%。资本市场方面,截至2022年底,青海省上市公司数量为11家,与上年持平;上市公司总股本159.13亿股,较上年底下降2.4%。

2023年1-6月,青海省地区生产总值1798.3亿元,以不变价格计算,同比增长6.8%;其中,第一产业增加值57.1亿元,增长4.2%;第二产业增加值795.8亿元,增长6.5%;第三产业增加值945.5亿元,增长7.2%。三次产业结构为3.2∶44.2∶52.6。2023年上半年,青海省整体经济增速高于全国增速。

2.青海省财政实力及政府债务情况

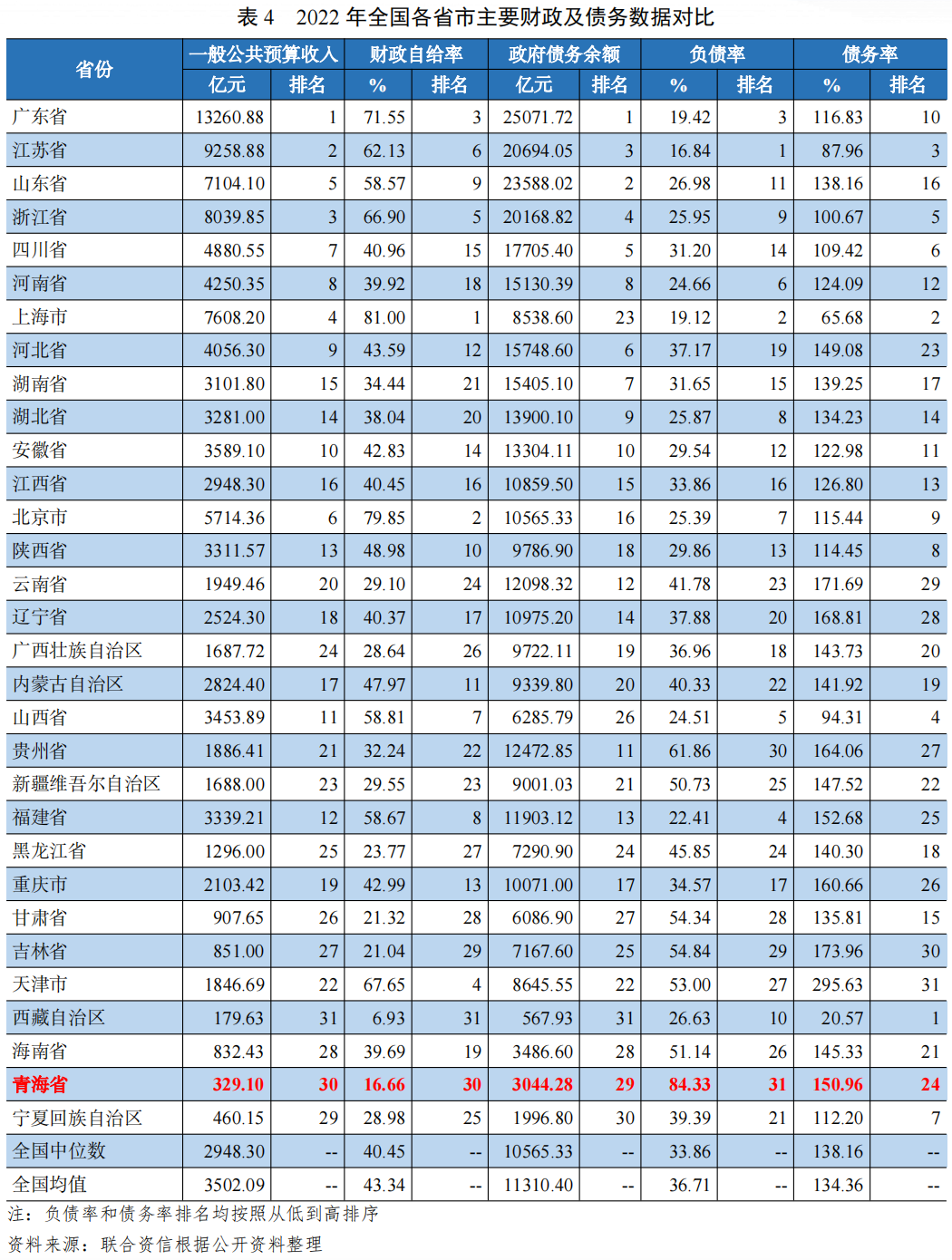

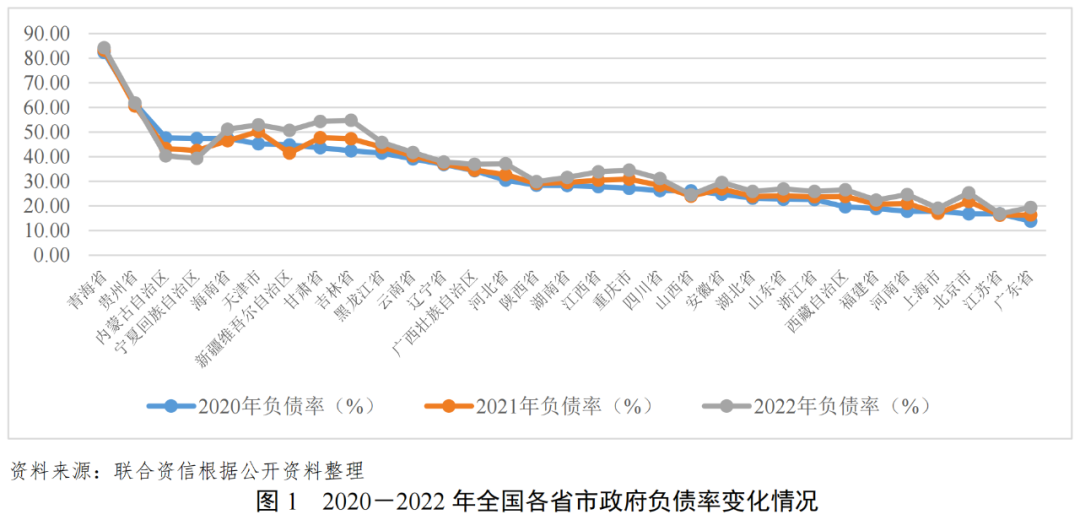

2020-2022年,青海省一般公共预算收入合计规模持续增长,一般公共预算收入合计增速有所波动。2022年,青海省一般公共预算收入全国排名第30位,其中税收占比有所提高,一般公共预算收入整体稳定性尚可,财政自给能力弱,收支平衡主要依赖于上级转移支付。2020-2022年,青海省政府债务余额规模持续增长,政府负债率和债务率均在全国处于较高水平。

2020-2022年,青海省一般公共预算收入合计持续增长,分别为297.99亿元、328.76亿元和329.10亿元,2022年同比增长0.10%。青海省一般公共预算收入以税收收入为主,2020-2022年税收收入分别为213.27亿元、234.73亿元和255.84亿元,占一般公共预算收入合计的比重分别为71.57%、71.40%和77.74%,一般公共预算收入稳定性尚可,但青海省一般公共预算收入整体体量较小,全国排名居后。同期,青海省一般公共预算支出合计分别为1932.84亿元、1854.52亿元和1975.10亿元,财政自给率分别为15.42%、17.73%和16.66%,青海省地方财政自给能力弱,收支平衡主要依赖于上级转移支付。2020-2022年,青海省政府性基金收入合计分别为186.94亿元、199.29亿元和92.58亿元,2020-2022年,国有土地使用权出让收入占政府性基金收入合计的77.48%、85.78%和73.01%。2020-2022年,青海省上级补助收入分别为1509.47亿元、1504.78亿元和1594.88亿元,波动增长。同期,青海省上级补助收入占各年地方综合财力(一般公共预算收入+政府性基金收入+上级补助收入)的比重分别为75.69%、74.02%和79.09%,对地方综合财力的贡献程度较大。

2023年1-6月,青海省一般公共预算收入178.70亿元,同比增长34.60%,其中税收收入143.70亿元,同比增长42.50%,主要系上年同期税收收入受实施大规模留抵退税政策等外部环境因素影响基数较低所致;非税收入34.90亿元,同比增长9.70%。同期,青海省一般公共预算支出1022.10亿元,同比增长3.60%。

2020-2022年,青海省政府债务余额规模持续增长,2022年底为3044.28亿元。2020-2022年,青海省政府负债率分别为82.34%、83.28%和84.33%,持续上升。2022年,青海省政府负债率和债务率均在全国各省(自治区、直辖市)中均处于较高水平,债务压力大。

二、青海省各地级市(州)经济及财政实力

1.青海省各地级市(州)经济发展状况

青海省各州市经济发展水平分化大,发展相对不均衡,头部集聚效应明显,西宁市作为省会城市和全省经济中心,GDP规模远超其他州市。除海西州外,2022年青海省各州市GDP增速均低于全国增速。

青海省共辖8个州市,按区域地理位置划分,北部区域包括西宁市、海东市、海西州和海北州,南部区域包括海南州、黄南州、果洛州和玉树州。从区域发展角度看,省会西宁市所在的北部区域经济实力显著强于南部区域,省内经济发展水平分化大。

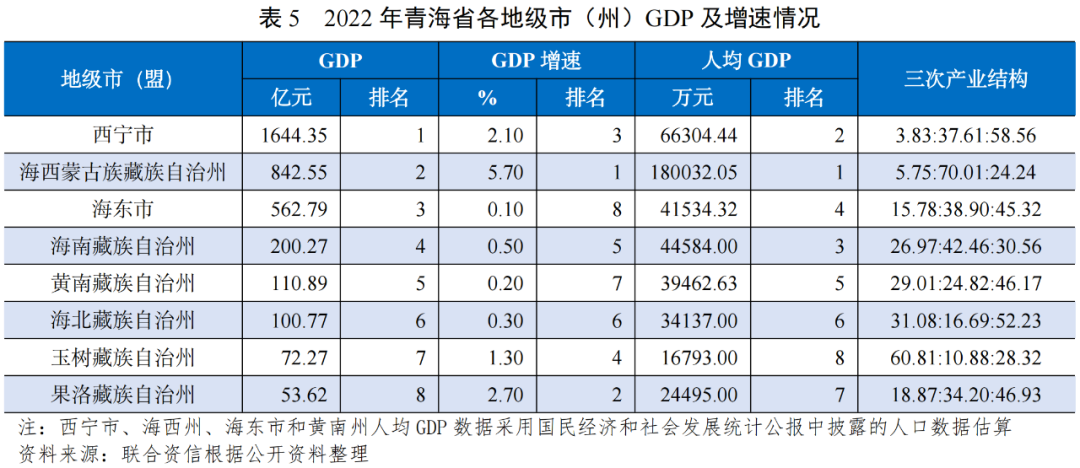

经济实力方面,西宁市、海西州和海东市经济实力较强,位列全省前三名。从GDP规模来看,省会西宁市经济实力远超其他州市,2022年西宁市GDP总量1644.35亿元,占全省各市州GDP总和的45.84%,头部集聚效应明显;其他州市中,海西州、海东州、海南州、黄南州和海北州2022年GDP规模过百亿,玉树州和果洛州GDP规模低于80.00亿元。从GDP增速来看,2022年,除海西州外,其他州市GDP增速均未达到3.00%,除西宁市和果洛州外的其余各州市GDP增速均低于2.00%。

从人均GDP看,2022年,海西州和西宁市人均GDP分别为18.00万元和6.63万元,位列全省前二。其他州市人均GDP均未超过4.50万元,最高为海南州(4.46万元)。

2.青海省各州市财政实力及政府债务情况

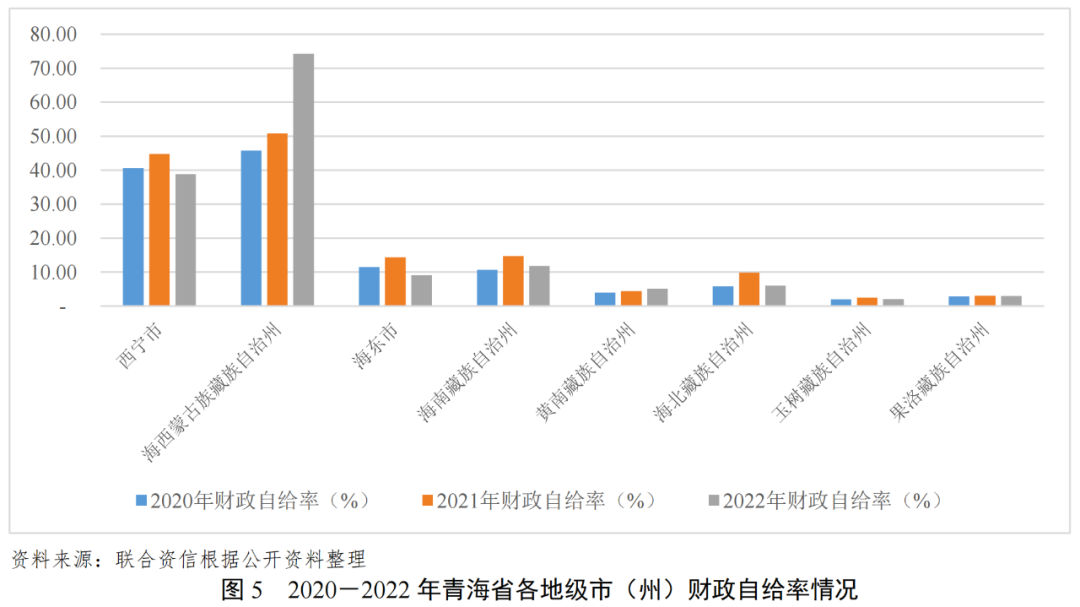

青海省各州市财政实力呈“北强南弱”格局,整体分化明显。2020-2022年,青海省西宁市和海西州一般公共预算收入稳定性较强,其余各州市一般公共预算收入稳定性尚可,青海省各州市财政自给能力弱,政府债务余额呈快速上升趋势,西宁市、海东市和海西州债务规模及政府债务率显著高于其他地区,其他各州债务余额均较小。

(1)财政收入情况

一般公共预算收入

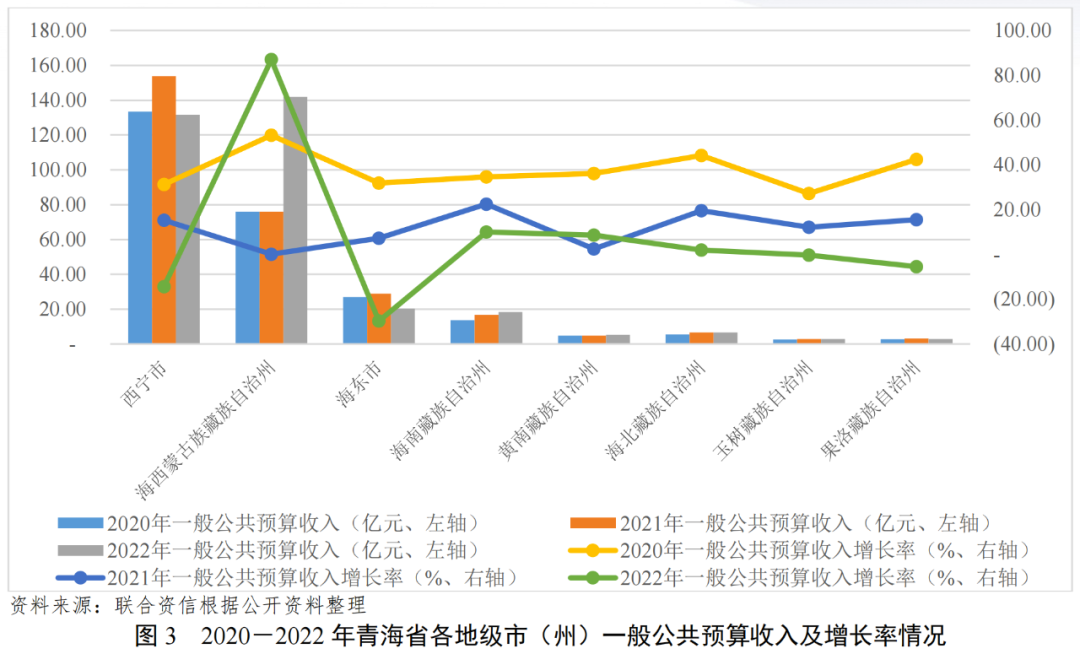

从一般公共预算收入看,青海省各州市一般公共预算收入规模差距较大,2022年西宁市和海西州一般公共预算收入高于百亿,分别为131.72亿元和141.91亿元,其他州市一般公共预算收入总和为56.36亿元;南部地区一般公共预算收入规模普遍较低,仅海南州超过10.00亿元,其他三个州均不足7.00亿元,青海省各州市财政实力呈“北强南弱”的格局。从一般公共预算收入增速来看,2022年海西州一般公共预算收入大幅增长87.00%,主要原因为随盐湖资源的不断开发,海西州2022年围绕盐湖化工业有多家企业落地,多个大型项目开工建设,工业总产值由2021年的852.28亿元大幅增长至1313.00亿元,规上工业企业利润总额551.33亿元,同比增长3.4倍;黄南州和海北州增速在10.00%以下;西宁市、海东市、玉树州和果洛州一般公共预算收入增速均为负。

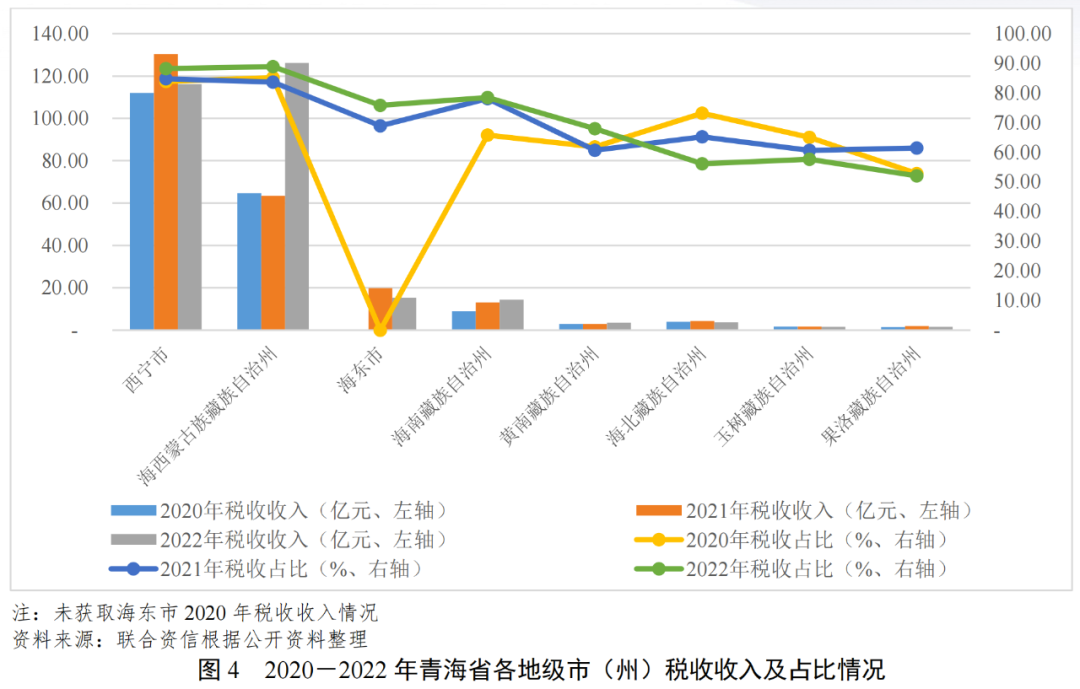

从一般公共预算收入结构来看,西宁市和海西州税收收入占一般公共预算收入比重超85.00%,分别为88.27%和88.90%;其余州市中,黄南州、海北州、玉树州和果洛州税收收入占一般公共预算收入比重低于70.00%。税收收入占一般公共预算收入比重变动来看,2022年,西宁市、海西州、海东市、海南州和黄南州税收收入占一般公共预算收入比重有所提高,海北州、玉树州和果洛州税收收入占一般公共预算收入比重有所下降。整体看,西宁市和海西州一般公共预算收入稳定性较强,其余各州市一般公共预算收入稳定性尚可。

财政自给率

财政自给率方面,2020-2022年西宁市和海西州财政自给率超过30.00%,2022年分别为38.85%和74.24%,海西州财政自给率上升幅度较大;其他州市2020-2022年财政自给率均未超过15.00%。总体看,青海省各州市财政自给能力弱,对上级补助收入的依赖性强。

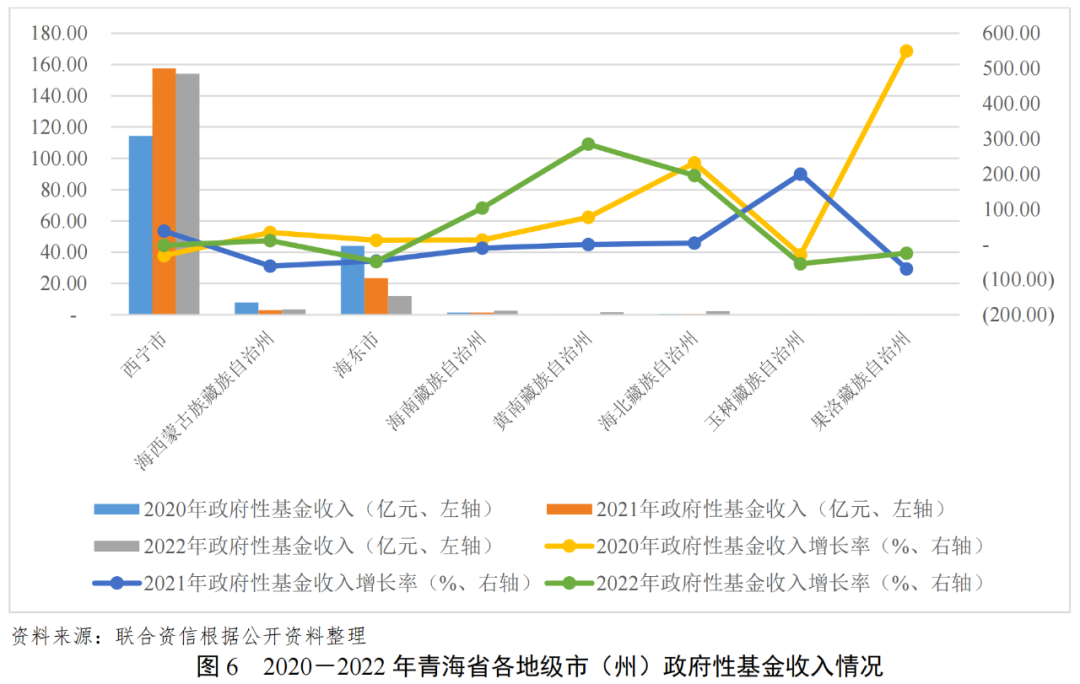

政府性基金收入

西宁市政府性基金收入规模相比其他各州市明显较大, 2022年,西宁市政府性基金收入规模154.43亿元,相当于青海省各市州政府性基金预算合计的87.35%。

(2)债务情况

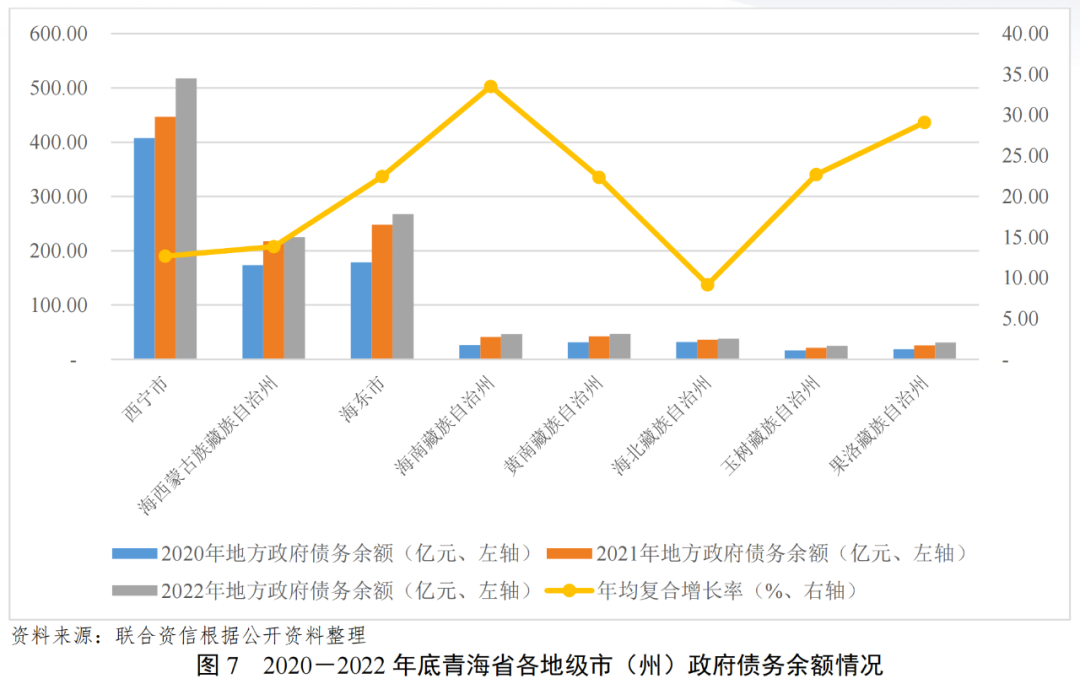

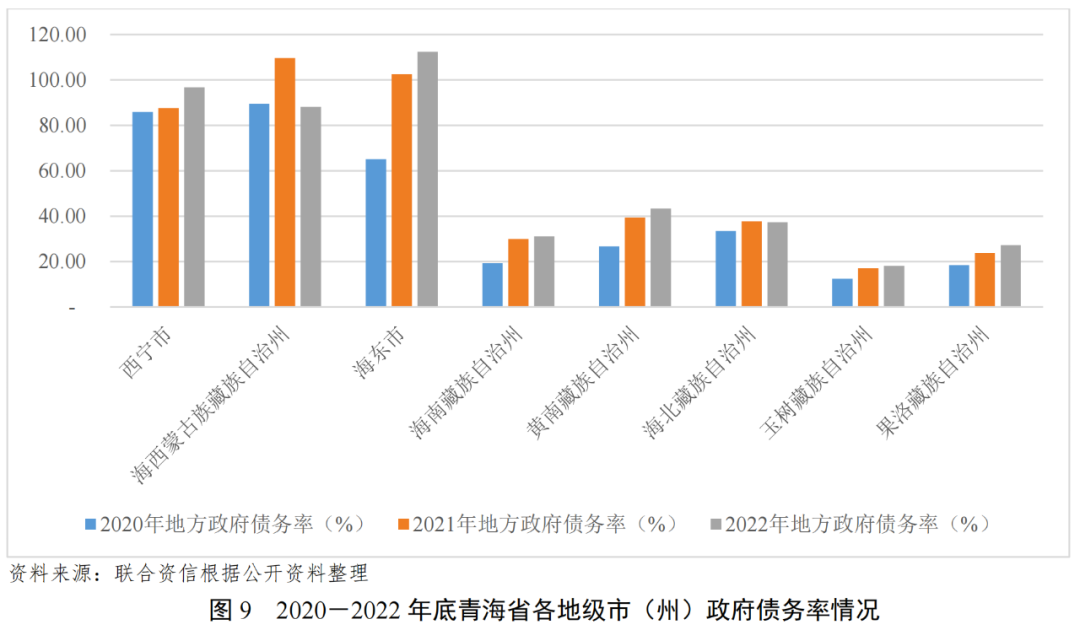

从债务余额看,截至2022年底,青海省各州市中,西宁市债务余额最大,其次为海东市和海西州,2020-2022年,青海省各州市政府债务余额均呈快速上升趋势,其中海南州和果洛州增速较快,年均复合增长率分别为33.53%和29.10%,海东市、黄南州和玉树州增速均在20.00%以上。

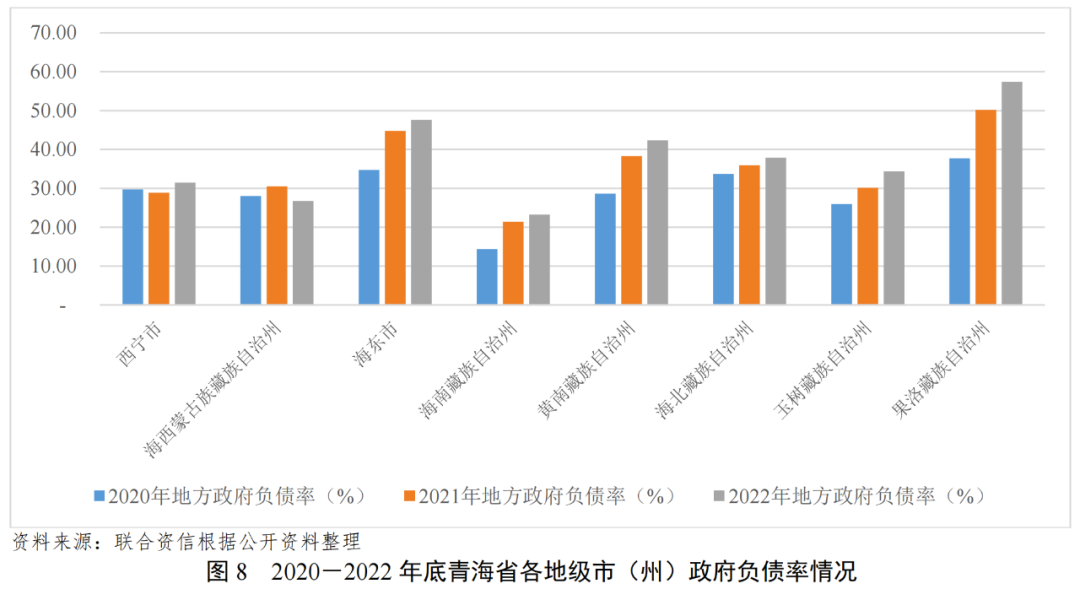

债务负担方面,截至2022年底,除海西州外,青海省各州市地方政府负债率均有所增长,其中果洛州和玉树州增速最快,分别同比增长7.15个百分点和4.29个百分点。截至2022年底,果洛州、海东市和黄南州地方政府负债率排名前三,分别为57.35%、47.58%和42.35%,玉树州、海北州和西宁市政府负债率均超过30.00%,海西州和海南州地方政府负债率较低,分别为26.71%和23.26%。

截至2022年底,海南州、海北州、玉树州和果洛州政府债务率均为40.00%以下,黄南州政府债务率为43.30%,偿债能力较强;海西州政府债务率为88.13%,同比下降21.51个百分点,偿债能力一般;从增速来看,西宁市和海东市政府债务率同比分别增长9.10个百分点和9.83个百分点,增速位于青海省前两名。

三、青海省城投企业偿债能力

1.青海省城投企业概况

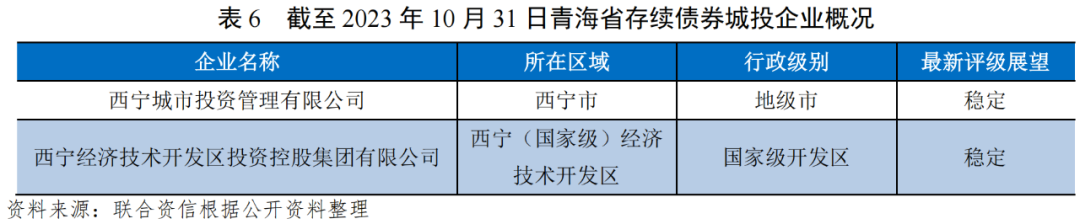

青海省存续发债城投企业少,有存续债券的企业主体信用级别全部为AA+。

2017年以来,青海省发债城投企业数量有所下降,城投企业存续债券余额波动下降,截至2023年10月31日,青海省有存续债券的城投企业共2家,存续债券余额合计80.10亿元,有存续债券的城投企业均在西宁市,其中,西宁城市投资管理有限公司(以下简称“西宁城投”)存续债券余额62.00亿元,西宁经济技术开发区投资控股集团有限公司(以下简称“西宁经开”)存续债券余额18.10亿元。总体看,青海省发债城投企业少,均集中在西宁市。

从发债企业主体信用级别分布看,青海省有存续债券的2家城投企业主体级别均为AA+,历史发债城投企业情况来看,2018年至今,青海省发债城投企业共5家,其中海西州2家,西宁市2家,青海省级1家。主体级别为AA-城投企业1家,AA城投企业1家,AA+城投企业3家。从级别迁徙来看,2023年1-10月,青海省城投企业主体信用级别较上年底无变动情况。

2.青海省城投企业偿债能力分析2

随着部分城投企业债务到期兑付,青海省发债城投企业全部债务余额逐年下降,全部集中在省会城市。2020年,青海省省属国有企业出现信用风险事件,青海省企业融资环境和再融资能力受到一定负面影响。2020-2022年,青海省发债城投企业债务负担整体小幅下降,短期偿债能力有所弱化,整体流动性趋紧,资金缺口波动增长,2024年到期债券规模占青海省发债城投企业存续债券总额比重高。

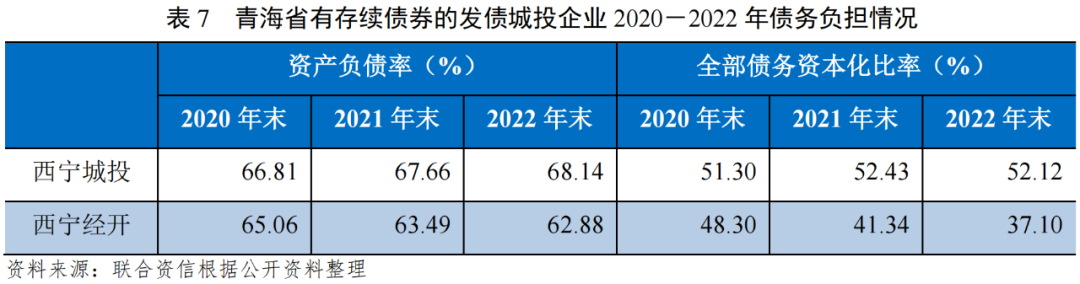

2020年,青海省省属国有企业相继出现信用风险事件,青海省企业融资环境和再融资能力受到一定负面影响。同时,随着部分城投企业债务到期兑付,2018-2022年,青海省发债城投企业全部债务余额逐年下降,截至2022年底为368.78亿元,全部集中在西宁市。

从发债城投企业债务负担来看,2020-2022年,西宁城投的资产负债率小幅增长,全部债务资本化比率3基本保持稳定,西宁经开的资产负债率和全部债务资本化比率均逐年下降。青海省发债城投企业的债务负担整体小幅下降。

从青海省发债城投企业2023年11月至2025年到期债券规模看,若所有可行权债券均于行权日期行权,2024年到期债券规模占青海省发债城投企业存续债券总额比重高。

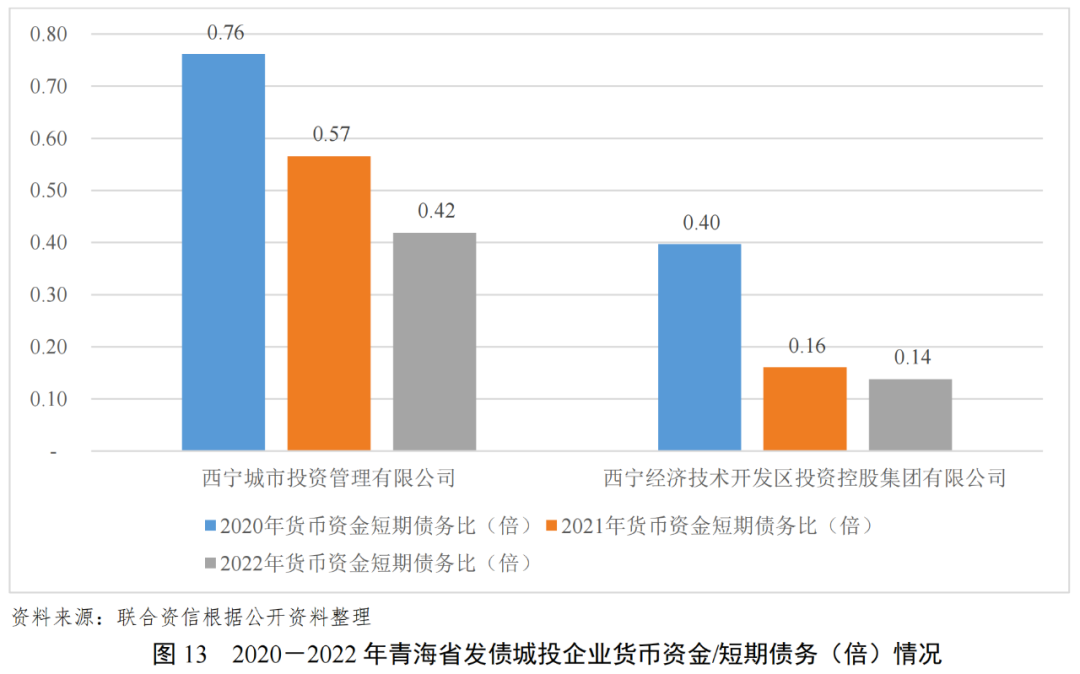

从青海省发债城投企业货币资金对短期债务4的覆盖情况来看,2020-2022年,西宁经开和西宁城投货币资金对短期债务的覆盖程度均不断下降,短期偿债能力有所弱化,整体流动性趋紧。具体来看,截至2022年底,西宁城投货币资金短期债务比为0.42倍,西宁经开货币资金短期债务比为0.14倍。

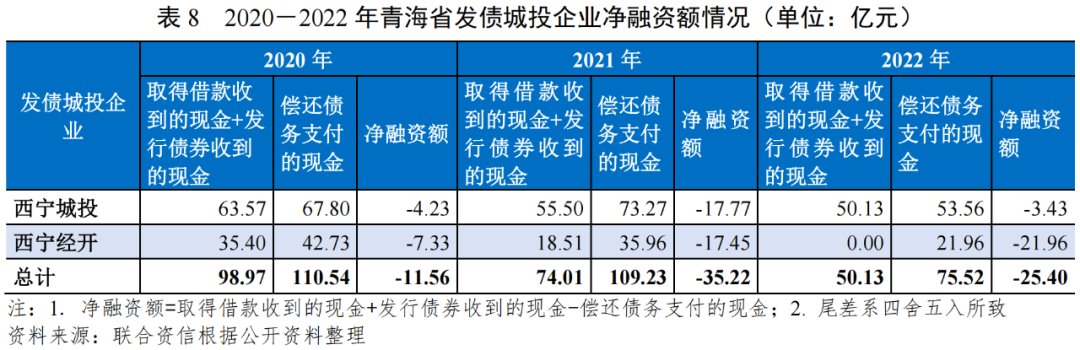

从青海省发债城投企业对外融资情况来看,考虑到政府注资、往来拆借等行为可能对城投企业融资活动现金流入及流出产生扰动影响,本报告用现金流量表中“取得借款收到的现金+发行债券收到的现金”科目来表示城投企业从金融机构及债券市场进行融资形成的现金流入,用现金流量表中“偿还债务支付的现金”科目来表示城投企业偿还刚性债务形成的现金流出,以更为直观地反映城投企业融资能力以及金融机构和债券市场对城投企业的认可度。

2020-2022年,青海省发债城投企业“取得借款收到的现金+发行债券收到的现金”呈现持续下降的态势,年均复合下降28.83%。具体来看,西宁城投取得借款收到的现金波动增长,发行债券收到的现金持续下降;西宁经开取得借款收到的现金持续下降,2020-2022年未发行债券。

2020-2022年,青海省发债城投企业“偿还债务支付的现金”持续下降,年均复合下降-17.34%。净融资额来看,2020-2022年,青海省发债城投企业净融资额持续为负,且净流出额波动增长。

3.青海省财政收入对发债城投企业债务的支持保障能力

青海省有存续债的城投企业目前仅为西宁市2家,发债城投企业全部债务/(发债城投企业全部债务+地方政府债务)比值较高,地方综合财力对“发债城投企业全部债务+地方政府债务”支持保障能力很强。

城投企业作为地方基础设施尤其是公益性或准公益性项目的投融资及建设运营主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过西宁市财政收入对地区不完全统计债务的覆盖程度来反映地方政府对辖区内城投企业债务的支持保障能力。

由于青海省有存续债的城投企业目前仅为西宁市2家,本文仅采用西宁市财政收入数据及相关城投数据进行分析。截至2022年底,西宁市“发债城投企业全部债务+地方政府债务”规模886.38亿元,其中发债城投企业全部债务368.78亿元,占地区不完全统计债务比重为41.61%,占比较高。

综合来看,截至2022年底,西宁市债务负担一般,一般预算收入对“发债城投企业全部债务+地方政府债务”支持保障能力较强,政府性基金收入对“发债城投企业全部债务+地方政府债务”支持保障能力较强,整体地方综合财力对“发债城投企业全部债务+地方政府债务”支持保障能力较强。

从即期债务保障能力来看,以城投企业2024年到期债券规模5占一般公共预算收入或政府性基金收入的比重来衡量一般公共预算收入或政府性基金收入对到期债券的支持保障能力,西宁市到期债券规模占一般公共预算收入和政府性基金收入的比重分别为46.74%和35.26%。

[1]全部债务余额=短期借款+应付票据+一年内到期的非流动负债+应付债券+长期应付款。

[2]由于可获取2022年财务数据的青海省城投发债企业仅包括西宁城投和西宁经开,本部分采用上述两家作为样本进行分析。

[3]全部债务资本化比率=全部债务/(全部债务+所有者权益)×100%。

[4]短期债务=短期借款+应付票据+一年内到期的非流动负债。

[5]债券到期日期为下个行权日,到期债券规模包含回售行权部分。