关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

国君宏观周浩

信用受损都意味着美元可能成为最直接的评级调降的受害者。

据美国当地时间11月10日媒体报道,因为美国利率和赤字上升,国际评级机构穆迪投资者服务公司已将美国的评级展望从“稳定”下调至“负面”。本次穆迪下调美国主权评级后,也意味着最后一家维持美国最高一档评级的机构也将大概率“缴械投降”。穆迪此举增加市场了对于美国财政的关注,也意味着美国政府在下周(11月17日)的停摆风险显著增加。

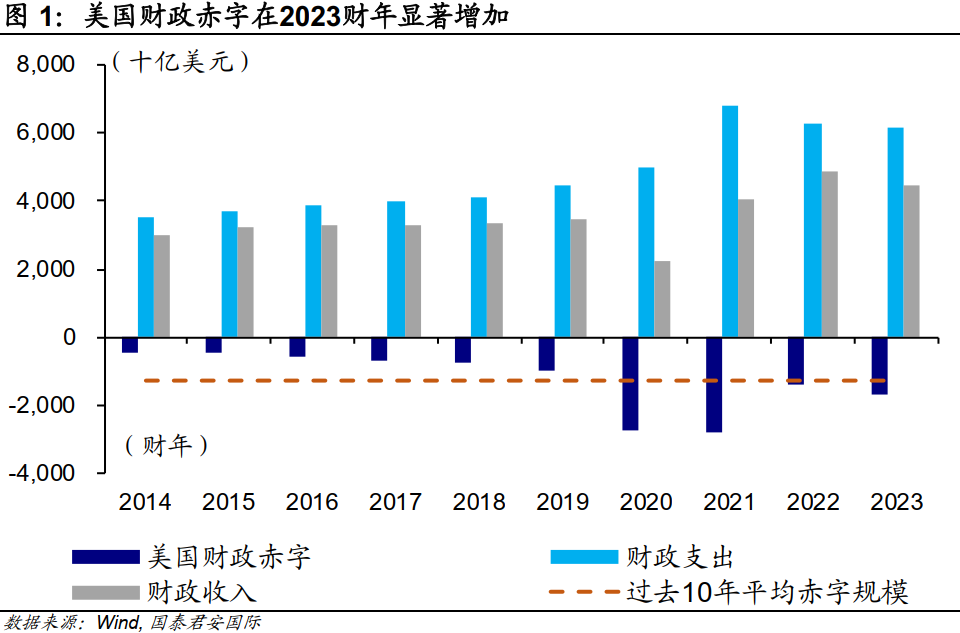

随着加息周期渐入尾声,美国财政部成为市场新的“焦点”。而在连续的评级调降后,扩张性财政政策的弊端也开始浮出水面。在刚刚结束的2023财年,美国财政赤字同比增长23%至1.7万亿美元,占GDP比重约为6.3%,远高于5.8%-5.9%的预算值。

高达33.7万亿美元的巨额债务以及“历史级”的利率环境,意味着美国2024年的财政状况将会更加棘手。我们认为2024财年美国联邦政府支出端增长幅度会略高于收入端,由此推动预算赤字扩大至1.8万亿美元左右,占GDP比重将微升至6.4%。

往前看,美国财政支出将受到两方面的限制,一边是仍然处于高位并可能会继续增长的利息支出,另一方面则是受到财政赤字的限制,整体支出也将显著缺乏“扩张性”,这也意味着美国经济的动能将显著放缓。

对美联储来说,相对理性的策略,仍然是继续保持“用嘴加息”的策略,即在不加息的同时,通过各种鹰派言论来管理通胀预期。

市场仍然会倾向于交易加息周期终止、经济动能会伴随财政受限而出现放缓,但无论从哪个角度而言,信用受损都意味着美元可能成为最直接的评级调降的受害者。

穆迪威胁调降美国主权评级

据美国当地时间11月10日媒体报道,因为美国利率和赤字上升,国际评级机构穆迪投资者服务公司已将美国的评级展望从“稳定”下调至“负面”。在全球三大评级公司中,标准普尔早在2011年就将美国评级从最高一档的AAA降至AA+。今年8月,惠誉也将美国信用评级从最高一档撤下。本次穆迪下调美国主权评级展望后,也意味着最后一家维持美国最高一档评级的机构也将大概率“缴械投降”。

穆迪在公告中表示,美国财政的下行风险已经增加,可能不再能完全被特有的信贷优势所抵消。在更高利率的背景下,如果没有有效的财政政策措施来减少政府支出或增加收入,穆迪预计美国的财政赤字将保持非常大的状态,显著削弱债务的可承受性。与此同时,美国国会内持续的政治两极分化,增加了达成可持续财政方案的难度。

美国政府会再次停摆么?

财政状况的恶化在年内已经引发了两次美国政府“停摆”危机。今年5月末,美国联邦政府第一次面临“停摆”,虽然美国总统拜登签署《财政责任法案》(《Fiscal Responsibility Act 》)推后了债务上限的限制,但是这无法缓解市场对美国财政状况的担忧。此后,惠誉基于未来三年财政压力、政府负担等因素考量将美国主权评级从AAA下调至AA+。

紧随其后,美国两党斗争陷入白热化,并导致了2024财年财政预算案“难产”。当地时间9月30日,在美国联邦政府本财年结束的最后关头,美国国会两院终于通过了《连续决议》(《Continuing Resolution》),为美国政府提供资金至11月17日,从而避免政府“关门”。但是这47天“续命”的代价却是美国政坛三号人物,众议院院长麦卡锡的政治生涯。11月17日已经近在眼前,穆迪的评级调降无疑为在野党提供了新的筹码,也意味着联邦政府“关门”的风险越来越大。

“拜登经济学”还能走多久?

随着加息周期渐入尾声,美联储开始逐渐“谢幕”,美国财政部成为市场新的“焦点”。而在连续的评级调降后,扩张性财政政策的弊端也开始浮出水面。

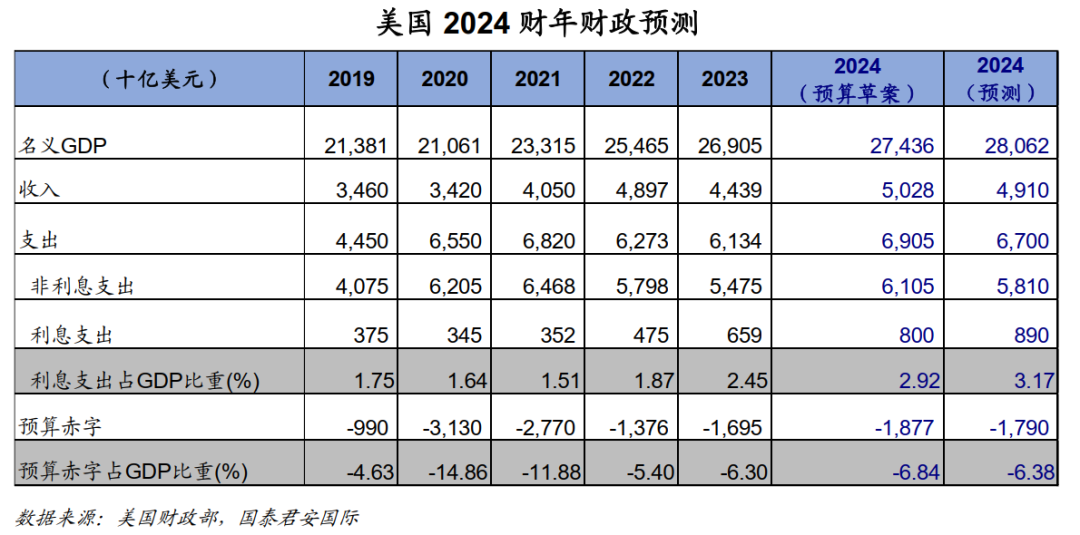

2021年伊始,美国现任总统拜登上台后,陆续推出总规模高达3万亿美元的四大法案,以推动美国经济进一步发展,分别为《美国救援法案》(《American Rescue Plan》)、《基础设施投资和就业法案》(《Infrastructure Investment and Jobs Act》)、《芯片和科学法案》(《CHIPS and Science Act》)以及《通胀削减法案》(《Inflation Reduction Act》)。法案的推出在一定程度上实现了既定目标,但是大规模的财政支出导致美国联邦政府财政赤字进一步扩大。在刚刚结束的2023财年(2022.10.1-2023.9.30),美国财政赤字同比增长23%至1.7万亿美元,远超过大约1.5万亿美元的预算。

与2022财年相比,联邦政府收入骤减4,570亿美元至4.4万亿美元,降幅高达9.3%。其中由于资本利得下降,导致个人所得税减少4,560亿美元,是总收入减少的核心因素。相比之下,利息支出“飙升”严重拖累了支出端的下降幅度,美国财政部数据显示,2023财年净利息支出约6,590亿美元,占全年财政支出份额超过10%,较2022财年增长超过1,800亿美元,这在很大程度上抵消了取消学生贷款减免以及新冠疫情紧急拨款结束带来的支出下降。最终,2023财年政府支出仅下降1,370亿美元至6.1万亿美元,并录得1.7万亿美元的赤字。

2024年财政展望:戴着镣铐跳舞

高达33.7万亿美元的巨额债务以及“历史级”的利率环境意味着美国2024年的财政状况将会更加棘手。我们认为2024财年美国联邦政府支出端增长幅度会略高于收入端,由此推动预算赤字扩大1,000亿美元至1.8万亿美元左右,占GDP比重将微升至6.4%。

在支出端,2024财年美国联邦政府支出或将扩大至6.7万亿美元。根据拜登政府2023年3月提交的2024财年预算草案(下文简称“预算草案”),凝聚“拜登经济学”的四大法案依旧是新一财年政府支出的主线逻辑,预计全财年支出规模将增长至6.9万亿美元。但是2023年6月通过的《财政责任法案》(《Fiscal Responsibility Act》)在推迟债务上限的同时削减了2024财年可选支出上限,尤其是将非国防支出上限调降至低于预算草案约1,400亿美元,这对财政支出扩张形成了较大的束缚。

但利息支出的超预期增长以及国防预算的提高,将会限制财政开支的实际削减幅度。美国国会预算办公室于2023年3月的预测显著低估了各期限美债收益率水平,我们假设仅2023年政府债务展期将造成平均利率比CBO的设定高出0.5个百分点,未来10年平均利率则高出1个百分点(利率水平测算详见报告《美国:10年美债利率会破5么?》),按此测算,美国2024财年利息支出可能会进一步扩大至8,900亿美元,占GDP比重将达到3.2%。综上所述,基于对可选支出上限调降以及利息支出上修的考量,我们认为2024财年美国联邦政府支出将扩大至6.7万亿美元。

在收入端,2024财年美国联邦政府收入或将提升至4.9万亿美元。美国两党博弈焦点主要在于支出端,对收入端影响较小。2024财年预算草案拟提高包括资本利得税、“亿万富豪税”、个人及企业所得税在内的多个税种税率,但是基于美国年初与目前整体经济状况的考量,我们认为2024财年美国联邦政府收入将会提高4,700亿美元至4.9万亿美元,但低于预算草案的5万亿美元。收支相抵,联邦政府的财政赤字将扩大至1.8万亿美元,占GDP的比重微升至6.4%。

耶伦将如何应对?

对于穆迪的决定,美国财政部副部长沃利·阿德耶莫在一份声明中表示,尽管穆迪维持了美国的Aaa评级,但财政部不同意其将展望转向负面的决定。阿德耶莫强调,美国经济依然强劲,而且美国国债是世界上最安全、最具有流动性的资产。

对于美国财政部而言,保持正常开支以及降低净利息支出压力是所有工作的重中之重。彭博的预测,美国财政部需要支付的利息(按年化计算),在本月已经超过1万亿美元。在2023年,美国财政部的净利息支出大约比2022年高出1,840亿美元,占GDP的0.68%,这一比例在2024年将进一步上至0.82%。往前看,美国财政支出将受到两方面的限制,一边是仍然处于高位并可能会继续增长的利息支出,另一方面则是受到财政赤字的限制,整体支出也将显著缺乏“扩张性”,这也意味着美国经济的动能将显著放缓。尤其在2024财年的开始阶段,财政部需要保持一定的财政开支纪律,以平抑市场对于未来发债规模的质疑和担忧。到了2024财年的最后阶段,由于大选将进入收官阶段,拜登政府对加大开支的诉求也会更大,财政开支也会更加顺应“政治周期”而进入加速期。

诚然,美国财政部仍然可以通过债务回购、调整债券发行期限等技术性手段来缓解评级调降对于长端利率的冲击,但根本上而言,保持更加健康和更具可持续性的财政支出,才能避免财政部门不断在债券发行规模(赤字)和债券收益率(市场利率)之间进行权衡和取舍。

鲍威尔会怎么做?

不断上行的财政支出以及随之而来的债券利率上行压力,对于美联储也造成了新的困扰。美联储仍然会把政策重心放在控制通胀上,但利率的波动带来的金融市场动荡,也让美联储时不时地投鼠忌器。从这个角度而言,财政端的扩张不仅带来了通胀的压力,也通过债券收益率的不断上行加深了金融风险。因此,长久之计仍然是需要在财政与货币政策之间取得平衡,但评级调降对于货币政策的影响却是相对复杂的,从短周期来看,美联储考虑到金融稳定,就不得不保持相对克制的货币政策,但从中长周期而言,过度向财政政策绥靖,则会加大货币政策未来的负担以及带来相应的道德风险。

从这个角度而言,美联储相对理性的策略,仍然是继续保持“用嘴加息”的策略,即在不加息的同时,通过各种鹰派言论来管理通胀预期。

市场将如何反应?

对于债券市场而言,其反应可能会相对复杂,评级调降意味着财政的可持续性存在疑问——这也意味着中长期发债规模仍然会相对较大,但财政部可能采取的技术举措,却可能意味着短期发债规模将受限。

与此同时,经济增长预期可能会下修,叠加风险偏好大概率会下行,这意味着长端利率反而有下行空间,短端利率则可能因为美联储的鹰鸽难辨而出现一定的犹豫。总体而言,市场仍然会倾向于交易加息周期终止、经济动能会伴随财政受限而出现放缓,但无论从哪个角度而言,信用受损都意味着美元可能成为最直接的评级调降的受害者。

本文作者:周浩、孙英超,文章来源:周浩宏观研究,原文标题:《【国君国际宏观】穆迪威胁调降美债评级,影响几何?》。