关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

某银行工作人员展示线上申请消费贷 付乐/摄

某银行工作人员展示线上申请消费贷 付乐/摄来源:华夏时报

记者付乐 刘佳 北京报道

“您好,您之前咨询过我行的闪电贷,现在有3.2%折的利率优惠券,是否需要帮您申请呢?”日前,《华夏时报》记者接到了某股份行支行信贷经理的推销电话。

随着春节消费旺季临近,不少银行开始布局消费复苏,加大了消费贷的推广和优惠力度,消费贷成为了银行“开门红”重点布局的信贷领域。

1月13日,光大银行金融市场部宏观研究员周茂华对《华夏时报》记者表示,春节是零售传统旺季,有助于带动消费类信贷需求,部分银行希望借助节日获客,推动消费贷业务增长。此外,银行在年初积极发力消费信贷业务,也有出于“早投放、早收益”方面的考虑。

一降再降

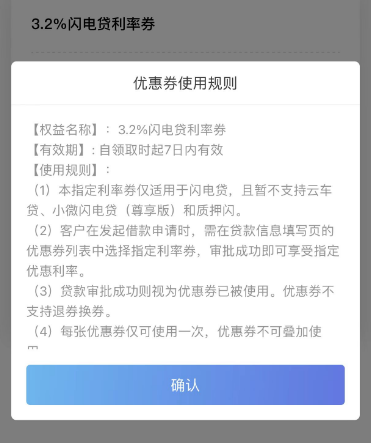

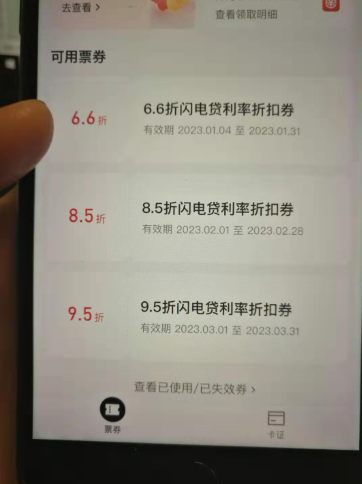

某银行消费贷优惠券界面

某银行消费贷产品折扣券 付乐/摄

某银行消费贷产品折扣券 付乐/摄《华夏时报》记者近日发现,临近春节,银行消费贷产品利率进一步降低,部分还有打折优惠活动。

具体来看,招商银行推出了闪电贷利率优惠券活动,符合活动条件的闪电贷客户,可获得6.6折、8.5折、9.5折不等的利率折扣券。工商银行客服人员表示,日前推出了e分期限时优惠活动,6期总利率1.06%、12期总利率1.98%,具体以各分行执行为准。广发银行信贷经理表示,在2023年1月1日到3月31日,E秒贷的利率由4.35%调整至3.65%。

消费贷利率一降再降。2022年初以来,不少用户表示银行的推广短信和推销电话此起彼伏。目前,《华夏时报》记者了解到的市面上最低的消费贷利率为3.2%,贷款额度最高30万元。大部分银行利率优惠可到2023年3月底,并在还款方式、期限上进行了让步。

北京地区的用户表示,近日申请了20万的消费贷款,几乎是确认后瞬间,银行就放款了。

“在我行‘白名单’的客户,连续缴纳一年半公积金就具备消费贷申请资格。另一种消费贷会以发放银行卡的形式,该卡的余额只能用于刷卡消费,无法提现。”西城区某国有大行客户经理表示,一般不接散户,都是跟单位对接,团队客户至少五人以上一起办理。

消费贷利率和额度大多根据用户工作单位、公积金缴纳情况等进行判定,房贷还款情况也会被纳入参考因素,另有银行因是代发工资行,客户申请起来会更加容易。

“希望能用低利率信贷置换此前的高息信贷。”深圳地区消费者小陈表示,虽然自己在一年前申请过消费贷,但是对银行开年的此类活动依然有需求。

此外,对于消费贷利率相对较高的银行,后续可能会对优质客户继续下调。

门槛不降

在2022年,随着LPR下降,促销费、放贷压力加大等因素,金融机构纷纷降低了消费贷、信用贷产品利率。除了银行,持牌消金机构、互联网金融平台、小贷机构等都参与其中。例如,中邮消金极速贷、中信消金信期贷,以及部分小贷公司产品年化利率均为7.2%起。

从结构来看,2022年12月新增居民短期贷款-113亿元,同比少增270亿元。“在短期贷款方面,受不确定性因素扰动,居民消费继续放缓。”周茂华表示,从趋势看,随着国内疫情影响减弱,经济活动限制减少,此前受抑制的消费活动逐步释放,国内就业和收入改善,消费者信心回暖,有助于带动消费信贷需求扩张。加之目前信贷产品的成本相对处于低位,整体上,今年业务前景乐观。

对于信贷产品利率下行的原因,周茂华表示,从大环境看,为应对国内经济下行压力,国内宏观政策逆周期调节,财政、金融政策发力,市场流动性保持合理充裕,市场利率中枢下移,自然带动消费贷等小额信用贷款成本下降。

如今,贷款利率下行是大势所趋。然而,利率一降再降,是否也意味着申请门槛的降低?

“并不是所有消费者都能享受到利率优惠,如银行推广的利率较低的消费贷产品,大多面向信用较好的优质客群。”周茂华表示,对于普通消费者而言,不一定都能拿到最低利率,也可能不具备申请资格。

《华夏时报》记者尝试了几家自己从未办理过银行卡的银行,用手机银行申请其消费贷款。页面显示“本功能仅限持卡客户使用,请添加卡片后再尝试”,“请补充您的公积金、社保、税务信息”以及“很遗憾您暂未获取我行额度”。

为避免消费者产生误解,消费贷款的推广界面也会加上提示,“产品利率以实际办理利率为准,具体利率请咨询当地网点”“实际利率以页面展示为准”。值得注意的是,用户应根据自己最终的实际利率水平,再决定是否借款。

招联首席研究员董希淼提醒道,最重要的就是问自身有没有需求,不要只看贷款利率高低,消费者首先得自己有需要,再申请办贷款。其次,消费者要选择正规的金融机构去办理,比如商业银行、持牌消费金融公司等。最后,就是要看清楚贷款协议的各种条款,特别是息费的规定,比如利率是年化利率、月利率还是日利率,是否有其他费用等。

周茂华也表示,普通消费者在享受消费贷带来便利的同时,需要综合考虑个人财务杠杆的可持续性,避免非理性过度负债。同时,需要分析消费贷条款信息,做到清清楚楚消费。