关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

原标题:短期热度来临,开放式固收理财近1月收益率大涨超180BP,长期业绩亦应关注 |银行理财观察㊴

财联社1月16日讯(编辑 杨斌)开年以来,固收理财产品的收益率明显上升,多款产品近一个月年化收益率超过了8%,全市场存续开放式固收类理财产品的近1个月年化收益率的平均水平为4.08%,而2023年12月中旬,该数值在2.2%左右。

分析认为,近期收益率飙升主要是因为债市走强,以及银行存贷错配压力阶段性提升。但与此前飙升又回落的现金管理产品收益率相似,阶段性高企的固收理财收益率也被普遍认为是不可持续的。此外,业内人士提醒,理财产品的长期业绩亦应关注,需仔细甄别,根据自身情况做出合理的产品投资决策。

固收理财近一个月年化收益率飙升,多款超过8%

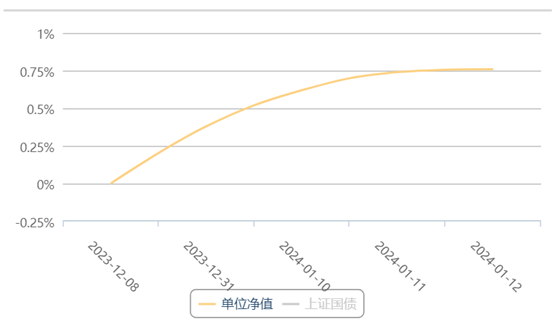

近日,有媒体报道,民生理财旗下一款名为“贵竹固收增利半年持有期4号”的理财产品成立以来年化收益率超过了8%。财联社进一步查询了该款理财产品的详细情况:“贵竹固收增利半年持有期4号”成立于2023年12月8日,成立以来净值稳步上涨,截至2024年1月12日,其最新净值为1.0076。

图:民生理财贵竹固收增利半年持有期4号净值走势

(资料来源:Choice数据,财联社整理)

(资料来源:Choice数据,财联社整理)若近似认为“贵竹固收增利半年持有期4号”成立一个月的收益率为0.76%,则该产品近一个月的年化收益率已超过9%。而该款理财产品销售文件显示,其A份额的业绩比较基准为3.0%-4.2%(年化)。

除民生理财的这款产品外,包括兴银理财稳利丰收封闭式系列产品、信银理财安盈象固收稳健丰收九个月封闭式系列产品等固收理财近一个月的年化收益率都超过了8%。

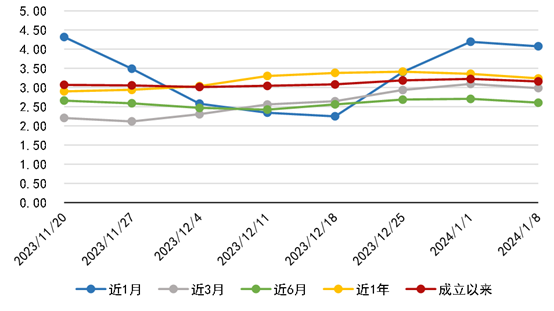

根据普益标准检测的数据,截至1月14日,全市场存续开放式固收类理财产品(不含现金管理类产品)的近1个月年化收益率的平均水平为4.08%,而2023年12月中旬,该数值在2.2%左右。全市场存续封闭式固收类理财产品的近1个月年化收益率的平均水平为4.71%,12月中旬该数值为3.3%左右。

图:存续开放式固收类理财产品(不含现管)各类区间年化收益率走势

(资料来源:普益标准,财联社整理)

(资料来源:普益标准,财联社整理)两因素推升开年理财收益率,阶段飙升不可持续

事实上,理财收益率的明显抬升始于2023年12月下旬,2024年开年收益率延续回暖态势。光大证券银行业分析师王一峰认为,开年理财收益率走高主要受到两大因素支撑:一是去年12月后半程起债市走强,一年期AAA级同业存单利率快速降至12月29日的2.4%,较12月12日2.68%的月内高点大幅快速下降28bp,跨年后资金面整体偏松;二是不同银行存贷错配压力阶段性提升,部分银行高息负债增加,保险资管产品“套壳”配置存款收益高企。

此前,现金管理类理财产品的年化收益率也发生过飙升,部分产品在年末时点的收益率一度超过了6%。普益标准指出,临近年末,受跨年等短期因素影响,市场资金面收敛,带动现金管理类产品收益率走高,产品平均7日年化收益率明显升高。但之后该类产品的收益率很快回落,1月10日以后,现金管理类产品的7日年化收益率基本回到3%的水平。

固收类理财突然飙升的收益率也被普遍认为不可持续。王一峰指出,近期理财收益表现较强,但收益中枢仍有下行压力。一方面,当前有效需求延续不足,通缩压力有所抬头,市场对2024年一季度降准降息抱有期待;城投化债背景下,优质城投债更加稀缺;银行二永债等品种收益率降至历史低位。另一方面,低波稳健类理财产品大量配置存款类资产,而进一步存款成本管控箭在弦上,或将对理财收益形成恒久性拖累。

展望中长期,招商证券银行业分析师廖志明认为,债券收益率趋于下行,但在债券收益率显著下行后,需要降低对理财的投资回报预期。2023年8月下半月-10月末,债市小幅调整,提升了债券票息,降低了理财投资压力。但由于近年来债券收益率明显下行,未来几年,理财可预期的复合投资回报率或很难超过3.5%。

除了债券收益率下行后的“资产荒”,普益标准指出,在机构学习效应作用下,行为趋同导致理财市场产品结构趋于短期、低风险、低波动特征,高收益资产配置降低,也加大理财收益区间的下行压力。

长期业绩亦应关注

需要指出的是,上述理财产品飙升的收益率均为近一个月年化收益率。业内人士称,理财公司还应重视长期的稳定收益,力求为投资者带来稳定回报。此前中国银行业协会发布的理财产品业绩展示规定也凸显了这一导向。

2023年11月21日,中国银行业协会发布了《理财产品过往业绩展示行为准则》(简称“业绩展示新规”),并设置6个月过渡期。

根据业绩展示新规,理财产品在选择过往业绩展示区间时,应注明区间起始时间和截止时间。如同时展示理财产品过往业绩和业绩比较基准,应当将过往业绩与同期业绩比较基准对比展示。理财产品宣传销售文本只能展示该理财产品或本公司同类理财产品的过往平均业绩和最好、最差业绩,不得刻意选择性展示理财产品特定区间或部分区间的过往业绩。

业绩展示新规要求,过往业绩展示区间还需满足:理财产品运作1个月以上但不满1年的,应至少包括从产品成立之日起计算的过往业绩;理财产品运作1年以上但不满6年的,应至少包含自产品成立当年开始所有完整会计年度的业绩;理财产品运作6年以上的,应至少包含最近5个完整会计年度的业绩。

对于投资者,普益标准建议应仔细甄别不同业绩展示方式,且不宜过度关注产品业绩。投资者应根据自身的风险承受能力、投资目标和投资经验评估产品是否适合自己,不同的产品具有不同的风险水平和回报预期,投资者应根据自身情况做出理性的投资决策。通过阅读产品说明书、风险揭示书以及其他相关文件,确保对产品的风险有清晰的认识。