关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

(来源:永赢基金微讯)

引言

截止到2024年11月7日,根据wind数据,全市场公募基金数量已经达到了12170只(合并份额),选基金可能比选股票还要难,买基前的层层筛选、深入调查是一项耗时耗力的工作。对于选择困难症而言,如何一键布局多只优秀基金?

基金中基金(FOF)提供了便捷的一站式基金投资解决方案。本文梳理了FOF的基础知识和概况,供大家参考。

PART01

定义、起源与现状

什么是FOF?FOF英文全称是Fund of Funds,即基金中的基金,是投资于其他证券投资基金的基金。它通过持有多个基金,为投资者提供资产配置和风险分散的便捷途径。

简单来说,FOF就是“基金买手”。它帮我们从一大堆基金里挑出优质基金,然后用不同的方法来调整投资组合,从而追求更好的收益。

FOF的起源:FOF最早起源于20世纪70年代的美国,当时是为了满足投资者对多元化投资的需求而设计的,目前已是一个成熟的投资领域。(特别是在美国和欧洲:种类繁多,管理规模庞大,为投资者提供了丰富的选择。)随着时间的推移,FOF在全球范围内得到了快速发展。

FOF国内现状:自国内首批产品获批至今,国内公募FOF已经已走过7年历程,规模突破1450亿元,产品数量突破900只(仅统计初始基金)。随着金融市场的不断发展和创新,FOF底层可投子基金越来越丰富,这使得FOF凭借自身优势吸引了更多有“平衡投资组合”需求的投资者的关注,逐渐成为一种广受欢迎的投资工具。这种投资方式注重的是长期投资和分散风险,减少市场波动对我们投资的影响。(数据来源Wind,截至20241107)

PART02

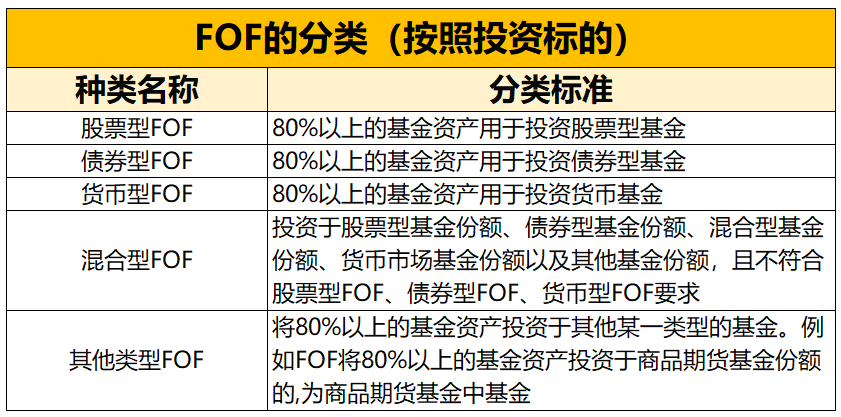

FOF的分类

FOF的分类方法多样,可依投资标的和比例、基金归属或业务类别划分。FOF依投资标的及比例可以被分为股票型FOF、债券型FOF、混合型FOF、货币型FOF和其他类别FOF,通常可从基金名称识别。投资标的及比例,在很大程度上决定了一只FOF的风险收益特征,投资者可以根据自己的风险偏好来选择适合自己的FOF产品。

PART03

FOF三大投资优势

总体来看,FOF有非常值得介绍的三大优势:

FOF第一大优势:帮你优选绩优基金。

投资FOF基金,就是让专业的人帮你解决选基金、择时、资产配置的复杂问题,省时又省心。

历经多年的发展,市场上的基金产品种类繁多,风格各异,业绩也参差不齐。根据Wind数据统计,截至2024年11月7日,境内公募基金共计12170只(仅统计初始基金),管理资产规模近320000亿元,其中:股票基金、债券基金、混合基金、货币基金分别达到2567、3722、4651、370只,此外还有及另类投资基金、QDII基金、FOF基金、REITs基金等其他类型基金。面对琳琅满目的投资产品,一般个人投资者往往难以准确分辨它们背后的投资理念、风险收益特点和投资风格,因此要挑选出既符合自己投资需求又适合自己的风险偏好的基金,确实是一项挑战。

然而,专业的FOF投资管理机构拥有强大的投研团队和扎实的专业背景,他们通过严格的筛选流程,对基金进行深入的定性和定量分析,从而挑选出符合投资者需求的优质基金。

FOF第二大优势:在分散风险的基础上再次分散风险。

FOF投资了多只基金,相对于持有一只基金或者单类型的基金,能够二次分散投资风险,也就是大家常说的“不要把鸡蛋放在一个篮子里”;但我们仍然需要注意的是,分散投资只能降低风险,并不能将风险完全免除。

基金本身就是分散投资,在分散的基础上再分散,可以较大程度较低单一底层标的的风险,例如,如果底层某个股票踩雷跌停,但其只占整体组合资产的1%,那么对净值的影响也就相当有限了。

FOF第三大优势:多元化投资优势,实现大类资产配置

多元化资产配置是指将投资资金分散到不同的投资标的、行业和地域,通过优化配置实现财富增长的策略。有的FOF可以投资多种策略的基金,除了传统的A股股票基金、境内债券基金,还可以投资跨境股票/债券基金、商品基金、量化对冲等,以实现资产多元配置。

PART04

“缺点”及“弥补方法”

所谓的“缺点”:虽然FOF(基金中的基金)如上的优势显而易见,但FOF有一个经常被提及的“缺点”总是让人望而却步——双重收费:作为基金中的基金,FOF可能会收取两层费用,一层是FOF自身的管理费和托管费,另一层是投资的底层基金的费用。

别急,FOF的费用可能没有你想象的那么多。所谓的“双重费用”其实也并不完全准确。

“弥补方法”:选择内部FOF(FOF仅购买自家的基金)。根据相关法规,FOF在购买自家管理的基金时,是不收取管理费。如果FOF和底层基金的托管行是一样的,托管费这项也是免除的。此外,基金管理人运用基金中基金财产申购自身管理的基金的(ETF除外),应当通过直销渠道申购且不得收取申购费、赎回费(按照相关法规、基金招募说明书约定应当收取,并记入基金财产的赎回费用除外)、销售服务费等销售费用。这意味着,如果FOF投资的是自家的基金,实际上并不会产生太多的额外费用。只有对于FOF中购买的别家基金公司的资产这部分,才会存在所谓的“双层收费”的情况。

然而,这里需要强调的是内部FOF和外部FOF(在全市场的范围内进行选基的FOF)也没有绝对的好与坏。内部FOF在成本上可能更有优势,因为它投资的是自家的基金,费用较低。外部FOF虽然可能存在双层收费,但它们能在整个市场中挑选基金,投资选择广泛,可以综合各方优势,挑选出最适合的投资产品。

此外,养老目标FOF的Y份额也有费率和税收优惠优势。Y类份额是针对个人养老金投资基金业务单独设立的份额类别,可以通过个人养老金资金账户购买并享受一定的管理费率、托管费率优惠,多数产品的Y类基金份额费率相比普通份额“打了五折”;递延纳税优惠政策每人每年最多可抵扣1.2万元,当年即可最多节约5400元个人所得税支出(按照最高税率45%计算),同时投资收益暂不征税;在领取环节,领取的个人养老金不并入综合所得,单独按照最低档3%的税率计算缴纳个人所得税。不过需要注意的是,养老目标FOF“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。投资者应当仔细阅读专门风险揭示书,确认了解产品特征。

PART05

FOF适合的投资者

刚入门的基金新手

对基金产品了解不多,不精通理财知识的投资者们,或许可以通过投资FOF请专业团队帮助管理资产,轻松完成资产配置和基金选择。

高净值投资者

对于资产规模较大的投资者来说,比起追求高收益或许更看重资产的稳健性。FOF基金可进一步分散风险,或可成为这类投资者的理想选择。

研究精力有限的投资者

一顿操作猛如虎,买了一堆不同的基金但不得要领,导致整体收益并不理想的投资者们,或可考虑借助投资FOF免去研究各种交易细节的繁杂。

寻求一站式解决方案的投资者

患有基金选择困难症的投资者们,或许可以试着通过投资FOF,依靠专业的投资团队构建自己的“一揽子基金”,一步实现多元化配置。

有养老需求的退休规划者

FOF的投资特点也符合寻求稳定收益的养老FOF投资者。随着个人养老投资在养老体系中的地位日益重要,选择FOF基金分散投资来降低风险并长期持有,成为养老投资的新选择。

工欲善其事必先利其器,FOF说到底也是一种投资工具,在投资之前我们要先了解FOF是什么,才能更好地决定它是否适合自己。