关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

原标题:5年老将退位,渤海财险“将帅”齐换后,增资引战需继续,主营车险承保盈利迎挑战,新班子压力不小

来源:观潮财经

渤海财险增资引战继续。

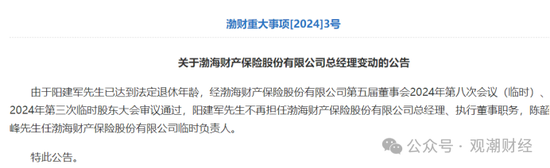

近期渤海财险公告,原总经理阳建军已达到法定退休年龄,陈韶峰任临时负责人。阳建军自2019年6月起任总经理,至今已有5年半的时间。

接任临时负责人的陈韶峰系渤海财险党委书记,于2023年加入,此前未担任该险企其他董监高职务。此前,其与渤海财险现任董事长刘振宇在恒安标准人寿共事多年。观潮财经梳理发现,今年2月上任的刘振宇是2013年来该险企首位拥有保险从业经历的“一把手”,与此前几任董事长均由大股东天津泰达委派。

至此,渤海财险“将帅”均于今年换新。同时观潮财经发现,该险企现任7位高管中超半数于近两年加入。从渤海财险整体发展来看,两大“难题”摆在新班子面前。

一是增资引战受阻两年无进展。2022年5月,渤海财险拟新增注册资本不超过21亿元,新股东合计持股比例不超过51.55%。目前此次引战增资尚未有结果,若能顺利完成,该公司股东结构将发生较大改变。在今年Q3偿付能力报告中,渤海财险表示将继续推动增资引战工作,完善资本应急机制,保障发展稳健。

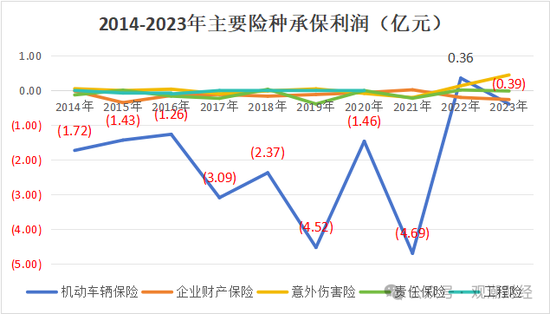

二是业务架构调整效果不显。2019年起,该公司便将加快推进非车险专业化特色化发展作为重点工作之一。但经营数据显示,渤海财险保险业务收入依旧由车险带动,2014-2023年该险种已累计承保亏损超21亿元。

01

总经理退休,党委书记任临时负责人

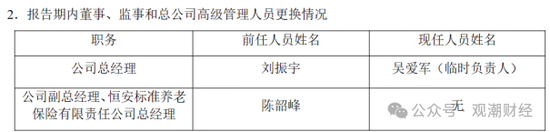

近日,观潮财经发现,渤海财险党委副书记、总经理阳建军已到龄退休,该险企党委书记陈韶峰目前担任临时负责人。此外,陈韶峰与该险企新晋董事长刘振宇曾于兄弟公司——恒安标准人寿共事多年。值得关注的是,渤海财险目前暂无副总经理,现任7位高管中超半数于近两年加入,另有4位高管无财险从业经验。

11月15日,渤海财险公告显示,由于阳建军已达到法定退休年龄,经该公司第五届董事会2024年第八次会议(临时)、2024年第三次临时股东大会审议通过,阳建军不再担任其总经理、执行董事职务,陈韶峰任临时负责人。2019年6月渤海财险公告,聘任阳建军为总经理,其任职资格已获原银保监会核准,其在该岗位服务时长达5年半。

观潮财经梳理发现,阳建军曾“二进宫”渤海财险,其曾任渤海财险副总经理,后于2007年1月转战永诚财险任副总裁直至2016年二季度。

公开信息显示,阳建军进入保险行业后历任平安深圳分公司干部、福田中支总经理、总经理助理,随后担任平安财险总公司市场部总经理助理、销售管理部副总经理等职务。

离任平安后,阳建军先后担任渤海财险副总经理、永诚财险副总裁、永诚保险资管筹备领导小组专职副组长、拟任副董事长、中瑞万邦保险经纪拟任董事长等职务。

阳建军卸任总经理后,由该险企现任党委书记陈韶峰任临时负责人。据官网履历显示,陈韶峰于2023年加入渤海财险,未担任该险企其他董监高职务。在此之前,其在渤海财险大股东——天津泰达旗下恒安标准人寿(持股50%)工作多年,2019年8月起出任该公司副总经理。

陈韶峰:1979年3月出生,现任渤海财险党委书记、临时负责人。曾任恒安标准人寿党委委员、副总经理、总经理助理、首席投资官、个险培训部总经理、投资部总经理、人力资源部总经理、综合办公室主任、战略和项目管理部总经理;恒安标准养老总经理、董事等职务。曾服务于天津泰达投资控股、天津市泰达国际控股(集团)。

除总经理职位外,年初该险企董事长职位也发生了调整,至此渤海财险“一二把手”均在年内更替完毕。今年2月,该公司公告称,根据第五届董事会2023年第七次会议(临时)决议,选举刘振宇为董事长,且该任职资格已获监管批准。

观潮财经梳理发现,刘振宇曾任恒安标准人寿总经理长达12年,其中约半数时间与陈韶峰共事。

(恒安标准人寿2023年Q3偿付能力报告)

(恒安标准人寿2023年Q3偿付能力报告)刘振宇:现任渤海财险董事长、天津泰达投资控股副总经理、天津市泰达国际控股(集团)党委书记、董事长。曾任恒安标准人寿党委书记、总经理职务。

目前,渤海财险共计7位高管,但暂无副总经理。观潮财经梳理发现,7位高管中4位系近两年加盟,其中陈韶峰、总助宁宇、合规负责人马力均于2023年加入,总精算师何树一于2022年进入渤海财险。此外,据官网履历显示,陈韶峰、宁宇、马力以及审计责任人赵虹均无财产险公司的从业经历。

对于较新的高管班底,11月11日至12日,渤海财险召开2025年战略研讨会。刘振宇围绕统一思想、加快资源布局调整、强化协同等方面提出具体要求:

一、以公司愿景和使命为驱动,从宏观角度制定战略和计划,强化社会责任履行和商业模式创新;

二、增强应对市场变化的敏锐力与行动力,加快资源布局调整,在变局中把握新机遇;

三、强化协同,加大对关键分公司的支持,确保客户赋能和附加值提升;

四、持续开拓业务市场,扩大客户承保能力,增强客户粘性,巩固零售业务基本盘;

五、打造服务品牌,依托先进理念、专业团队、科技能力和硬件投入,建立良好的客户口碑;

六、持续加强投资能力建设,优化投资理念和考核机制,增强投资团队实力;

七、扎实推进人才梯队建设,加大人才培养力度,锻造高素质干部队伍。

02

评级由C转B,继续推动增资引战

据最新一期偿付能力报告显示,今年Q3渤海财险风险综合评级由C转B,成功摆脱偿付能力不合格标签。此外,该险企还表示将继续推进增资引战工作。观潮财经梳理发现,该险企最近一次增资活动发生在2022年5月,至今尚未有结果,已有两年半时间。

渤海财险成立于2005年9月,由天津国有骨干企业发起设立,是首家总部设在天津的全国性财产保险公司。2012年该公司引入澳大利亚保险集团作为战略投资者。

(2024年Q3偿付能力报告)

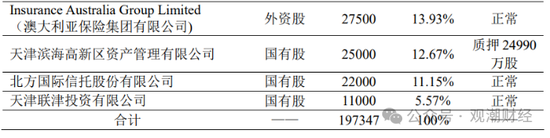

(2024年Q3偿付能力报告)据该险企最新一期偿付能力报告显示,渤海财险目前股权结构为:泰达控股持股40.62%、天津渤海国有资产经营管理持股16.06%、澳大利亚保险集团持股13.93%、天津滨海高新区资产管理持股12.67%、北方国际信托持股11.15%、天津联津投资5.57%。

但股权穿透后,观潮财经发现,泰达控股、天津渤海国有资产经营管理、北方国际信托、天津联津投资4家股东的控股股东均为天津泰达,实控人为天津市国资委,合计持股73.4%。

但观潮财经梳理发现,背靠国资委的渤海财险却多年来被增资问题所困,甚至因风险综合评级不足被暂停互联网业务。

2016年初,渤海财险注册资本金由13.75亿元增加至16.25亿元获监管核准。该公司在2016年报中表示,随着公司业务快速发展,偿付能力充足率呈下降趋势,需持续关注,该公司正积极推动增资工作,制定相应的资本补充方案以确保公司偿付能力充足。

(渤海财险2016年报)

(渤海财险2016年报)同年底,民营上市企业美锦能源拟斥资不超过6亿元入股,但增资项目最终于2018年7月终止。美锦能源表示:“由于近来市场环境、监管环境发生变化,双方对自身发展战略、产业布局进行了调整,经协商,终止此次增资事宜”。

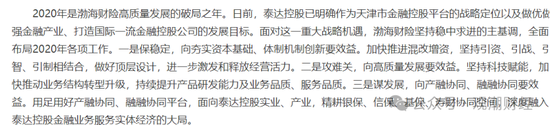

(保稳定、攻难关、谋发展—渤海财险召开2020年工作会议)

(保稳定、攻难关、谋发展—渤海财险召开2020年工作会议)2020年工作会议上,渤海财险明确表示,要加快混改增资,坚持引资、引战、引智、引制相结合,做好顶层设计,激发和释放经营活力。会议结束次日,渤海财险在天津产权交易中心挂牌不超过10亿元的增资项目,对应持股比例不超过29.74%,原股东参与本轮增资。

然而经过四次延后增资截止日,依旧没有合适的战略投资者出现。据公开报道显示,挂牌近一年,有不少民营企业和国有企业陆续咨询,但受限于疫情无法开展尽调。

在此期间,2020年5月,原银保监会对渤海财险下发的《监管函》,要求其管理层制定改善偿付能力充足率的工作计划,切实加快推进增资扩股工作;同时加强经营管理,调整业务结构,扭转持续亏损的不利局面。

2021年4月,泰达控股时任副总经理,泰达国际时任党委书记、董事长刘轶指出,作为股东方,会一如既往的支持渤海财险高质量发展,在增资完成后,除了在公司发挥保险保障功能方面给予支持,也会在绩效指标、公司治理、内控合规体系建设方面予以监督指导,在提质增效、增资引战、风险管控、业务协同方面,与渤海财险密切配合,通过“引资、引制、引智”,充分发挥战略协同价值,让渤海财险高质量发展落地实施。

两个月后,天津市泰达国际控股(集团)、天津渤海国有资产经营管理分别出资1.46亿元和2.14亿元,渤海财险注册资本由此提升至19.73亿元。

2022年5月,渤海财险再次启动增资工作,拟新增注册资本不超过21亿元,新股东合计持股比例不超过51.55%。截止目前,此次引战增资尚未有结果,至今已有两年半的时间。此笔增资若能顺利完成,该公司股东结构将发生较大改变。

今年8月,根据互联网保险业务经营相关监管规定,渤海财险宣布已暂停开展互联网保险业务。在此前半个月,金融监管总局下发《关于加强和改进互联网财产保险业务监管有关事项的通知》,对互联网保险公司以外的财险公司开展互联网财险业务明确设置两道“红线”。

一、连续4个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%。

二、最近连续4个季度风险综合评级为B类及以上

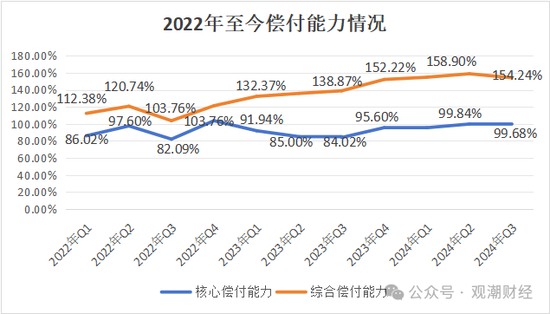

经营数据来看,渤海财险主要受风险综合评级不达标影响。但向好的是,渤海财险2024 年Q2风险综合评级由C级提升至B级。这是该险企自2020年Q4后首次提升到B级,正式摆脱“偿付能力不达标机构”的标签。

最新一期偿付能力来看,该险企偿付能力处于下滑趋势。2024 年Q3其核心偿付能力为99.68%,环比下降了0.16个百分点;综合偿付能力为154.24%,环比下降了4.66个百分点。

此外,观潮财经注意到,该险企在偿付能力报告中表示,还将继续推动增资引战工作,完善资本应急机制,保障发展稳健。

公开报道显示,刘振宇今年寿险调至财险或与其在恒安标准人寿成功拉动增资的经历有关。2011年刘振宇出任恒安标准人寿总经理之后,坚持续期拉动,大力发展保障和长期储蓄产品。上任1年间,恒安标准人寿成功完成4次增资,注册资本金由16.52亿元大涨至23.82亿元。

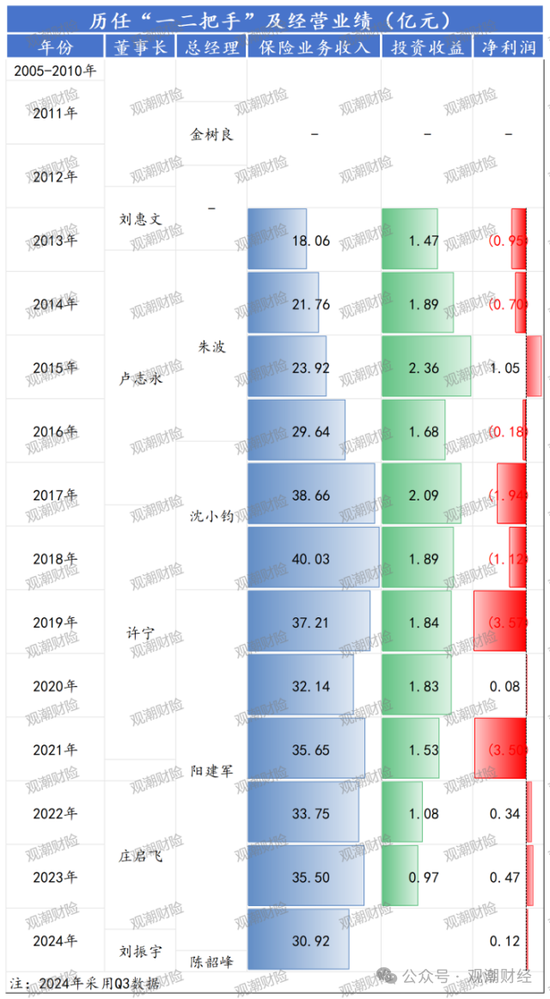

此外观潮财经梳理发现,受股权结构影响,该险企多位董事长均由天津泰达委派,但仅刘振宇拥有保险从业经验。2013年12月,卢志永接棒刘惠文担任该险企董事长。

刘惠文:1954年12月生,曾任天津泰达投资控股党委书记、董事长。历任天津市计划委员会综合处干部;天津经济技术开发区总公司计财室干部、计财处处长、副总经理、总经理;天津市委开发区保税区工委副书记,天津泰达投资控股党委书记、董事长、总经理;天津泰达集团总经理;北方国际信托党委书记、董事长;泰达宏利基金管理董事长;天津泰达国际控股(集团)党委书记、董事长;渤海财险董事长。

值得关注的是,刘惠文卸任一年以后,2014年4月于家中自杀。公开报道显示,或与其在北方国际信托的任职经历相关。

卢志永:1961年生人,曾任渤海财险董事长,1988年7月参加工作,历任天津锻压机床厂副厂长、厂长,天津市天锻压力机有限公司董事长、总经理,天津市委工业工委干部处副处长(正处级),天津市国资委领导人员管理处副处长(正处级),天津市机电控股集团公司副总经理,中共红桥区委常委,红桥区人民政府常务副区长,天津泰达投资控股党委副书记、总经理;天津轨道交通集团董事长等职务。

任职3年后,卢志永离任。接任的许宁同样来自该险企第一大股东天津市泰达国际控股。2017年9月,原保监会核准许宁担任渤海财险董事长。其履历显示,许宁自2012年7月起任渤海财险监事,并于2014年6月起任监事长。

许宁:曾任渤海财险党委书记、董事长;天津市泰达国际控股(集团)党委委员、办公室主任;泰达宏利基金管理有监事长;联合信用管理董事长;天津滨海柜台交易市场董事;渤海财险监事长;兼任渤海财险临时负责人等职务。

时任总经理沈小钧从人保财险转战渤海财险后,从销售总监做起最终升到了总经理一职。在此之前,渤海财险的总经理一职空缺已近一年。

沈小钧:曾任渤海财险总经理。历任人保财险天津市河东支公司业务科科员、天津市河东支公司业务一部经理、天津市河东支公司总经理助理、副总经理、总经理,人保财险天津分公司滨海中支筹备组长、天津分公司责任信用保险事业部/意外健康保险事业部总经理;渤海财险销售管理部销售总监、党委委员、总经理助理、副总经理、临时负责人、主持工作的副总经理等职务。

2016年10月,渤海财险免去原总经理朱波职务,沈小钧任公司临时负责人持公司全面工作,分管总公司人力资源部/教育培训部。

朱波:1956 年 3 月出生,曾任渤海财险总经理。先后担任中国人民解放军南海舰队训练团区队长、副指导员,训练部参谋、军务处参谋和分院管理处参谋;人保财险津分公司河东支公司办公室副主任,财险业务科副科长;人保财险天津分公司业务处综合科长;人保财险天津分公司红桥支公司副总经理;人保财险天津分公司武清支公司总经理;人保财险天津分公司河东支公司总经理;人保财险天津分公司副总经理等职务。

2022年1月,渤海财险任命庄启飞为董事,并选举庄启飞为董事长。从工作经历来看,其前期工作经验大多和证券行业相关,由天津泰达委派。

庄启飞:出生于1972年,曾任渤海财险董事长。历任上海万国证券投资银行部融资经理,南方证券投资银行上海总部副总经理,天同证券投资银行总部副总经理,上海诚鼎创拓股权投资基金常务副总经理,上海城投控股投资总监,天津泰达国际控股党委书记、董事长。

03

非车转型迎挑战,车险仅一年承保盈利

6年总经理退休,董事长从寿险到财险,全新的“一二把手”班底,渤海财险除增资外,还面临着业务结构继续调整的挑战。

2013年以来,受车险业务影响,渤海财险已累计净亏损9.91亿元。该险企两次引战增资均表示主要用于偿付能力的补充以及对投资、非车险领域发展的支持。

此外,据观潮财经梳理,2019年渤海财险便将加快推进非车险专业化特色化发展作为重点工作。2021年提出要聚焦车险业务品质改善,并将非车险业务战略发展作为公司转型发展的头等大事。但从经营业绩来看,该公司转型之路走的并不顺利。

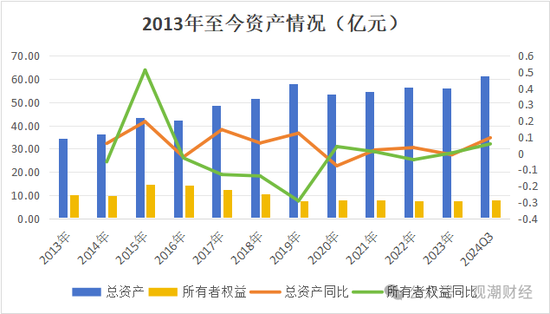

成立至今,渤海财险资产端相对稳定。总资产方面,截至今年三季度,渤海财险资产总规模累计达61.33亿元,较年初增长9.55%。

该险企净资产规模于2019年出现大幅下滑,同比降幅接近30%,至今未登10亿平台。2024年三季度末,渤海财险净资产规模达8.01亿元,较年初增长5.76%。

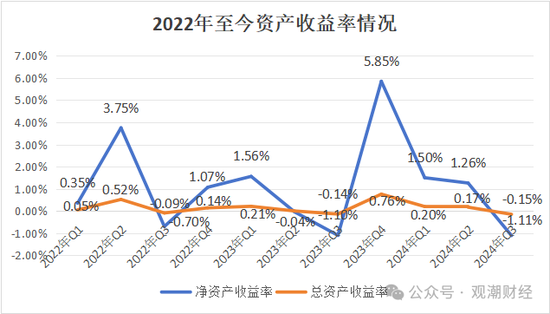

2022年至今渤海财险总资产收益率相对平稳,但ROE波动较大,最高于2023年Q4达5.85%,最低于今年Q3降至-1.11%,中间相差近7个百分点。

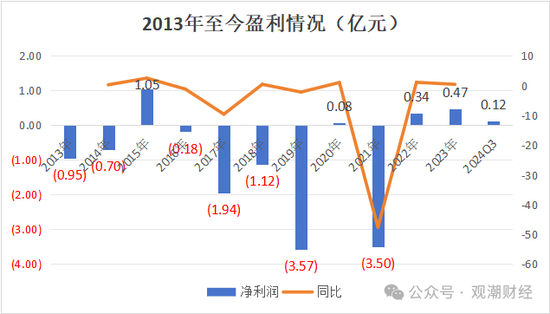

今年以来渤海财险已累计净利润0.12亿元。2013年以来,该险企亏损年份多于盈利,累计净亏损9.91亿元。其中最大亏损出现在2019年,全年累计亏损3.57亿元。

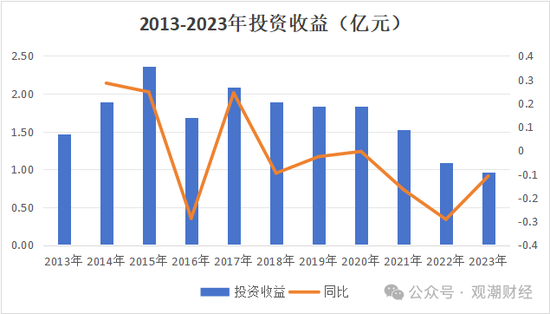

投资端来看,2018年以来,渤海财险投资收益已出现6连降。2023年该险企投资收益首次低于1亿元,仅0.97亿元,同比下降10.79%。

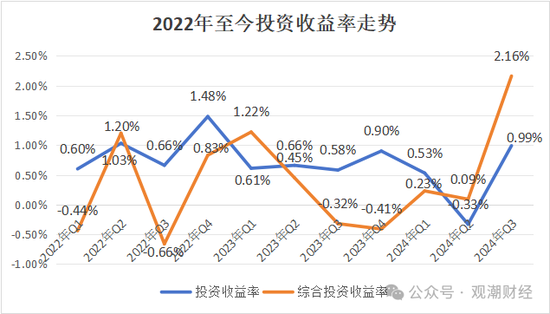

近两年投资收益率来看,今年Q3,该险企投资收益率、综合投资收益率均大幅提高,分别达0.99%、2.16%,分别同比提升1个百分点、2个百分点。

承保端来看,经营数据显示,渤海财险车险业务自2014年来,仅2022年承保盈利。2014-2023年该险种已累计承保亏损超21亿元。

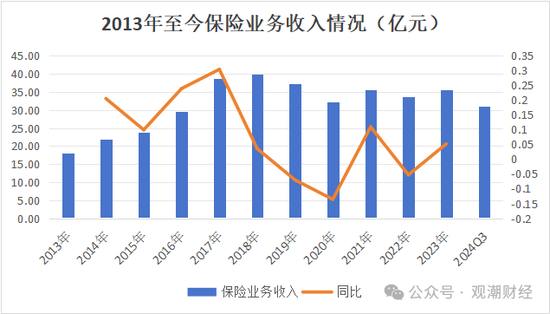

从收入端来看,2018年之前该险企保险业务收入稳定上升,并于当年达到峰值40.03亿元。今年前三季度,渤海财险实现保险业务收入30.92亿元,达去年全年保费规模的87%。

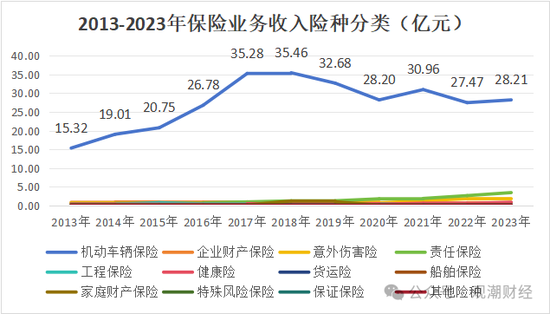

具体至各险种来看,渤海财险保险业务收入主要由车险带动。2018年该险种保险业务收入达到峰值35.46亿元,但此后几年整体下滑。2023年该项业务共实现保险业务收入28.21亿元,同比增长3%。

此外,2023年该险企企财险、意外伤害险、工程险、特殊风险保险、保证保险5大险种保费规模均同比下滑,但从绝对值来看,以上险种保费规模均不超2亿元。

费用端来看,去年该险企几大核心费用支出均同比增长。

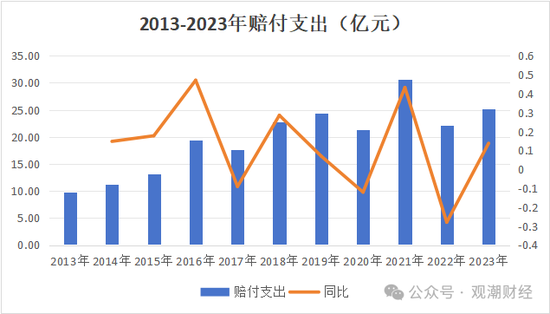

具体至各成本项来看,渤海财险2023年理赔金额扩大,共赔付支出25.13亿元,同比增长13.81%。整体来看,2015-2016年、2018年、2021年、2023年其赔付支出均呈现双位数增长。

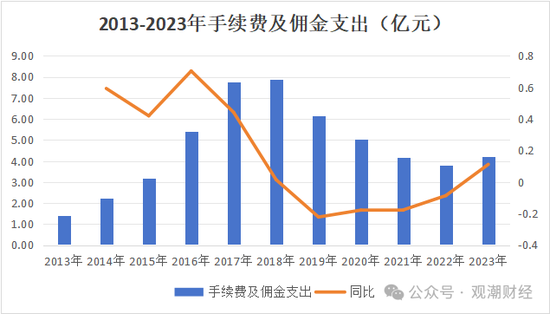

2018年渤海财险手续费及佣金共支出7.89亿元,同比增长1.47%,达到最高点。随后几年该项支出得到控制。2023年该险企手续费及佣金支出共4.22亿元,同比下降11.19%。

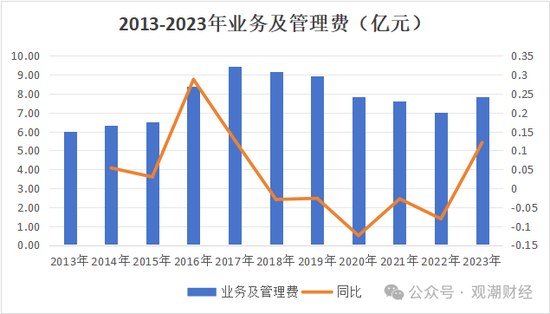

除2023年外,2017年来该险企业务及管理费整体呈现下降趋势。2023年渤海财险此项支出累计7.84亿元,同比增长12.09%。