关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

(来源:机构之家)

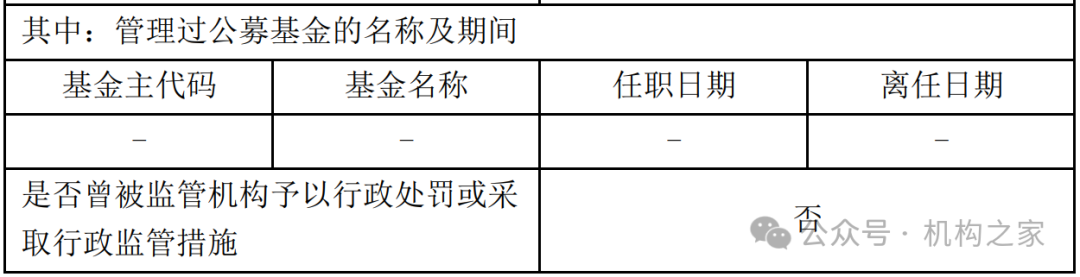

2024年11月12日,格林基金公告,“格林鑫悦一年持有期混合A(011775)”增聘一名基金经理王毕功。而据公告内容显示,王毕功此前并无公募基金产品管理经验。王毕功,清华大学工学学士、清华大学工程硕士。曾任民生加银资管金融工程师,北京乾和私募基金分析师、基金经理助理、基金经理。2023年8月加入格林基金,现任基金经理。

2024年11月12日“格林鑫悦一年持有期混合A(011775)”增聘公告中王毕功的公募经历:

数据来源:wind、机构之家

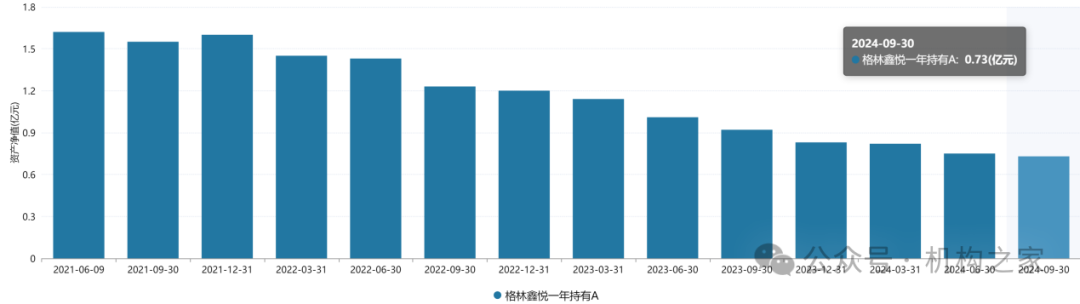

数据来源:wind、机构之家此外,“格林鑫悦一年持有期混合A(011775)”并不是那类规模庞大,需要几位基金经理的产品类型。该基金产品此前还有两位共同管理的基金经理柳杨、李会忠,但该基金产品规模仅0.73亿元(2024-09-30),较2021年6月9日所募集1.62亿元规模,已经缩水54.94%。

“格林鑫悦一年持有期混合A(011775)”资产净值情况

数据来源:wind、机构之家

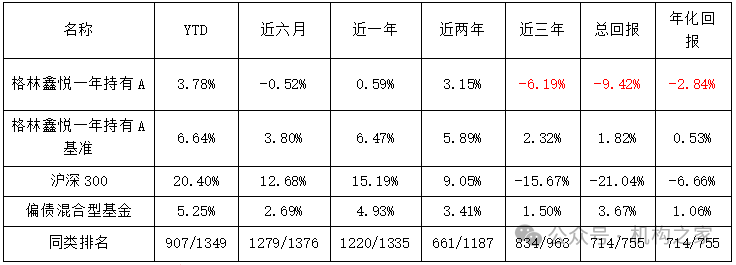

数据来源:wind、机构之家正所谓前人栽树,后人乘凉,但“格林鑫悦一年持有期混合A(011775)”此前的两位基金经理柳杨、李会忠耕耘出的是市场垫底的产品。在近几年债市走牛的背景下,格林鑫悦一年持有A做为一款偏债混合产品,回报居然还是负值,不仅从来没有跑赢过基准,近两年甚至跑输沪深300,令人汗颜。

“格林鑫悦一年持有期混合A(011775)”近三年回报情况

数据来源:wind、机构之家

数据来源:wind、机构之家考虑到王毕功此前没有公募的履历,此次就任“格林鑫悦一年持有期混合A(011775)”的基金经理,存在让王毕功练手的可能,让本已回撤极大的基民再度雪上加霜。而机构之家通过梳理发现,格林基金中类似的基金产品,并不在少数。

实控人涉足期货、房产、保险中介等,格林基金发展缓慢结构失衡

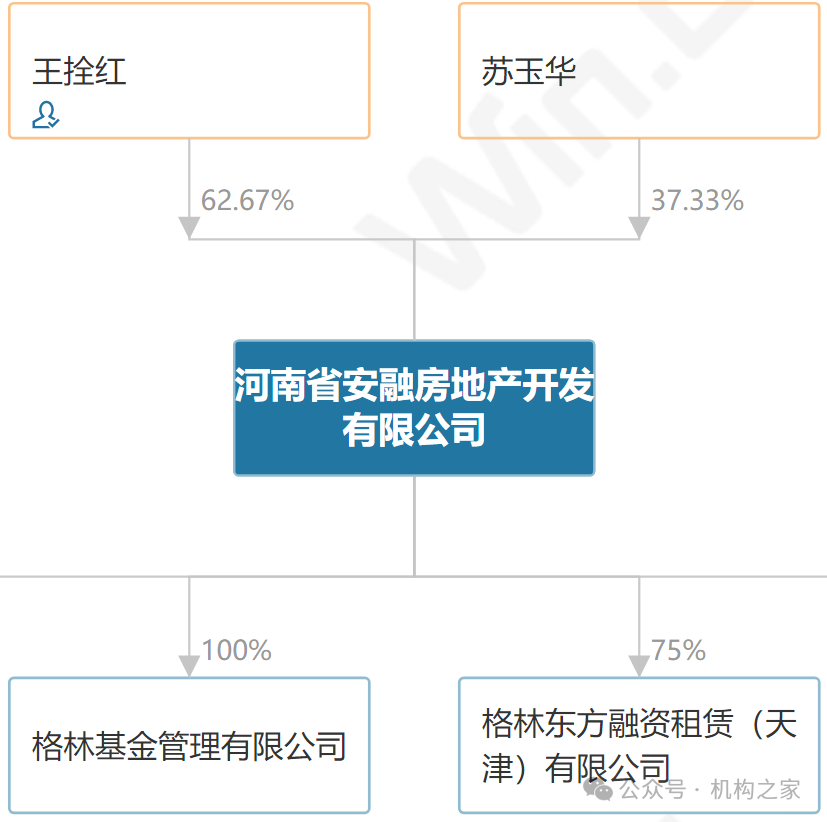

国内的主流公募基金公司的实控人或大股东多是银行、保险、券商、信托等有金融背景的金融集团,而格林基金的实控人在当时属于房地产集团,在当时开创了房地产公司独资拿下公募牌照的先例,可谓背景相当特殊。格林基金于2016年10月8日获得中国证监会设立批复,于2016年11月1日正式成立,总部设在北京CBD商务区,在上海、深圳、天津设有分公司。注册资本2亿元,由河南省安融房地产开发有限公司100%持股,背后实控人为王拴红。

格林基金股东构成情况

数据来源:wind、机构之家

数据来源:wind、机构之家值得注意的是,格林基金的实际控制人王拴红博士可谓是国内初代金融实业家,经历颇具传奇色彩,完成多个角色转变。1986年,王栓红从华东师范大学毕业便任教河南财经学院,成为一名大学教师;而到1992年时,王栓红已成为学院最年轻的教研室副主任,在当地小有名气。

受当时下海经商潮影响,不甘平庸的王栓红借款100万元创建格林期货有限公司(1993年),开启创业,在期货业务得以发展后相继成立了安融房地产开发有限公司(1998年)、格林鼎诚资产管理公司(2001年)、格林保险公估有限公司(2003年)、格林财富投资管理有限公司(2014年),格林基金管理有限公司(2016年)。格林系在王栓红二十多载辛苦耕耘后形成涉足期货、房产、保险中介、资产管理等几大领域的大型金融集团。

注:以上人物系格林基金实控人王栓红

相较于王栓红几十年如一日的奋斗、拼搏,格林基金近几年的发展显得较为“佛系”。截止2024年9月30日,格林基金管资的资产净值总规模为255.7亿元,行业排名为104位,长期维持在中下游位置。

格林基金2021年至今资产管理净值总规模及排名的变动情况

数据来源:wind、机构之家

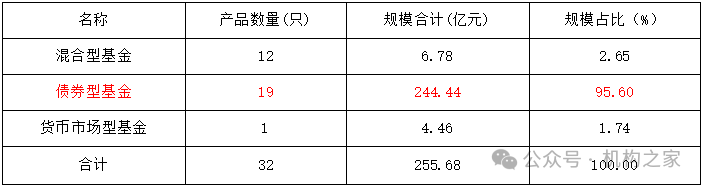

数据来源:wind、机构之家虽然格林基金自2021年以来资产管理净值总规模增幅高达56.77%,排名也从2021年Q4的106位升至104位,体现出不错的积极趋势。但从2024Q3规模构成中可以清晰看到,格林基金近年的资产管理增加主要是债券型基金,当前占比已高达95.60%。这种不均衡规模分布,会让格林基金在债市调整时承载更多的潜在风险。

格林基金2021年至今资产管理净值总规模及排名的变动情况

数据来源:wind、机构之家

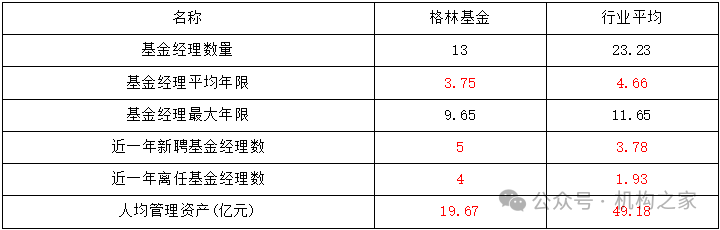

数据来源:wind、机构之家格林基金形成了以债券型基金为主导的鲜明特色,但是这种标签对于基金经理而言似乎并不吸引。由于格林基金规模有限,基金经理数量较行业平均少44%情有可原,但是基金经理平均年限仅有3.75年,低于行业近1年,同时近一年新聘基金经理数、近一年离任基金经理数的数量大幅高于行业平均,说明团队的人员上存在不低的流动性。另一方面,债券型基金的管理普遍存在规模效益,也就是一个合适的基金经理能够管理较于混合型基金、货币市场型基金产品更大的规模,但是明显看到格林基金的基金经理人均管理资产远远低于行业平均,侧面说明基金经理的实力有限。

格林基金基金经理团队基本情况

数据来源:wind、机构之家

数据来源:wind、机构之家管理规模依赖四位基金经理,固定收益部总监录得负回报

在格林基金仅有的13名基金经理中,前4名基金经理的管理规模就占总体管理规模的94.66%,可以说公募基金业务就依赖于这4位基金经理,而柳杨管理规模占比更是高达32.42%。

格林基金基金经理团队详细情况

数据来源:wind、机构之家

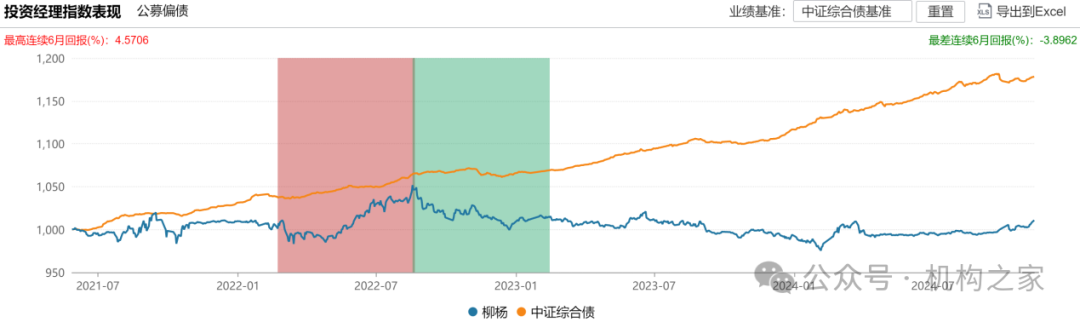

数据来源:wind、机构之家由于格林基金目前是以债券型基金作为特色导向,同时公司的管理规模并不算大,所以比较倚仗四位基金经理这种类似工作室的打法也无可厚非。但是作为格林基金管理规模第一的基金经理柳杨的水平似乎难堪大任,长期跑输中证综合债,并且幅度不小。

格林基金柳杨近三年回报情况

数据来源:wind、机构之家

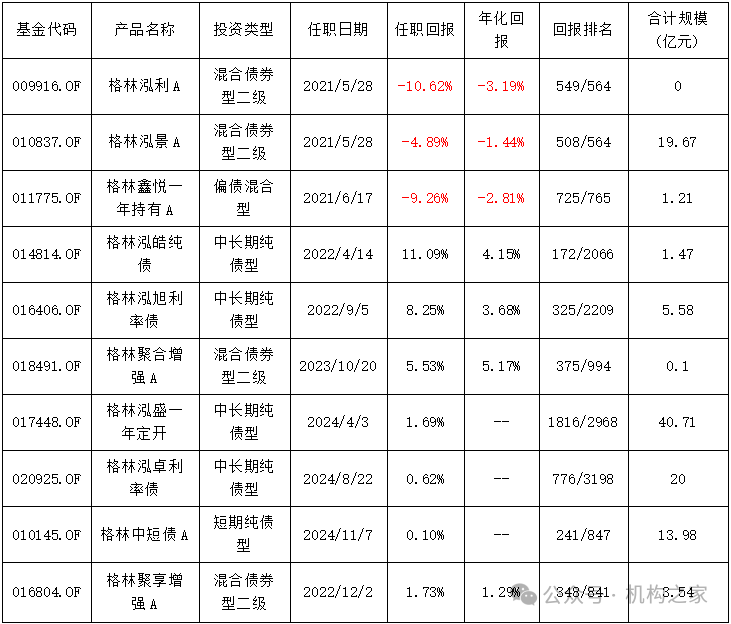

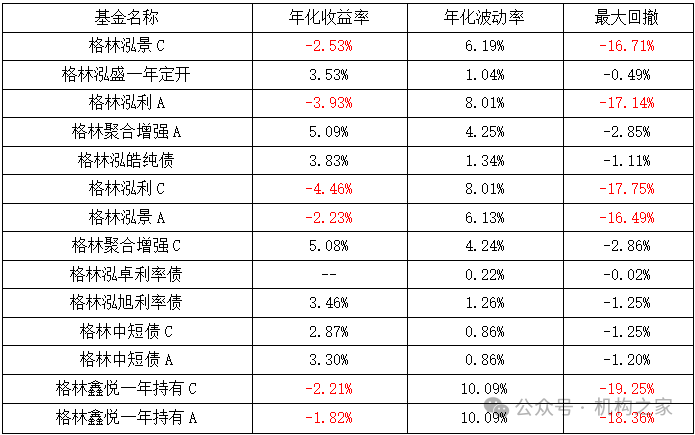

数据来源:wind、机构之家而从历年的回报表现来看,柳杨的产品都跑输行业,产品表现也处于同类产品的下游位置。令机构之家意外的是,还存在三个偏债型基金产品的回报居然是负值,其中格林泓景A(010837)的规模将近20亿,做为柳杨管理规模中第二大的混合债券型二级基金产品,其任职回报却将近-5%,不尽人意。

格林基金柳杨管理基金产品回报情况

数据来源:wind、机构之家

数据来源:wind、机构之家不难猜想,格林基金将债券型基金作为规模主打,除了用来扩大公司明面管理规模之外,还有求稳的意图。然而作为公司一哥的柳杨,不仅没有发挥出债券型基金收益稳定的特点,反而时常呈现巨大的回撤,动辄就是15%,同时还伴随着负收益。

格林基金柳杨管理基金产品回撤情况

数据来源:wind、机构之家

数据来源:wind、机构之家对于格林基金的管理层而言,选择当前的策略确实是出于现实情况的考量,但并没有选对合适的基金经理,尤其是公司一哥的表现不尽人意,在保守型投资中还频频获取负收益,难免会受到基民的讨伐。

注:以上人物系格林基金副总经理 固定收益部总监柳杨

此外格林集团具有多个金融牌照,金融圈的资源较为丰富,格林基金的管理层似乎也并有把集团的资源优势发挥出来,不仅没有在更多的产品类型上做一些探讨和试错,反而是形成了近十年的路径依赖所带来的固步自封。面对策略的极度透明化的今天,在激烈竞争的公募基金行业持续生存并不容易,格林基金的如何寻求突破让公司形成差异化优势,成为当下不得不面对的问题。