关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

(来源:上银基金管理有限公司)

主讲人介绍:

蒋纯文

上银基金权益投研部基金经理助理

本科毕业于浙江大学金融学专业,硕士毕业于杜兰大学,擅长结合产业趋势判断发展阶段,挖掘消费类资产护城河,目前主要研究方向为医药、家电等行业。

一、市场概况

总体来看,上周沪深300、中证A50、创业板指、科创板50涨跌幅分别为1.32%、1.25%、0.09%、-1.02%。分行业来看,上周房地产、有色金属、家用电器涨跌幅居前,分别为6.86%、5.21%、4.30%。医药生物、国防军工、农林牧渔涨跌幅居后,分别为-0.79%、-0.78%、-0.37%。

二、热点聚焦:美联储预防式降息50bp及其影响

美联储在当地时间9月18日宣布将联邦基金利率下调50个基点至4.75%-5.00%,降息幅度超出市场预期,这是美联储四年来首次降息,标志着美国结束了2021年11月以来的紧缩货币政策,开启降息周期应对经济增速放缓的挑战。美联储降息对全球金融市场、贸易和资本流动等多个领域均会产生深远影响,我们将从本轮降息背景、未来利率路径以及对全球和中国经济的影响等方面分析讨论。

1、本轮降息背景

历史复盘看,从1982年以来,美联储降息可以分为衰退式降息和预防式降息两种类型。衰退式降息通常伴随着权益市场和商品市场的下跌,而预防式降息则往往导致权益市场反弹。本轮美联储降息被认为是预防性降息,主要为应对失业率上升风险,失业率预期上调至4.4%,绝对值接近自然失业率水平,但趋势上升反应劳动力市场弱化。通胀高位回落,上行风险放缓,通胀及PCE均向2%靠拢。

美联储主席鲍威尔讲话透露,当前美联储双重目标仍为最大就业和稳定通胀,但8月以来锚定数据已明确从通胀转为就业,因为通胀已从高位7%下降至2%附近,整数位已达目标,而劳动力市场持续遇冷,美联储认为年底失业率会从当前的4.2%走高至4.4%,目标是4%以下。因此本次降息的主要背景是劳动力下行风险上升,通胀上行风险降低,美联储认为目前劳动力市场的优先级高于通胀,主要通胀数据没有大幅上涨,较弱的就业数据就会增加降息概率和幅度。

政治因素方面,由于美联储是相对独立的机构,联储主席任期长于美国总统,因此和美国政府政治行为关联性不大,主要票仓来自各大银行行长和金融机构首脑,且大多以民营为主,因此政府影响主要靠游说票委或影响核心统计数据等。静态分析来看,如果不采取降息等政策措施,美国经济可能有下行风险,动态结合大选因素看,未来美国经济或有财政政策的辅助。

2、未来利率路径

美联储的点阵图显示,今年和明年计划各进行四次降息,累计降息幅度为200个基点。美联储认为当前劳动力市场持续遇冷,预计年底失业率会走高至4.4%,当前是4.2%,长期目标为4%以下,PCE通胀预计年底会略微反弹至2.3%,明年会降低至2.1%,非常接近2%目标。鲍威尔此次演讲对于未来利率路径保持一贯谨慎的态度,表示目前并非宣布一种方向或路径,未来加息还是降息完全取决于数据,本次降息并非承诺未来会继续降息,如果经济较强同时伴随通胀反弹,降息幅度会减少,如果劳动力市场明显衰退或通胀降速,则会马上降息。

在9月19日议息会议前,市场普遍预期美联储会降息,但对于降息节奏存在分歧,降息25个基点和50个基点概率各占50%。美股在降息消息发布后冲高回落,黄金价格则在拉升达到历史新高后回落,美元价格也出现下跌。整体来看,市场对降息的反应和鲍威尔讲话一样,都较为复杂和纠结。

3、降息对全球大类资产的影响

在衰退式降息中,往往黄金表现突出,大宗商品出现明显下跌,而在预防式降息时,黄金的波动幅度较小,大宗商品在预防式降息时表现为小幅波动,没有显著上涨。本轮黄金市场已有较为明显的“抢跑”行情,短期内金价可能出现利好兑现后的回调风险,但从中期来看,黄金价格或仍将呈现上行态势。

就美股而言,历史上美联储首次降息后美股走势本质上取决于经济基本面预期,而非降息本身,降息后的行业表现并没有太多共性,而取决于当时的产业背景,比如90年代的硬科技和2007年的房地产。当前美股大概率会进入宽幅震荡的阶段,向上拉动力需要关注美国经济数据回暖以及AI科技领域的超预期进展。目前市场主流预期认为美国经济保持软着陆的逻辑和几个月前变化不大,受益资产方向不变。

对全球经济影响方面,美国降息对资本流动和货币政策将产生影响。美联储的降息引发全球主要经济体进入降息周期,除日本外,欧洲、英国、加拿大等均已降息。对于欧洲、日本等经济体,短期内可能不会有显著变化,因为相较于其他发达经济体,降息后的美国利率仍处于较高水平。然而,对于新兴市场,美联储降息的影响将较为显著,可能会带动部分国际资本流入这些市场,推高资产价格,但同时也可能带来资本流动的波动性风险。

对汇率影响方面,美联储降息通常会导致美元贬值。例如,自今年6月末以来,随着美联储9月份降息的预期升温,美元指数已经开始持续震荡走贬,6月26日至9月18日期间,美元指数累计贬值4.44%。此外,人民币对美元汇率也出现较大幅度升值,在美联储进入降息周期后,美元或继续震荡走弱,进一步缓解人民币汇率的贬值压力,使人民币汇率在合理均衡水平上保持基本稳定。

4、降息对中国的影响

理论上美联储降息会在汇率、资本流动和外汇储备等方面对中国产生影响,但实际在外汇管制下对人民币及相关资产影响并不大,不过美元降息后能大幅缩小中美利差,有利于打开我国央行货币政策工具箱。另外,人民币升值或能刺激外贸企业结汇,同时吸引部分外资流入中国资产,创造人民币超量流动性扩张。尽管当前中国经济压力持续较长时间,但正逐步累积积极信号,包括监管层释放稳增长信号、财政政策有望发力、内需增加,以及出口和制造业表现亮眼等。整体来看,中国经济正在从困局走向变局的过程中。

对A股而言,美联储预防式降息可能助力A股流动性改善,但中长期仍需关注宏观和企业基本面修复。从风格上看,美国预防式降息周期中,A股成长风格可能跑赢,大小盘风格不明显。短期内,受益于流动性改善的外资偏好行业,如金融、消费等可能相对更受益。

三、每周关注:中秋国庆消费数据分析

1、旅游消费:中秋旅游景气良好,机票酒店因供给增加价格压力较大。

今年中秋假期的旅游景气度较高,符合预期。虽然客流量相较于2019年有所回落,但考虑到中秋节的传统性质,主要以团聚和探亲为主,旅游弹性较小。与清明假期类似,客流恢复度约为110%。旅游消费行为有所变化,游客从单纯的探亲转向周边游和度假游,增加了旅游消费内容。总体上,旅游消费的景气度保持良好。机票和酒店价格较去年有所下降,主因是供给增加和需求压力。去年供需矛盾突出,价格高企,今年价格回落在预期内,反映出旅游消费的理性化趋势。

今年中秋节期间,西北地区的丝绸之路旅游热度上升,山西因黑悟空IP带动旅游热度。相比之下,华东区域因台风影响,数据下滑明显。整体来看,经济型酒店表现优于中高端酒店,反映出消费者对价格的敏感度有所提高,中高端酒店由于价格上涨空间有限,面临较大的运营压力。

国庆假期旅游趋势预计与中秋类似,出入境游可能成为亮点。出境游班次恢复至2019年的85.5%,东南亚等周边国家仍是主要目的地,反映出境游景气度上升。低线城市出境游需求增加,订单量同比大幅增长。酒店方面,今年国庆预定率与去年同期相差不大,但价格压力较大,主因是供给增加,特别是三线及以下城市的新店增加,而需求增长未能跟上供给。

2、白酒消费:中秋动销平淡,主因是双节分离和需求疲弱

今年中秋白酒动销整体偏平淡,动销量预计下滑10%到15%。虽然下滑幅度较大,但仍好于市场此前预期的30%下滑。主要原因包括今年中秋国庆双节分离,以及整体消费需求疲软。

中秋期间,白酒送礼和宴席场景表现较弱,尤其是送礼场景承压较大。另外,消费者更注重性价比,线上平台对线下渠道的挤占效应明显增强,线上平台如抖音和京东提供了高额补贴。大众价格带产品动销好于高端和次高端,300元以下产品有增长,而高端酒整体持平或微降。次高端品牌下滑严重,部分品牌甚至腰斩,但头部品牌表现亮眼。

国庆前可能出现返乡旅游和大众消费的小高潮,宴席市场回暖。尽管宴席市场整体下滑20%,但国庆期间宴席回补能缓解中秋白酒动销的弱势。

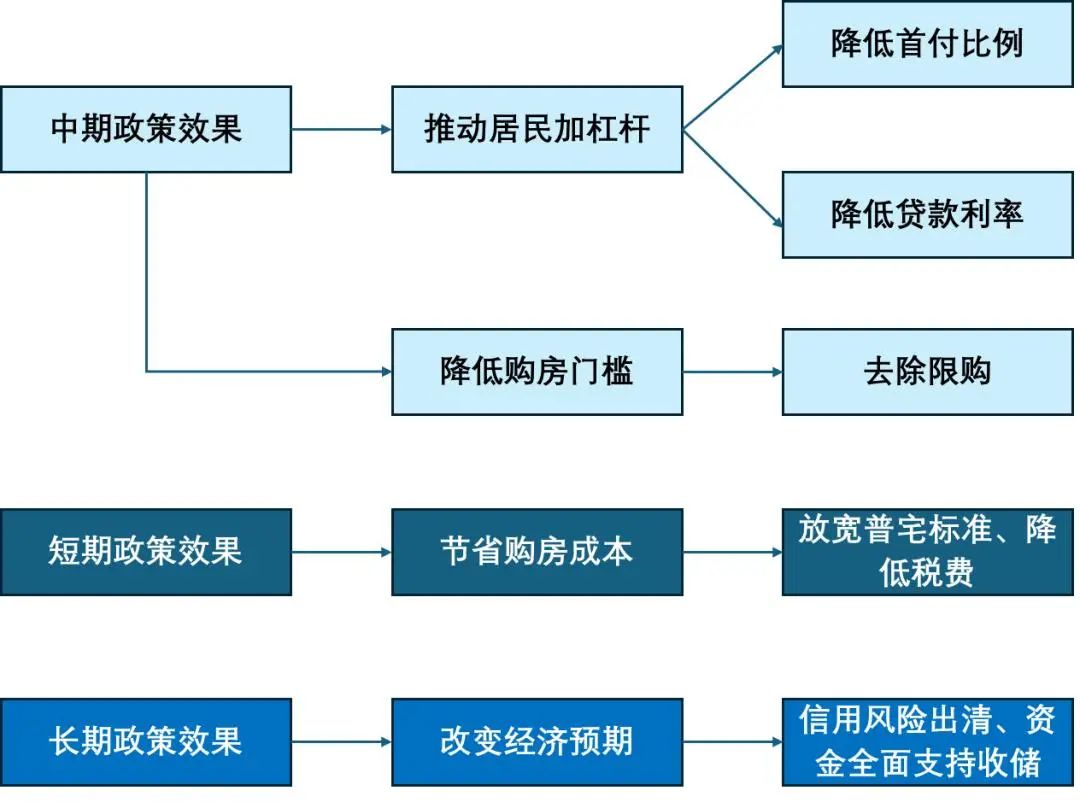

四、每周一图

图:房地产政策短中长期效果框架

资料来源:嵩山论市

资料来源:嵩山论市2023年以来,我国政府已出台各种房地产优化调整政策高达上千次,标志着房地产政策进入宽松周期,具体政策内容包括取消住房贷款利率政策下限、下调公积金利率水平、调整首套房最低首付款比例等。此外,相关部委还发声酌情以合理价格收购部分商品房用作保障性住房,以解决当前市场最关切的房地产稳定问题。这些政策组合拳的出台,被不少媒体称为“史上最宽松”政策。然而,尽管一年多以来政策力度不断加大,房地产市场仍然面临挑战,销售及投资数据仍未见明显拐点。

鉴于疲软的数据,近期市场对地产增量政策的期待有所提升,从存量房贷利率调降到一线城市不限购,再到融资全面支持,亦或是发行特别国债大规模收储,我们对于增量政策的效果评判需要建立一个政策认知框架。根据嵩山论市的整理观点,可以对增量政策的效果做出短期、中期、长期的划分。短期效果的政策是立刻可以降低购房成本,帮购房者省钱的政策,比如降低房产交易税费;中期效果的政策在于引导居民加杠杆或者放松居民购房门槛;而长期效果政策在于改善地产市场的预期,改善地产对于经济的拖累。

短期效果政策方面,最直接的是降低购房成本,例如2023年12月,上海放宽普通住宅标准,使得144平米以下住宅节省增值税及附加、个人所得税。9月20日北京市也提出适时取消普通住宅和非普通住宅标准。当前市场能够期待的是进一步取消非普通住宅限制,并进一步减免契税。但短期政策脉冲缺乏持续性,以香港为例,销售额和房价在3月开始全面好转,但是持续时间没能超过一个季度。

中期效果政策思路在于进一步放松调控,以及引导居民加杠杆。目前二线城市基本全面放松限购,但效果有限。目前市场期待一线城市全面放开限购,以及进一步下调存量和新增贷款利率,降低负债成本从而引导居民加杠杆。其中存量调降对地产影响有限,更多是增加居民可支配收入从而改善消费预期。但短期内居民的房价和收入预期不佳,购房意愿不足或导致政策效果不佳。

长期效果政策需要实现地产信用风险出清,市场期待财政资金助力,比如三大工程和收储等,改善地产投资负反馈循环,最终传导至经济预期的改善。

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。