关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

来源:市值观察

时隔3年半,万亿城商行行长职位再生变动。近期成都银行公告称,前行长王涛(金麒麟分析师)因工作变动辞职。目前公司暂未公布新行长人选,由董事长王晖代为履行。

王涛作为银行业老将,在其任职期间,成都银行业绩虽可圈可点,但零售转型却始终没有太大突破,这也是摆在未来新行长面前的一道难关。

零售转型是一道坎

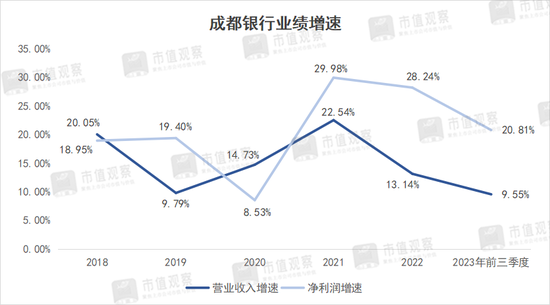

整体来看,王涛在任期间成都银行的业绩并不差。

从2021年到2023年前三季度,成都银行营业收入增速多在10%以上,净利润则超过了20%。其中2021年和2022年净利润增速分别为29.98%、28.24%,在17家城商行中均排名第2,呈现出黑马姿态。

但在零售转型上,成都银行表现就没那么抢眼了。

成都银行早在2018年就提出了大零售的战略转型方向,王涛工行出身,在2020年5月出任行长时正值零售转型的档口。

从成都银行的零售贷款规模来说,2023年上半年为1153.53亿,在整体贷款中的比重只有20%,这一比例并不高。

在具体业务上,零售贷款中个人按揭贷款占比依然很大,同期为889.7亿,占比高达77.13%,还是在走依赖地产的老路。

但自2022年以来,成都银行的个人按揭贷款增速大幅放缓,由2021年的16.44%直接降到了2022年的1.58%,到2023年上半年也只有3%。业务的持续低增长也减缓了零售贷款增速。

成都银行较低的零售贷款收益率,也拖了整体资产收益率的后腿。

一般而言,银行转型零售无外乎是看中高收益率和轻资产的增长潜力,并借助转型提升公司盈利能力。而成都银行零售业务的低收益率,再叠加零售规模较小,对整体盈利水平并没有多大增益。

2023年上半年,成都银行的零售贷款收益率只有4.52%,还不及对公贷款的4.78%,也明显低于北京银行的5.58%和宁波银行的6.53%等头部城商行。

除此之外,成都银行把消费贷和财富管理也作为零售转型的重点,但也没有多大起色。

消费贷和财富管理 表现平平

事实上,成都银行早在2014年前后就十分重视消费贷,在个人贷款中已经占有一定比重。

据此前成都银行的IPO招股书显示,2014年消费贷的贷款规模为59.43亿,在个人贷款的占比达18.92%。由于没有建立起相对应的风控体系,导致了超高的业务不良率,到2017年上半年就达到了13.05%,于是便开始不断削减贷款投放。

到了2020年,成都银行消费贷规模已经降到了4.71亿,相较于2014年大幅缩水。但业务不良率并没有随着规模大幅缩减而降低,反而上升到了20.05%,说明彼时其风控能力依旧不完善。

在2020年王涛担任行长后,希望重拾消费金融这张牌。一方面对旗下锦程消费金融公司增资扩本,同时不断增加业务投放,加强业务风控。

成都银行消费贷规模虽然上来了,2022年就恢复到20.31亿,到2023年上半年仅半年时间就增长到了99.13亿,增幅达3.88倍,不良贷款率也降到了0.68%,但贡献的利润却很小。

2023年上半年成都银行的消费金融业务实现营收5.51亿,净利润1.6亿,与全部的55.76亿净利润相比,所占权重太小。

更为重要的是,同期业务的净利润增速仅23.08%,明显没有消费贷款的规模增长速度快。也从侧面说明了业务的贷款规模增量对利润的拉动作用越来越小。

造成这种现象的主要原因,是成都银行消费贷利率的严重下滑。虽然公司没有公布收益率数据,但不难想见,近年来随着行业贷款利率不断下降,业内各大玩家消费贷利率的“内卷”加剧,公司资产收益率下降也不可避免。

此外,即便成都银行消费贷规模增幅较大,在全部贷款中占比也只有1.72%,与江苏银行的17.98%、宁波银行的22.94%占比差距还大的多。

在财富管理业务方面,成都银行同样没有披露相关手续费收入数据,但从整体中间收入来看,业务表现也不理想。

中间业务作为银行业主营业务之一,地位仅次于利差。2019-2022年,成都银行中间收入虽然从2.98亿增长到了6.77亿,实现了翻倍,但在公司的全部营收占比只从2.35%增加到了3.35%,对业绩还远谈不上做贡献。

近年来成都银行业绩抢眼的背后,规模增长功不可没,但较低的核充率已成为公司发展的一大阻碍。

规模增长将被掣肘

当前成都银行业务“偏科”严重,对利差收入依旧十分依赖。

2023年上半年,成都银行实现利息收入89.07亿,同比增长了12.52%,营收占比达80%。随着近年来净息差的承压,成都银行通过加快贷款规模的投放来抵消净息差的下行影响,自2021年后增速都在15%以上,这也是其利息收入仍能维持一定增速的原因。

但在公司资产规模快速扩张的同时,制约规模增速的杠杆指标核充率,降幅却很大。

2018年成都银行核心一级资本充足率还为11.14%,排在城商行第2位,到2023年前三季度就降到了8.23%,在城商行排名快速降至倒数第1。较低的核充率已然成为未来发展的一大掣肘。

不仅如此,当下成都银行的业绩增长动能或已不足。透过公司财报可以看出,其净利润增长有“猫腻”。

2022年到2023年前三季度,成都银行计提的信贷减值损失分别为33.85亿、24.61亿,同比降幅达29.93%和35.81%,对净利润增长形成了很大支撑。而期间其不良贷款规模不降反增,有调节利润的嫌疑。

为支撑资产规模增速,成都银行只能依靠不断的融资来维持。近年来其融资动作明显加快。例如2019年发行的105亿10年期公司债、2020年发行的60亿永续债、2021年发行的80亿可转债以及2022年的65亿公司债等。

而不断融资,必然会侵害股东权益,进而影响公司的分红计划。

就在2022年12月,成都银行将“每年现金分红比例不低于30%”写入了公司章程。但2022年其股利支付率为29.16%,并不足30%,未来能否持续满足要求还存在很大的不确定性。

成都银行股价的疲软走势也反映了市场对其未来发展的担忧。自2023年8月的14.75元高点一路下跌到12月18日收盘价的10.93元,期间跌幅达25.89%,明显超出同期板块的10.36%的跌幅。

值得欣慰的是,成都银行拨备覆盖率并不低,2023年前三季度达516.47%,位居城商行第3位,“家底”依然雄厚。未来通过削减拨备来填坑将是大概率事件。

对于成都银行的未来,零售转型仍然是关键点。当下不论是发展财富管理、提振收益率,还是零售业务的结构转换,未来都将有一场硬仗要打。