关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

一、引言

自2023年7月中央提出“一揽子化债方案”以来,相关化债政策密集出台,城投企业融资成本有所下行,城投债发行期限进一步拉长。3C评级作为主要服务投资人的高区分度评级体系,很好的揭示了城投企业2023年以来新发行债券的发行利差及交易利差与级别的相关性,以期为投资人交易提供参考。

二、城投企业所发行债券级别分布情况

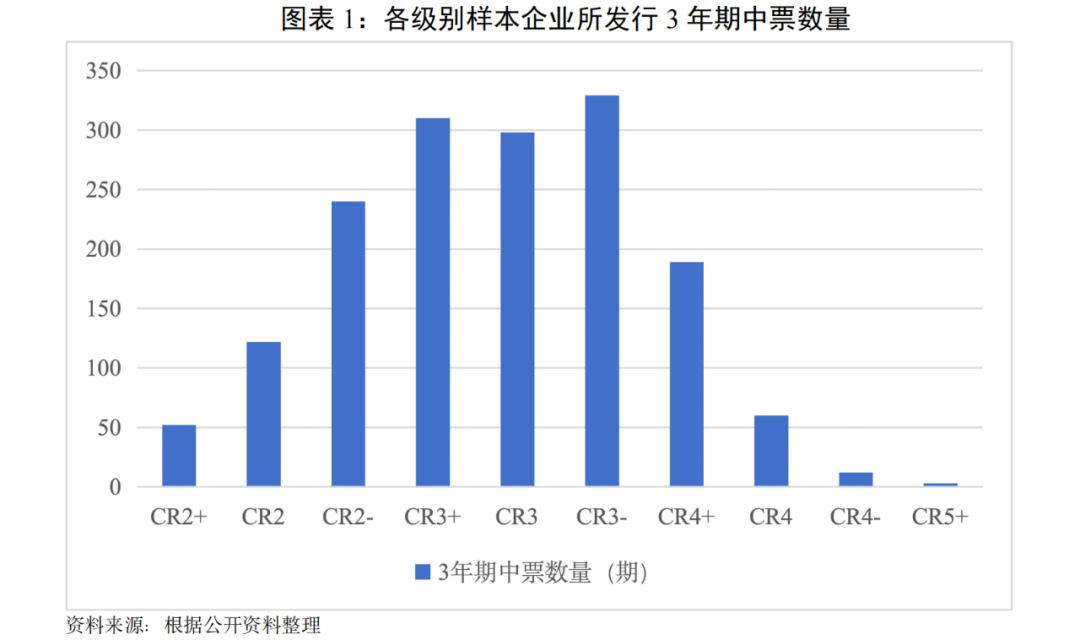

本文样本企业选取2023―2024年10月底发行债券的城投企业,并选取样本量最多的3年期中票作为分析样本[1],共取得3年期中票样本1615期。其中,CR3+、CR3及CR3-级别企业发行3年期中票均在300期左右,显著高于其他级别发行数量,具体样本分布情况详见图表1:

三、利差表现

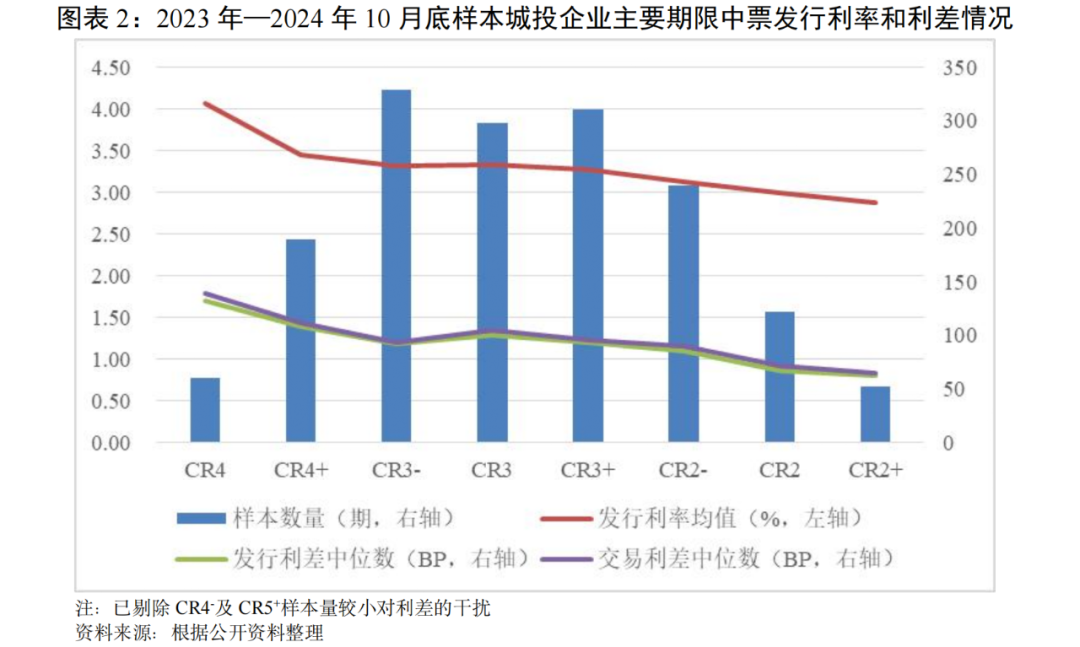

2023-2024年10月底,3年期中票发行主体的3C级别与发行利率之间的关系主要体现在级别降低,发行利率均值总体呈升高态势。从数据离散程度看,3年期中票发行利差[2]的变异系数[3]随3C级别降低而呈扩大态势,而3年期中票交易利差[4]的变异系数随3C级别降低而呈下降态势,但变异系数整体数值仍偏高,为消除部分样本企业的扰动,我们采用发行利差和交易利差的中位数来研究与3C级别与之间的关系。

利差方面,随着城投企业公开债券利差的持续收窄,部分3C级别的发行利差和交易利差整体差异不大,整体上看,在3C级别的高区分度情境下,样本企业信用状况和发行利差及交易利差的反向关系显著。具体中票发行利率和利差情况详见图表2:

考虑到城投企业不同类型债务受化债政策影响不一,城投企业新增融资渠道仍处于收紧状态,各地化债进度及成效存在分化,弱区域非标融资滚续问题未得到有效解决。未来需重点关注区域政府债务负担重、负面舆情频发等区域,以及行政层级低、债券及非标融资占比高、短期偿债压力大等尾部城投企业的信用风险。整体看,3C评级能为城投债提供良好的级别区分度,且发行利差和交易利差与3C信用等级整体呈单调递减的趋势。

[1]剔除所有担保中票并将含权中票期限按照选择权之前的期限重置;因3年期CR1样本数量只有1期,予以剔除。

[2]发行利差为债券发行利率与其起息日同期限中债国债到期收益率的差额。

[3]变异系数为标准差与均值的比。

[4]交易利差为债券上市两周内首个交易日收盘收益率和当日同期限中债国债到期收益率的差额。