关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

卓创资讯豆油市场分析师杨光红

【导语】当地时间11月6日,特朗普以非连任方式再度当选美国总统,因其前期竞选言论,引发市场对中美贸易历史重演的担忧。2018年贸易争端期间,国内油粕价格受原料收紧影响均有不同程度异动,在2025年特朗普正式上台后,后期其有关贸易环节的政策将会是国内油粕供应端最大的不稳定因素,预期对豆油市场形成上行驱动。

豆油行情变被动为主动

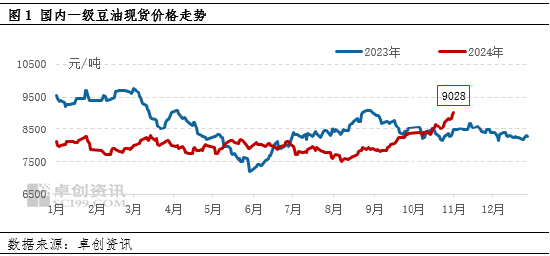

如果说前期在棕榈油行情走高带动下,豆油被动跟涨,随着特朗普上台,市场情绪进一步释放,豆油价格涨势由被动变主动。截至11月8日,一级豆油全国均价9028元/吨,较三季度末涨792元/吨,涨幅9.62%,刷新年内新高。虽然涨势仍较基本面偏强的棕榈油市场略弱,但较前期被动涨势有较大改观。

中国进口大豆依存度高,美豆进口量占比偏大

因国产大豆产量无法满足国内市场对油粕的需求,因此中国大豆压榨企业原料依赖进口,大豆进口依存度在90%左右。大豆主产国中,巴西产量及对外供应量最大,也是中国大豆进口来源国中占比最大的一个,巴西大豆占中国进口大豆的60%-70%以上,年进口量在6000万吨左右;排名第二位的为美国,美豆在中国大豆进口量中占比约为20%-30%,年进口量在2800万吨左右,其次是阿根廷,占比约在5%-10%不等,年进口量在300万吨左右。美豆在中国大豆的进口供应中具有一定的地位。

特朗普贸易保护主张引发市场对大豆供应担忧

特朗普在本轮竞选活动宣讲中,曾把关税作为竞选的核心承诺,提议对大多数外国商品征收10%-20%的“全球基准关税”,并对所有中国商品征收60%的关税,让市场不免担忧特朗普在2017年-2020年中美贸易关系趋紧的情景再现。回顾2018年,3月22日特朗普签署总统备忘录,基于对中国发起的301贸易调查,对从中国进口的约600亿美元商品加征关税,4月3日发布对华加征关税的建议清单。中国4月4日下午公布了对等的贸易反制措施,将对原产于美国的大豆等农产品、汽车、化工品、飞机等进口商品对等采取加征关税措施,税率为25%,美豆进口关税由原来的3%提升至28%。因此,受关税明显提高影响,2018年美国大豆进口量1664万吨,较2017年缩减49.35%,降幅明显,进而导致国内油厂原料端供应的收紧,国内大豆压榨企业大豆进口格局也由此重心更偏移至南美。

国内油粕价格在贸易争端前就已有反馈,可以看到2018年一季度中期,油粕现货价格出现走高,3-4月相关贸易措施发布时间点均有明显的异动。相对价格应激反馈明显的豆粕市场,豆油现货价格波动相对有限,主要因年内豆油在上一年高位结转库存的背景下,供大于求的基本面制约了价格的上方空间,且替代品价格均有走低,未能提供有力支撑。而豆粕市场基本面相对支撑较强,且因产出比豆粕更大,一般情况下受原料影响更为明显,因此导致油粕价格波动幅度的差异。

豆油库存压力不大,基本面抑制力不强

不同于2018年的是,2024年的豆油市场供需格局并不像当年度过于宽松。2018年国内豆油库存持续在100万吨上方高位运行,已达多年来的历史高位,最高逼近175万吨,供大于求局势明显,令豆油价格持续承压。而2024年看,豆油库存在80-110万吨区间波动,库存虽较前两年有所回升,但整体压力不大,对行情制约力有限。在三季度末“特朗普预期”尚未发酵时,棕榈油在产地基本面收紧背景下领涨国内植物油市场,豆油市场基本面驱动不足,但仍跟涨棕榈油市场。11月7日,随着美国换届结果落地,“特朗普交易”令市场对原料供应担忧再启,豆油价格涨势扩大,日内涨幅超棕榈油涨幅,由被动跟涨转为主动上涨。

贸易问题未来仍是豆油供应端的不稳定因素

综合来看,特朗普获选后,短期市场担忧情绪对油脂市场形成利多驱动,且目前看棕榈油东南亚产区供需格局收紧的基本面较强,替代品亦给予豆油市场一定利多提振。而随着市场情绪的消化以及贸易局势短期或无实质进展的前提下,豆油市场涨势或有收敛。但随着特朗普正式上台后,后期其有关贸易环节的政策将会是国内油粕供应端最大的不稳定因素,且考虑到当前油脂市场供需矛盾并不突出的背景下,较易形成豆油市场进一步的上行驱动。