关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

来源 |永安研究

摘要:

在我们上一篇报告《临近旺季,深度负反馈可能性降低》中谈到,淡季期间钢厂持续低产使得钢材下游库存去化健康,考虑到本轮钢厂减产对于钢材的供需平衡表形成了有效修复,且上中下游库存都偏低,旺季期间高炉若继续维持低产或将使得钢材出现新的供需错配,而近期在宏观政策推动下,黑色大幅度反弹,其中前期中下游库存补充并不充裕的相关品种反弹幅度较为明显,截至10月22日,日照港PB粉753元/湿吨,期货2501合约收于762元/吨。随着钢材价格反弹,钢厂利润逐步修复,高炉复产意愿明确抬升,铁矿石的反弹一定程度上反应了复产预期。

铁矿石绝对估值中性,相对估值中性偏高,供应端主流矿山季末发运冲量结束后环比下滑,而非主流供应受价格影响减弱,供应端10-11月将继续表现为高到港高库存。需求端当前铁水持续复苏,并逐步来到中高位水平,考虑到下游去库速度逐步减缓,且宏观情绪在近期的会议中明显降温,铁水上方想象力受限,虽然短期驱动向上,但是不排除资金提前交易宏观预期不足与下游累库压力逻辑,考虑到后期依然有会议政策刺激,需要密切关注政策刺激的实际落地情况。

正文:

一、短期驱动向上,长期供需偏宽松

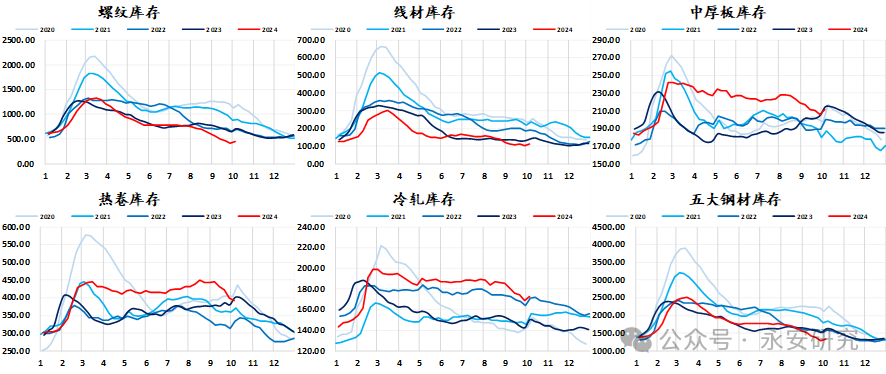

今年以来,国内下游钢材需求同比下行明显,其中建材板块整体偏弱,板材延续供需双强,出口虽然延续了一贯的强势表现,但出口的优势在于价格而非海外需求,五大材表观需求钢联口径累计同比下行明显。进入传统淡季,随着钢材表观需求持续下移,黑色在淡季因需求疲软引发负反馈,倒逼钢厂自发减产,考虑到本轮钢厂减产对于钢材的供需平衡表形成了有效修复,进入旺季后高炉若继续维持较低的生产水平,或将使得钢材出现新的供需错配,因此单纯站在五大材视角动态跟踪,阶段性的产量底部已经出现。

图1、五大材淡季去库良好

数据来源:钢联云终端,永安期货北京研究院

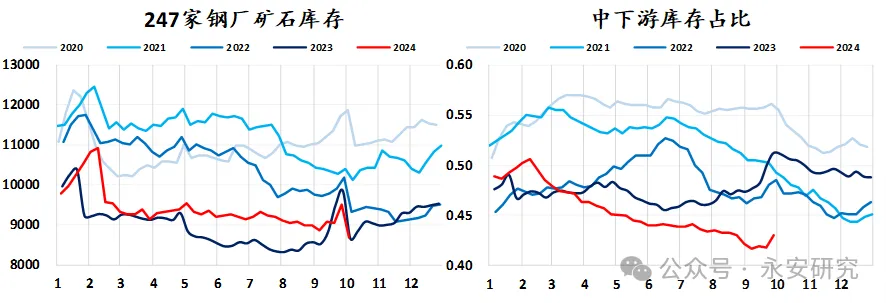

数据来源:钢联云终端,永安期货北京研究院在淡季下跌的过程中,铁矿石的供需基本面没有出现实质性好转,矿石总供应居高不下,库存持续偏高,考虑到对于未来下游需求的悲观,黑色产业链对于原材料的备货积极性普遍不佳,这也显示淡季下跌充分定价了铁矿石长期宽松的供需平衡表,因此国庆节前政策刺激加上补库需求给了矿石端较强的反弹动能,黑色交易逻辑快速切换。

图2、板块内下游库存整体偏低,突发事件下补库动能比较强

数据来源:钢联云终端,永安期货北京研究院

数据来源:钢联云终端,永安期货北京研究院9月底以来,国新办发布会落地一揽子政策,政策转向引发市场对于未来需求好转的猜想,黑色在国庆节假日补库过程中形成一轮强势反弹,考虑到政策落地需要周期,且预期交易存在持续性和反复性,宏观基本面无法证伪的背景下,阶段性利空难以对价格形成类似7月的对等压制,且在低库存背景下,黑色转为预期交易,钢厂利润在宏观政策推动下大幅反弹。

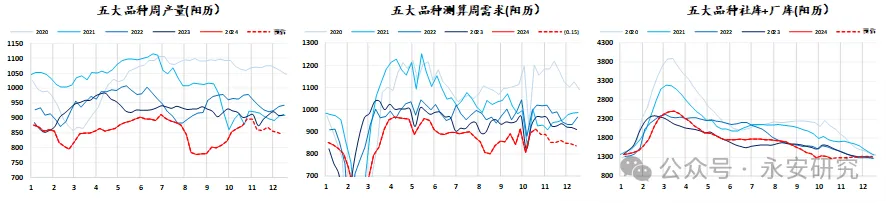

随着钢厂利润修复,加上下游库存的持续健康,这也给了未来钢厂复产的更多能动性,本轮复产预期并非下游需求的持续性好转作为复产支撑,更多的是因为利润好转背景下,加上下游库存健康,给了加工环节复产的底气,短期看钢厂检修计划逐步减少,预计10月底之前铁水能持续修复。我们按照对等口径的铁水与废钢到货去平推五大材供应,在需求维持环比水平的情况下,按照五大材的复产速度,11月初库存将再次转为累库格局。

图3、需求环比持平可支持铁水复苏至238万吨/日

数据来源:钢联云终端,永安期货北京研究院

数据来源:钢联云终端,永安期货北京研究院在预期交易阶段,钢材的供需压力可能不一定会成为矛盾的爆发点,由于政策本身对于短端需求影响有限,因此复产造成的累库压力虽然对现货价格造成不利,但考虑到政策预期难以证伪,钢材价格在政策回暖背景下有支撑,不排除出现现货端价格受压制但期货依然偏强的升水结构再次出现,现货可以利用期现兜底完成货权转移,在此基础上对应铁矿石的需求并不悲观,可能铁水恢复至高位后依然能高位维持。

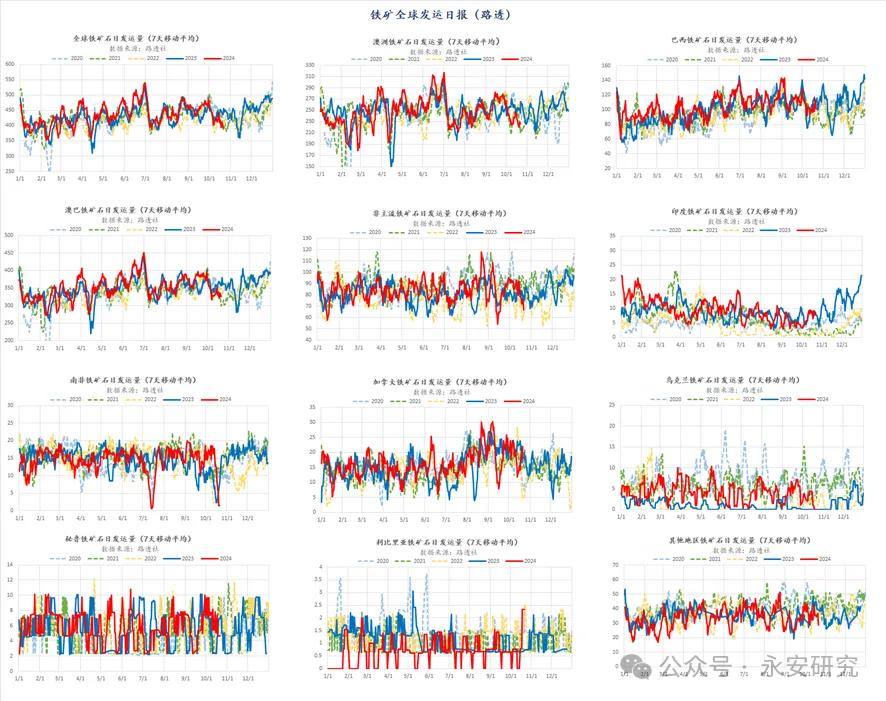

尽管短期驱动向上,我们依然不能忽视供应端造成的冲击,供应上看,澳巴除四大矿山以外的非主流矿山供应今年表现依然不错,铁矿石美金均价持续在100美金以上的情况下,非主流矿山盈利情况表现依然可观,供给弹性抬升,尽管季末冲量后主流矿山发运有所回落,但整体发运依然延季节性上沿波动,铁矿石周均到港或继续维持高位。

图4、矿石发运持续偏高

数据来源:钢联云终端,永安资管,永安期货北京研究院

数据来源:钢联云终端,永安资管,永安期货北京研究院二、估值中性偏高

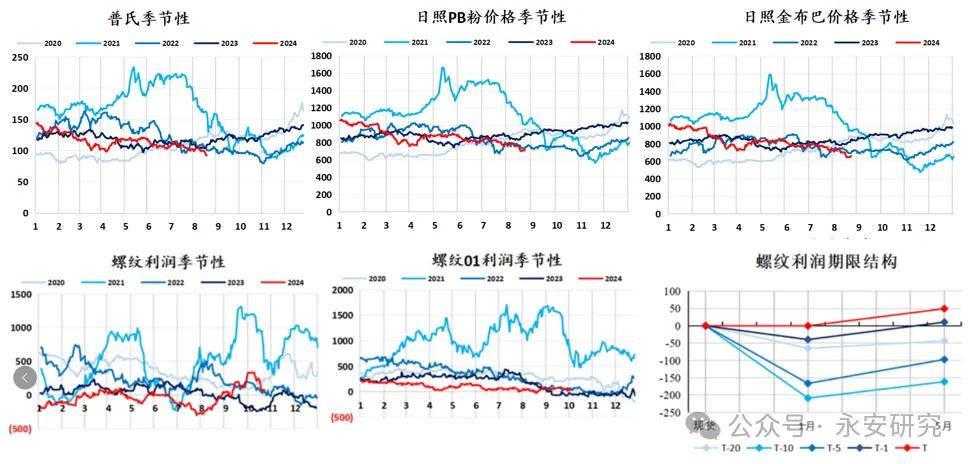

近期在宏观政策推动下,黑色大幅度反弹,其中前期中下游库存补充并不充裕的相关品种反弹幅度较为明显,截至10月22日,日照港PB粉753元/湿吨,期货2501合约收于762元/吨。绝对价格已经不低。考虑到中上旬利润大幅好转钢厂加速复产,铁矿石上涨过程中快速修复钢厂利润,相对估值已经偏高。

图5、铁矿石估值偏高

数据来源:钢联云终端,永安期货北京研究院

数据来源:钢联云终端,永安期货北京研究院三、总结

铁矿石绝对估值中性,相对估值中性偏高,供应端主流矿山季末发运冲量结束后环比下滑,而非主流供应受价格影响减弱,供应端10-11月将继续表现为高到港高库存。需求端当前铁水持续复苏,并逐步来到中高位水平,考虑到下游去库速度逐步减缓,且宏观情绪在近期的会议中明显降温,铁水上方想象力受限,虽然短期驱动向上,但是不排除资金提前交易宏观预期不足与下游累库压力逻辑,考虑到后期依然有会议政策刺激,需要密切关注政策刺激的实际落地情况。

李天佑

从业资格:F3048648

投资咨询:Z0015714