关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

(来源:中证指数)

政策引导下,上市公司分红意愿与能力有望明显提升。根据最新公开数据显示,截至11月7日,今年以来沪深两市共有3600多家公司披露2023年度分红方案,较去年同期增长11%,分红金额达到了2.2万亿元;沪深两市新增披露1345单回购方案,预计回购金额上限合计为1866亿元。这意味着,在A股市场上,红利资产的供给日渐丰富。从需求端来看,低利率时代下,红利低波类资产,或许始终是投资偏好的重要选择。这类资产通过高股息、低波动因子筛选,使其有望适合作为权益资产稳健底仓品种,尤其是在低利率环境下,从资产比价方面或具备长期配置价值。

事实上,近几年来,红利低波风格在震荡行情中屡次突围,已经受到关注,市场对于红利低波类资产也较关注,背后原因或许是资金对于稳健资产的偏好。展望后市,红利低波风格受益的主逻辑或仍然不变:一为高股息和稳定分红的内核,二为低利率时代的“利差”价值。

红利低波风格受益的两大逻辑

过去三年的震荡市中,红利风格已多次吸睛。据Wind数据,9月下旬的反攻行情中,受资金面收益兑现与抽水效应影响,红利板块资金总体净流出。而10月中旬以来,红利板块再度有资金回流迹象。

高股息和分红,仍然是红利风格的核心竞争力,这是红利低波风格受益的首要逻辑。

近年来,监管层持续出台重要政策,旨在引导激励上市公司提升分红水平、优化分红方式和节奏,今年发布的新“国九条”中,也对上市公司在分红机制方面做出重要指示,从加大分红力度、提升频次等内容对上市公司加以正面引导。

监管层面对于企业分红的重视,长期利于资本市场稳定健康发展,同时也进一步优化投资者与企业所构生态,鼓励上市公司以分红形式分享成长成果,持续稳定的分红有助于增强投资者回报。政策大力倡导下,上市公司未来分红水平有望从质与量上有所提升,利于增强投资者对企业发展的信心,持续吸引新资金注入,或将对于红利风格形成有力的支撑。

尤其值得关注的是,现金流稳定、盈利水平较佳的央国企,更可能成为分红的先锋与主力,有望为投资者提供良好回报,也成为红利策略的生命力源泉。

低利率时代的“利差”价值,则是红利低波风格受益的第二大逻辑。

四季度开端,市场反攻形势迅猛,随后再次进入窄幅震荡通道。究其根源,主要在于当前阶段具备扭转力量的要素较多且状态仍未明朗——国内,一揽子增量政策逐步落实,效果需等待时间显现;海外,政治经济格局变数较大,全球资产定价中枢与资金流向仍有不稳定性。

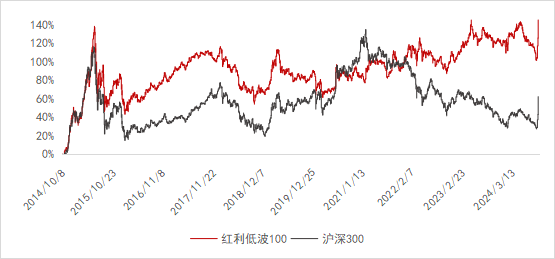

复盘历史行情,稳健的红利风格在震荡市表现更为突出,在牛市则表现较平淡。在高股息属性的加持下,红利资产过往成为权益类资产中高质量的“底仓”品种;而基于股市“牛短熊长”周期规律,红利风格在大部分区间表现基本处于中上水平,整体表现优于沪深300大盘宽基指数。需要注意的是,红利资产也会受到市场风格、权重行业周期和入场点位等多重因素的影响,并不能时刻表现如意。

图:红利风格近10年在不同市场环境中的表现

(数据来源:Wind,截至2024/09/30,指数过往表现不代表未来,存在收益波动风险,甚至可能产生亏损,投资需谨慎。)

红利+低波:

中证红利低波100指数

全市场红利风格指数众多,叠加“低波”因子的指数或更受关注,如中证红利低波指数、上证红利低波指数、中证红利低波100指数等。这类指数在红利策略基础上叠加低波动因子,有望有效剔除部分盈利大幅下滑、难以维持高分红的公司,一定程度上有利于规避下行风险。

其中,中证红利低波与上证红利低波指数的成份股数量都为50只,相较而言,中证红利低波100指数的成份股有100只,同时还对行业权重进行限制,规定样本所属中证二级行业的权重不超过20%,样本数量较多、行业覆盖度较广和较为分散。

值得一提的是,中证红利低波100指数的调样频率较高,每季度调整一次,而其它红利指数的调样频率多为半年一次或一年一次,因此,中证红利低波100指数的“自我迭代能力”有望更强,及时将股息率下降、波动率上升的股票剔出成份股,可更快响应市场变化。

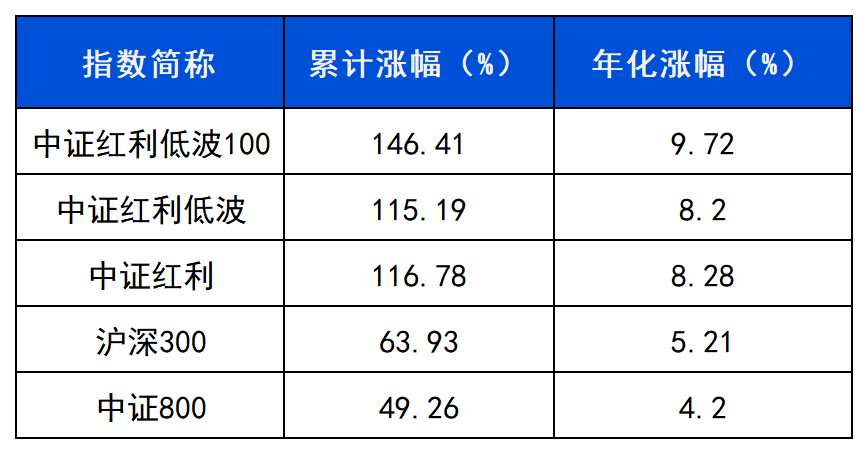

对比主要红利指数与宽基指数,可以看到,近10年里,中证红利低波100指数累计收益相对宽基指数较高,且年化收益也超越大盘宽基指数。

表:主要指数近10年表现

(数据来源:Wind,时间区间2014/10/01-2024/09/30)

(数据来源:Wind,时间区间2014/10/01-2024/09/30)免责声明

本文来自于第三方投稿,经该投稿方授权,在本公众号发布。本文仅代表投稿方/作者的观点,不构成中证指数有限公司(“中证指数”)的任何意见或建议,也不代表中证指数的立场,中证指数不对本文的内容(包括但不限于任何陈述、观点、分析、判断等)负责,不就本文所包含的任何内容的真实性、准确性、合法性、可靠性、完善性等提供任何明示或暗示的保证或承诺,本文仅供读者参考,中证指数将不对任何读者参考本文后作出的任何决策或决定承担任何责任。

如需转载或使用本文,请与中证指数联系;未经许可,任何人不得擅自转载或使用(包括但不限于复制、发行、出租、展览、展示、广播、传播、镜像、摘编、改编、翻译、汇编等),也不得许可他人转载或使用。

如任何主体认为中证指数所发布的本文涉嫌侵害其民事权利或权益(包括但不限于知识产权),请及时通知中证指数,并及时提供构成侵权的初步证据及权利人的真实身份信息,以便于中证指数同投稿方/作者联系后采取适当处置措施(包括但不限于删除、屏蔽、断开链接等)。

本声明不代表中证指数就中证指数本身享有的任何合法权利或权益的放弃。“沪深300指数®”、“indexpress®”、“e-index®”、“中证®”、“中证指数®”、“中证行业分类®”、“中证债券估值®”、“CSI®”、“CSI 300®”及其他与中证及其所提供产品及服务有关的商标均归属于中证指数及/或上海证券交易所所有。任何机构或个人未经中证指数及/或上海证券交易所书面授权,不得以任何形式使用。

以上声明内容的最终解释权归中证指数所有。