关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

一、国内:7月政治局会议为转折点,财政政策扩张与货币政策宽松共振

>>房地产供求关系发生重大变化,市场仍在出清的过程中

>>“一揽子化债方案”落地,有效防范化解地方债务风险

>>大类资产:国内债券市场的年内“长牛”

>>大类资产:权益类资产的“一波三折”

>>大类资产:商品市场的两轮趋势行情,更具赚钱效应

二、海外:财政驱动下美国经济现实与预期双强劲,并伴随未来可能长期的货币紧缩政策

>>中美利率严重倒挂,维护人民币汇率稳定性难度提升

三、政策支持:短期活跃资本市场与长期加强金融监管

>>短期重点工作:

活跃资本市场与对应落地的政策

>>长期政策定调:

中央金融工作会议部署,全面加强监管与为经济社会发展提供高质量服务

四、 未来展望:黎明前的黑暗,但也不宜太过乐观

>>宏观条件仿佛重回一年前

>>中国经济需要产业升级长期转型

>>明年经济增速目标值得期待

>>北上资金持续流出问题该如何解决?

01

国内:7月政治局会议为转折点,

财政政策扩张与货币政策宽松共振

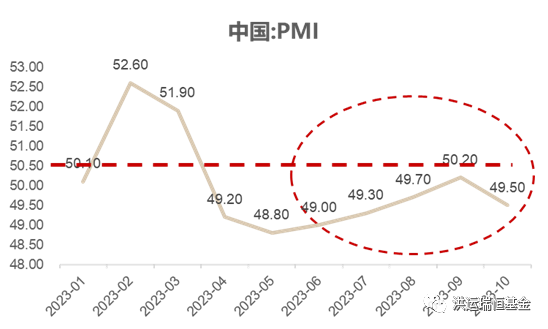

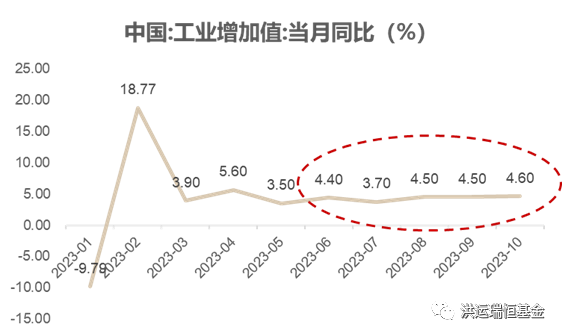

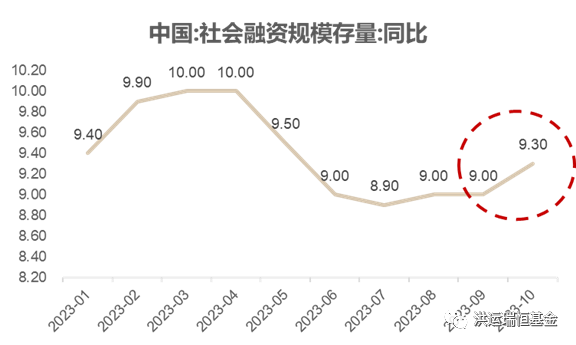

2023年国内经济一直处于“预期强于现实、预期领先现实”的状态中,一季度尤为明显,由于去年底政策层面出现重大转向,且房地产“三支箭”政策陆续出台,年初春节前国内及海外均对中国经济复苏有着较强的期待,但春节后基本面数据下滑,这种预期逐步落空;二季度国内经济超预期回落后,三季度开局经济进一步走弱,直到7月底的政治局会议给市场注入较强信心,7月底8月初也成为年内国内市场与宏观方面一个重要的政策时间点。国内经济数据在6月底筑底,7、8、9月连续三个月边际好转及反弹,10月PMI数据虽然出现了一定的回落,但10月底中央财政扩张政策适时同步出台,又为市场和经济注入一针“强心剂”:1万亿国债增发并将今年赤字率提升至3.8%,结合过往经验来看,强力的财政扩张可以有效拉动经济;在政府债券的驱动下,10月社融规模增速出现反弹。货币政策方面,除中秋国庆长假后在汇率压力下,央行主动收紧了一波流动性,下半年货币长期较为宽松,因此基本面反弹是否中止于10月,仍需后续数据进一步观察验证,但我们认为大概率不会,并且有较大把握判断6月就是年内宏观经济的低点,并且四季度国内经济在财政扩张和货币宽松的助力下,将进一步完成修复,并且展望明年扩张的中央财政和提高赤字率将得到延续,上述观点或将在12月中央经济工作会议和明年3月的全国两会上得到检验。

【图1-3:年内制造业PMI/工业利润增加值/社融增量同比;数据来源:Wind,截至2023.11.17】

图1

图1 图2

图2 图3

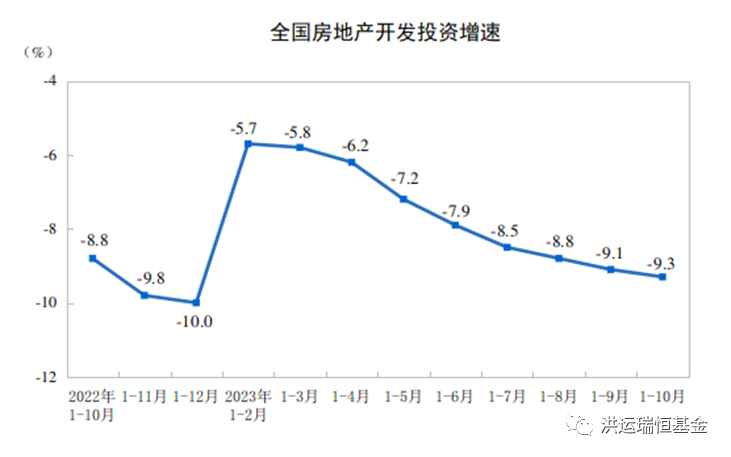

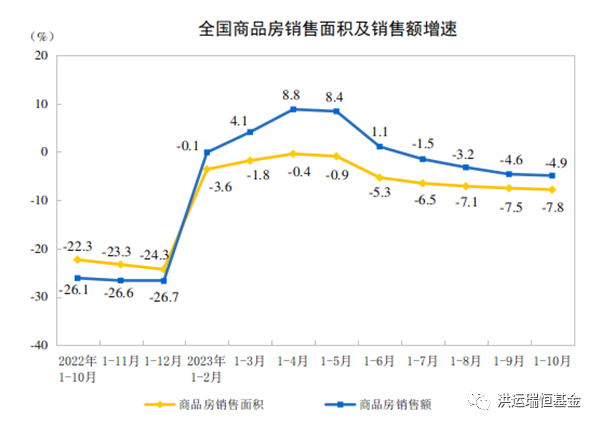

图3--房地产供求关系发生重大变化,市场仍在出清的过程中

房地产方面,需求端政策逐步放松,但成交量、价都在下跌,虽然中央金融工作会议定调“一视同仁满足不同所有制房地产企业合理融资需求”以及“更好支持刚性和改善性住房需求”,但供给端的房企主体和地产产能都仍在出清的过程中。今年房地产市场供需两弱,仍然符合并将较长期保持7月政治局会议上提到的“供求关系发生重大变化”的论断:1-10月房地产开发投资95922亿元,同比下降9.3%;1-10月份,房地产开发企业房屋施工面积822895万平方米,同比下降7.3%;商品房销售面积92579万平方米,同比下降7.8%,其中住宅销售面积下降6.8%。

【图4-5:年内房地产开发投资、销售数据;数据来源:国家统计局,截至2023年10月】

图5

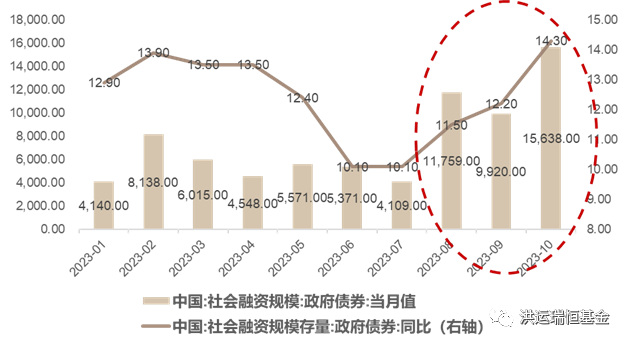

图5--“一揽子化债方案”落地,有效防范化解地方债务风险

除了下半年逐步发力的货币政策和财政政策,地方化债问题和配套解决措施同样是今年市场关注的焦点。7月中央政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”。9月总额预计1.5万亿的特殊再融资债券启动发行,用于置换地方存量债务;中秋国庆假期后,内蒙古660亿元打响发行第一枪,截至11月12日,全国特殊再融资债券发行总额已超1.2万亿元。10月底的中央金融工作会议进一步提出“一揽子化债”方案不只包括短期流动性风险缓释,更重要的是建立一套防范地方债务风险的长效机制,形成高质量的地方融资体系。11月8日,新任央行行长潘功胜在金融街论坛年会上明确表示,“中国人民银行还将对债务负担相对较重地区提供应急流动性贷款支持”,这被认为是传闻已久的央行应急流动性金融工具SPV的官宣,并将接棒特殊再融资债券助力地方化债。

【图6:社融:政府债券发行年内统计情况;数据来源:Wind,截至2023.11.17】

图6

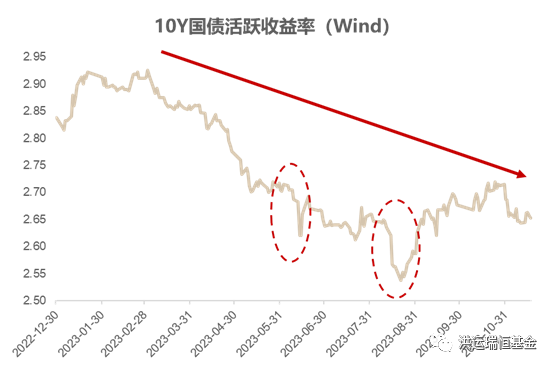

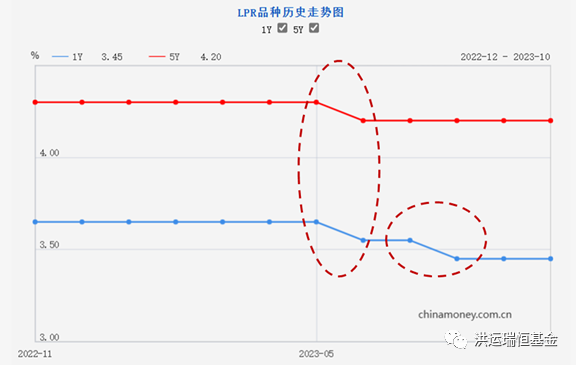

图6--大类资产:国内债券市场的年内“长牛”

大类资产方面,由于上半年经济现实较差,带动资金利率中枢持续下移,进入下半年后,央行通过“OMO-MLF-LPR”政策利息传导机制,6月、8月的连续两次降息10bps,使得2月以来国内债券市场长期处于“长牛”趋势中。

【图7-8:年内10Y国债收益率、LPR走势;数据来源:Wind、中国人民银行,截至2023.11.17】

图7

图7 图8

图8--大类资产:权益类资产的“一波三折”

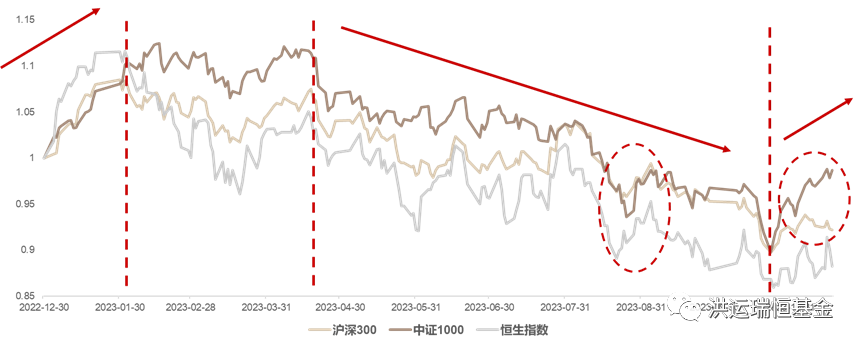

今年前7个月国内经济“一波三折”变化在国内权益市场的映射尤为明显:A股和港股市场的主要指数年内高点均在1月末,春节后到五一假期前有一波AI主题投资带动指数反复震荡,后续反复震荡下行的行情;8月前后的一波超预期政策,包括证券交易印花税减半征收、统筹一二级市场平衡等“投资端、融资端、交易端”多端政策措施,为A股市场带来了短暂的反弹,但在国内经济修复羸弱导致市场信心不足、海外美债利率创新高导致美元流动性进一步收紧的双重裹挟下,A股主要指数于9、10月连续突破年内新低,上证指数更是于10月底再次跌破3000点重要心理关口,但随着汇金公司再次下场入市,为市场注入信心的同时也带领大盘再一次收复3000点;随着11月海外美债利率见顶后逐步下降趋势显现,11月的港股市场明显强于A股,出现了一定的右侧信号和迹象,而A股市场大小盘风格分化显著,小盘风格领先反弹。

【图9:年内沪深300、中证1000、恒生指数走势;数据来源:Wind,截至2023.11.17】

图9

图9--大类资产:商品市场的两轮趋势行情,更具赚钱效应

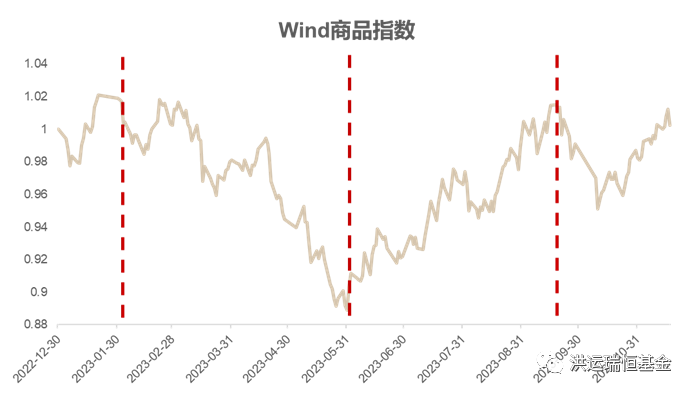

商品市场方面,商品今年表现整体优于权益,且赚钱效应更好:Wind商品指数1-2月延续去年底以来的升势,2月同样是阶段性高点,3-5月连续下跌,但商品市场基本同步于国内宏观经济,6月后开始出现反弹并于9月底接近年内高点,中秋国庆长假前后大幅杀跌后于11月企稳反弹。

【图10:年内WIND商品指数走势;数据来源:Wind,截至2023.11.17】

图10

图1002

海外:财政驱动下美国经济现实与预期双强劲,

并伴随未来可能长期的货币紧缩政策

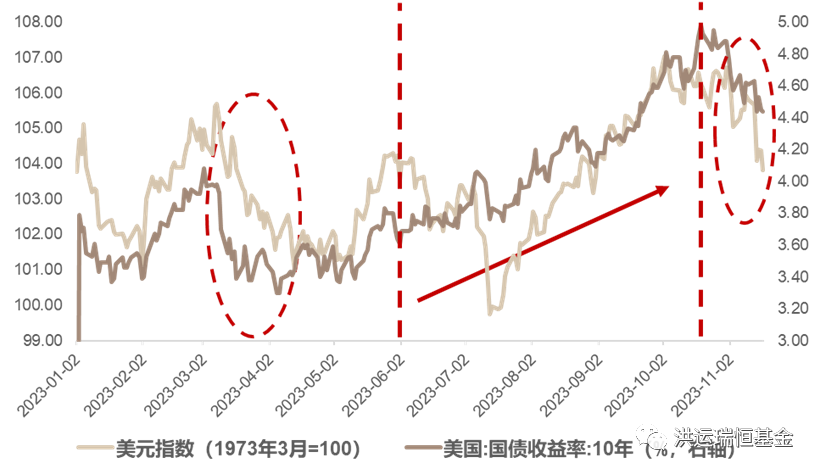

美国经济前三季度基本与中国经济呈现几乎完全相反的镜像:一季度中国“强预期、弱现实”,美国“衰退预期强烈”,特别是在3月的SVB和瑞信破产等银行业风险事件冲击下,这种预期得以加速。二季度,市场对中国经济下行担忧逐步增强,增长预期由强转弱,但美国则在高利率环境下保持经济和通胀双强劲,再叠加AI方面的重大技术进步,降息预期开始消退,市场对美联储的货币政策再次调整,紧缩预期占据主流。三季度及之后,美国通胀开始进入显著的下降通道,但联邦财政支出在突破债务上限后,美债供需矛盾推动利率进一步上行并让美国经济继续保持韧性;而中国经济在反复的托底预期中艰难、缓慢向上修复。

【图11:年内美元指数、10Y美债收益率走势;数据来源:Wind,截至2023.11.17】

图11

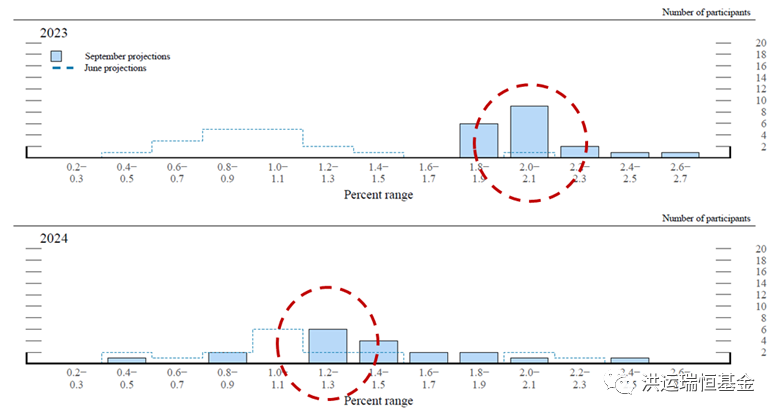

图112023年美国经济的超预期强劲存在以下几个原因和特征:先有疫情期间大放水在居民部门积累的超额储蓄,后有强劲的联邦财政支出共同对经济形成支撑;货币超发并未完全解决,美国长端国债出现较严重的供需失衡;存量债务成本上升慢于增量利率,导致紧缩货币政策并未对企业和政府部门造成实质性伤害,高利率下的债务压力并未显现;劳动力市场的持续紧张状况推动工资水平维持高位,提高了居民的收入预期和消费支出;美国本土制造业回流加速,形成了企业资本开支大幅增长和再工业化趋势。美国目前这种“高通胀、高利率、高负债、高增长”的情况会一直持续下去吗?我们保持谨慎的态度,但难以预判拐点具体何时会到来。

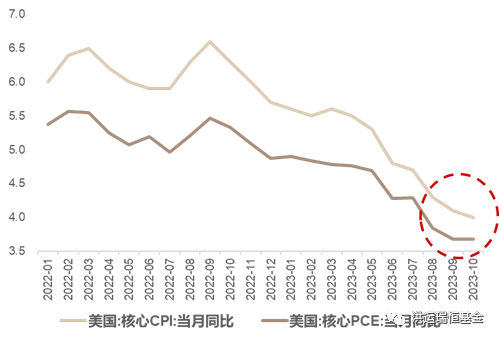

【图12-14:美国近期通胀情况、9月FOMC经济展望、美国财政赤字与服务业PMI对比;数据来源:Wind、美联储、中金公司,截至2023.11.17】

图12

图12 图13

图13 图14

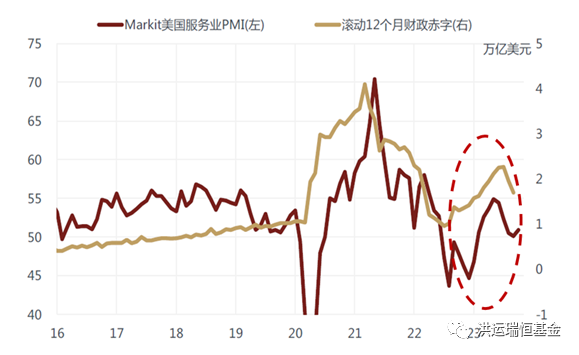

图14--中美利率严重倒挂,维护人民币汇率稳定性难度提升

在强势美元冲击下,中美政策中性利率和国债收益率均出现明显倒挂,因此今年以来特别是下半年维护人民币汇率稳定性难度提升。

【图15:近两年美元兑离岸人民币汇率与10Y中美利差对比;数据来源:Wind,截至2023.11.17】

图15

图1503

政策支持:短期活跃资本市场与长期加强金融监管

--短期重点工作:活跃资本市场与对应落地的政策

7月24日,中央政治局会议明确提出“要活跃资本市场,提振投资者信心”。

8月18日,证监会答记者问拟实施“投资端、融资端、交易端”等多端改革“一揽子”空前政策措施。

8月27日,证监会联合财政部 “四箭齐发”:证券交易印花税减半征收、调降融资保证金比例、统筹一二级市场平衡、进一步规范股份减持行为等。

中央汇金公司承担“类平准基金”的职能:10月11日,中央汇金公司时隔8年再次出手,对工农中建四大行集体增持,持股比例均提高了0.1%,同时在未来6个月内,将继续在二级市场增持四大行股份;23日,中央汇金公司在场内买入ETF,并公告将在未来继续增持。

11月1日,财政部出台对保险公司的考核新规,加强长周期考核,并提高保险资金权益投资比例,险资有望成为长期维度下权益市场的重要增量资金来源。

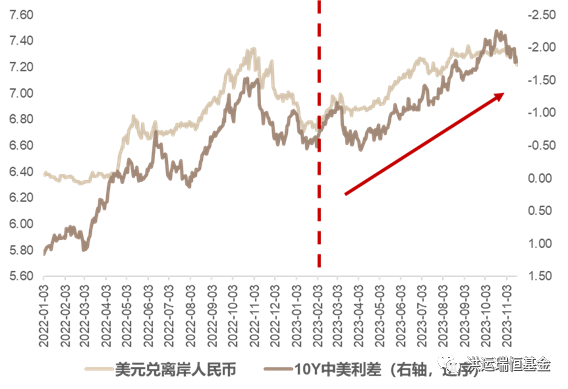

此外,今年8月以来,A股上市公司回购数量和金额明显提升:根据中金公司整理的数据:从8月初至10月底,A股上市公司已经发布约500条回购预案,潜在回购金额超500亿元,较2022年同期数据同比分别提升超50%和近40%。

【图16:近两年A股上市公司回购情况;数据来源:中金公司,截至2023.10】

图16

图16--长期政策定调:中央金融工作会议部署,全面加强监管与为经济社会发展提供高质量服务

10月底召开的五年一次中央金融工作会议强调:全面加强金融监管,有效防范化解风险。会议专门指出“金融监管和治理能力薄弱”,从监管领域看,会议强调了三类风险监管及防范化解工作,包括中小金融机构、地方政府债务、房地产风险。中小金融机构方面,强调要严格“准入标准和监管要求”,“立足当地开展特色化经营”,及时处置风险。地方政府债务方面,“建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构”。房地产风险方面,强调“健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理”。

04

未来展望:黎明前的黑暗,但也不宜太过乐观

--宏观条件仿佛重回一年前

站在2023年11月末,仿佛回到一年前:国内方面,对于经济修复仍存期待,但少了系统性宏观事件的强力驱动;海外方面,我们认为明年大概率将是美元流动性的拐点,但对于美国经济增长放缓的确定性在下降,同时出现了较大可能美国实现软着陆的选项。

--中国经济需要产业升级长期转型

国内整体融资成本持续降低,同时叠加企业盈利修复,为可持续的资本开支创造了有利条件,支持产业升级长期转型。或许我们应该尽快适应一个房地产作为非支柱产业的新经济体系:长期来看,如果中国未来年均城市化率增量为1%,那么中国长期稳定的年住宅购买需求仅约5亿平方米,这个数值仅为2021年中国商品房销售峰值18亿平方米的约30%,那么显然未来房地产是无法承担支柱产业的重任。

--明年经济增速目标值得期待

财政扩张带动货币进一步宽松,但同时需要找到替代楼市的居民财富储值容器,形成财富效应修复收入预期,让宽货币打破空转,形成并促进内需与消费。在海外出口方面,美国经济明年除了萧条外还有更大可能的软着陆,无疑对中国的出口乃至全球经济是一记利好。

--北上资金持续流出问题该如何解决?

今年8月以来,北向资金持续净流出,在无宏观消息扰动的情况下,基本单日流出50亿元,成为每日影响A股市场走势,最重要的边际变化力量,连续、长期地净流出给原本就信心不足的市场雪上加霜。我们认为,关注未来中东、欧洲等中立派资金能否完成对美国等竞争派资金的投资替换,将有效改善A股的资金流动生态、缓解持续的净流出压力。