关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

(来源:华泰证券研究所)

上周国内财政政策、美国大选与联储议息会议三大“靴子落地”,目前港股相对估值或处于中性水位。特朗普胜选美国大选推动美股、美债利率、美元指数齐涨,但趋势此后或难持续,“特朗普交易”短期或迎小歇脚期,海外流动性边际紧缩斜率至年底或出现阶段性缓释期。11月联储如期降息、但暗示未来联储降息的节奏或有所放缓。考虑后续降息路径或取决于数据表现和美国新政府决策影响,1Q25新政府正式组建并施政前市场或难以形成明确的联储货币政策路径预期。以上因素决定市场或继续在当前估值水位震荡,港股持仓宜以稳为主,可关注公用、电信与互联网板块。

6万亿增量财政政策公布或缓解地方政府现金流压力

11月8日人大常委会办公厅举行新闻发布会,主要增量政策是新增6万亿元的地方专项债限额置换地方存量隐债。考虑会前市场各方对此并未形成一致预期,不排除政策或不及此前持续流入大中华资产的部分外资预期。我们认为,“924”政策组合拳缓和了投资者对地产尾部风险的担忧,也让中国vs其他新兴市场的PBLF折价自30%收敛至15%左右。目前港股定价仍包含一定对新旧动能转换、民企营商环境等中长期因素的考量,或处于中性水位。如若短期市场出现明显调整,则或不失为介入良机。本次会议亦提供了部分政策展望,往前看需关注12月相关会议中对后续财政政策的指引。

特朗普胜选美国大选推动美股、美债利率、美元指数齐涨

上周美国大选特朗普胜选,推动全球市场一次性兑现大选定价,美股、美债利率、美元指数齐涨。我们提示:1)股债汇三者齐涨趋势或不可持续,此后各资产走势或随美国新政府组建与新政颁布节奏而出现分化;2)考虑到新总统正式上任、新政府组建尚需时日,短期出现较明确的政策落地能见度较低,尤其是关税等具备较大影响力的领域;3)9月以来至上周全球市场已基本定价特朗普上台及此后潜在政策影响的预期(这一点与2016年不同),此后“特朗普交易”或迎小歇脚期,海外流动性边际紧缩斜率至年底或出现阶段性缓释期。

11月联储如期降息,但暗示未来联储降息的节奏或有所放缓

联储11月FOMC宣布降息25bp,基准利率降至4.5%-4.75%,符合市场预期;鲍威尔对12月是否会降息维持开放指引,表示不会因特朗普可能的解雇要求而辞职。需注意,联储删除了“对通胀达标更有信心”的表述,且鲍威尔表示联储或开始考虑放缓政策调整的步伐。往前看:1)后续降息路径或取决于数据表现和新政府具体政策影响,1Q25前货币政策路径清晰度有所降低,市场或难以形成明确预期;2)我们在年度策略《以稳开局,变中求进》(24.11.5)中明确指出海外流动性或为明年最大预期差,待特朗普政府1Q25起正式成立并陆续施政后,海外流动性或有进一步紧缩的可能。

市场或继续在当前估值水位震荡,港股持仓宜稳为主

在国内财政政策进一步发力,港股相对估值已至中性水位,海外流动性紧缩节奏短期或放缓三点因素下,港股或在当前估值水位有支撑。不过,考虑明年海外流动性或仍有超预期紧缩风险,估值在目前水位基础上进一步上行空间或有限,市场或继续在当前估值水位区间震荡。配置上,港股持仓宜稳为主:1)配置具备较稳定ROE且具备红利属性的公用/电信;2)挖掘全年盈利预期上行的互联网。

风险提示:政策落地及执行力度不及预期,风险偏好下行幅度超预期。

正文

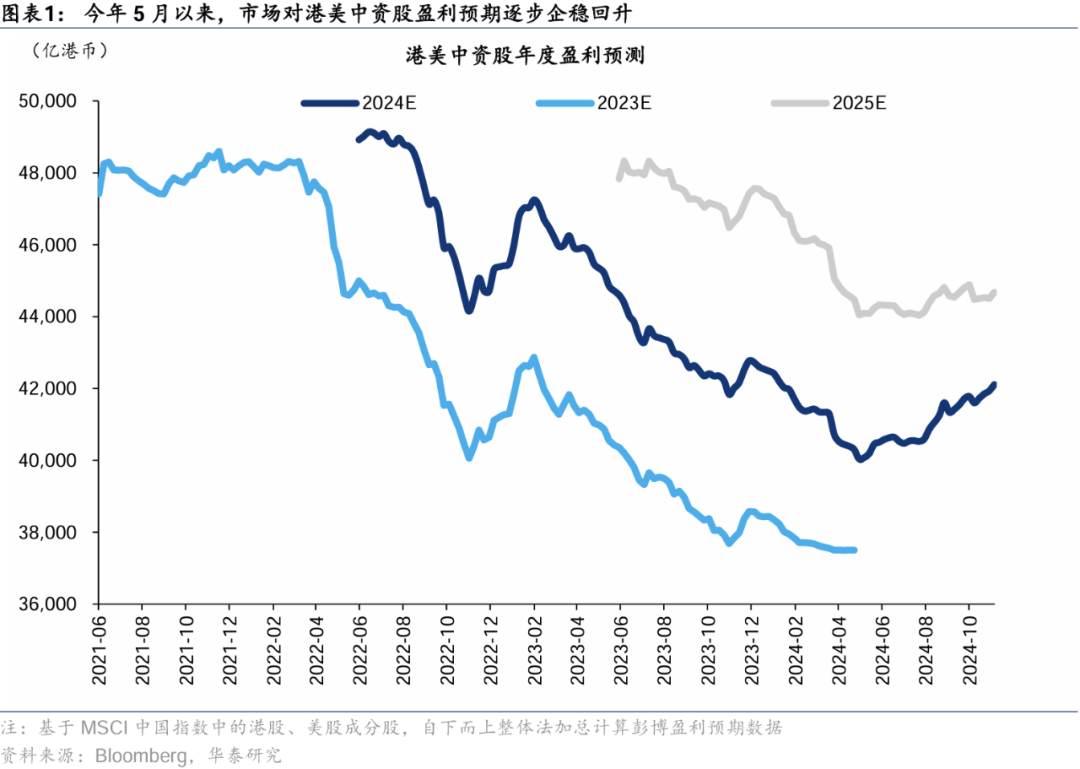

MSCI中国指数与港股、美股成分股盈利预期变化跟踪

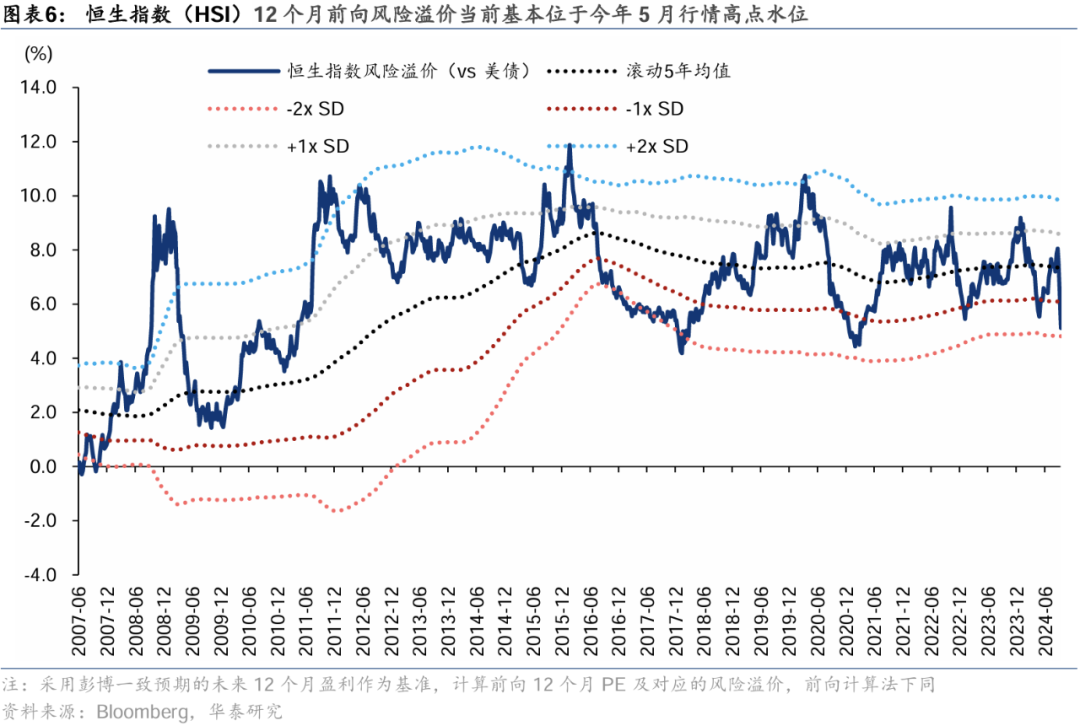

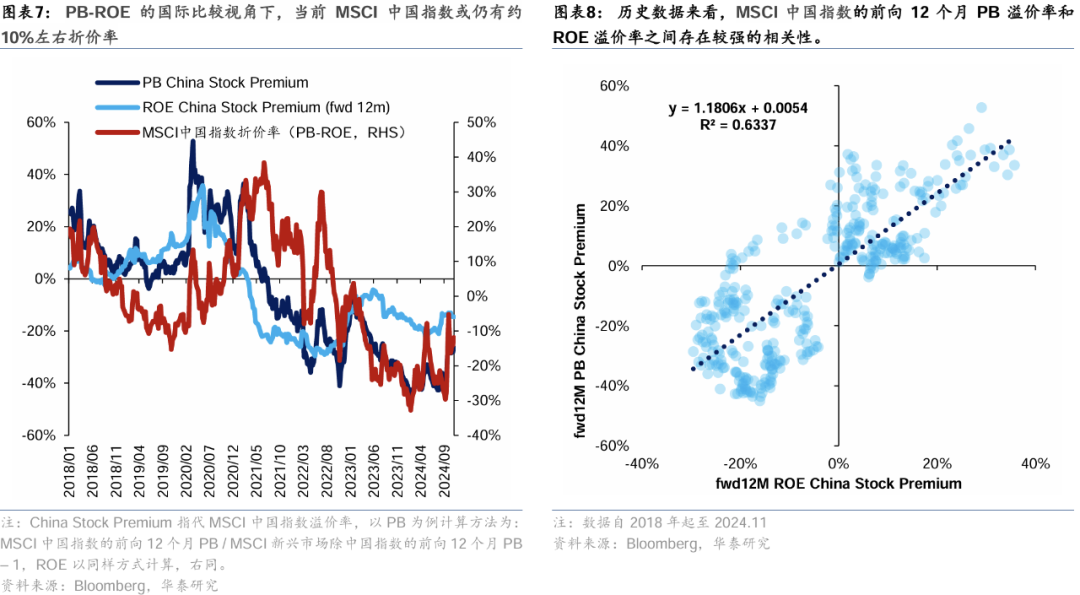

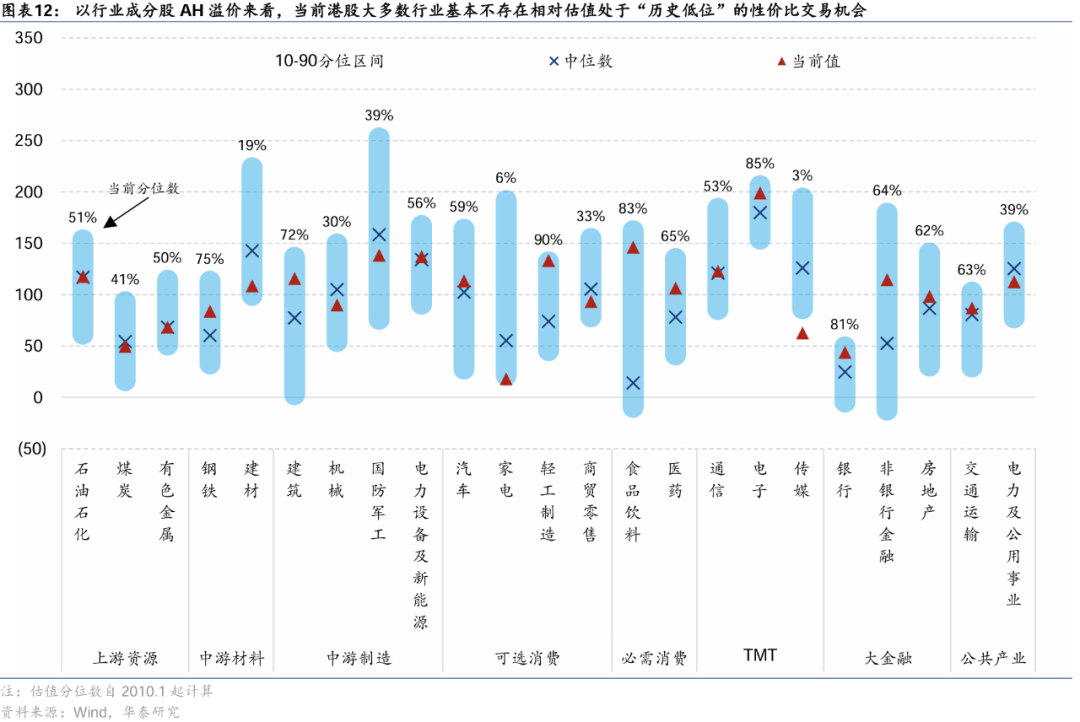

港股动态估值跟踪

港股资金动态跟踪

南向:结构调整仍为主线

空头:恒指沽空占比有所回摆

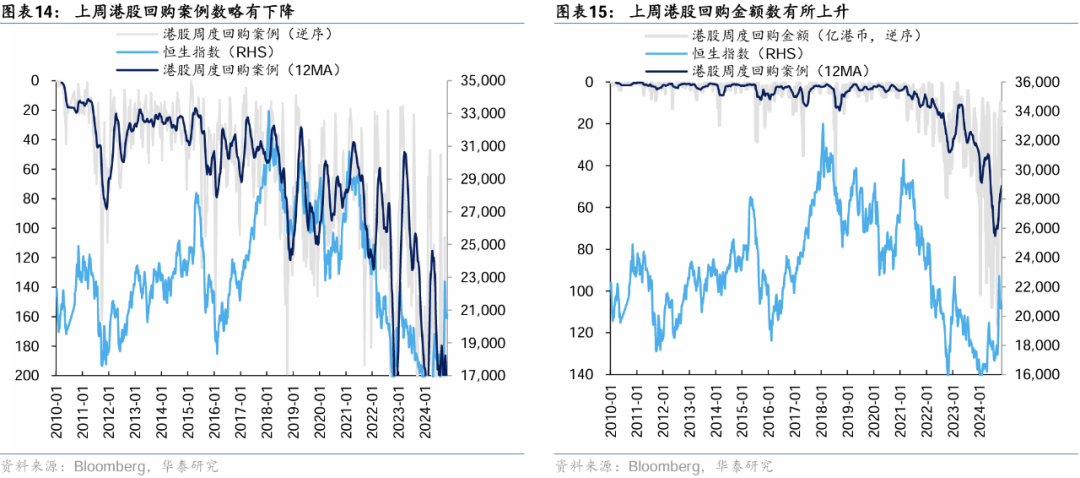

回购:上周港股回购相对稳定

政策落地及执行力度不及预期:若国内政策落地和执行力度最终不及市场预期,则或影响此后市场行情走势与我们的观点有所差异。

风险偏好下行幅度超预期:若由于市场短期情绪使得市场最终风险偏好超预期下行,则或影响此后市场行情走势与我们的观点有所差异。

研报:《震荡或仍持续,持仓宜稳为主》2024年11月10日

王 以 研究员 SAC No. S0570520060001 SFC No. BMQ373

张 典 联系人 SAC No. S0570123030057