关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

出品:新浪财经上市公司研究院

作者:夏虫工作室/邱松

近日,秦川物联发布重组公告。

公告显示,秦川物联近日与成都派沃特科技股份有限公司(以下简称“派沃特”)及其主要股东黄希、黄洁、王觅等签署了《股权收购意向协议》,公司拟以现金方式收购派沃特60%股权。股权受让的比例及交易价格由各方另行协商并签署正式收购协议确定。本次交易完成后,秦川物联将成为派沃特的控股股东。

为规避审核方案设计“拉爆”资产负债表?是否改善持续盈利

公开信息显示,秦川物联成立于2001年,公司于2020年7月成功通过闯关IPO登陆科创板。公司主要是从事智能燃气表及物联网系统软件的研发、制造、销售和服务的高新技术企业,主要产品为IC卡智能燃气表、物联网智能燃气表、膜式燃气表及工商业用燃气表。其中物联网智能燃气表为公司基本盘,2024年上半年,公司物联网智能燃气表贡献营收9424.45万元,占总营收的比重达69.84%。

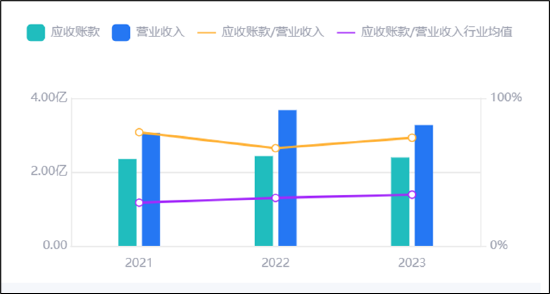

值得注意的是,公司盈利质量较差。鹰眼预警显示,2021年至2023年,公司应收账款与营业收入比值分别为76.95%、66.14%、73.25%。这是否意味着,公司的营收规模或大部分依赖应收款换取?

来源:鹰眼预警

来源:鹰眼预警今年上半年,秦川物联实现营收1.35亿元,同比增长33.42%;净利润为2733.91万元,同比增长64.26%,扣非净利润同比增长59.58%,但同期经营活动净现金流为-2501.26万元,同比下滑646.9%。这或说明,公司的盈利质量或亟待提升。

而此次收购的标的派沃特是否与可以改善公司盈利质量呢?

派沃特官网显示,公司成立于2011年,是一家以前沿信息技术和数据科学为导向的综合性信息化服务商。公司致力于融合人工智能、云计算、数字孪生、物联感知等新一代信息和数字技术,为营造良好数字生态环境,强化数字治理能力,围绕数字政府、数字经济、数字社会三大应用场景向客户提供集信息系统集成、软件技术开发、信息系统运维于一体的全周期数字化解决方案。

来源:官网

来源:官网可以看出,派沃特下游或涉及地方政府等强势客户,其是否可能也存在增收不增现金的现象?能否改善秦川物联或有待观察。

从重组方案看,公司以现金收购且构成重大重组。

公告显示,公司正在筹划以现金方式收购派沃特60%的股权,本次交易完成后,本公司成为派沃特的控股股东。与此同时,本次构成重大重组,但不构成借壳上市。公告显示,本次交易不构成关联交易,根据初步测算,本次交易预计将构成《上市公司重大资产重组管理办法》第十二条规定的重大资产重组。本次交易以现金方式进行,不涉及公司发行股份,也不会导致公司控制权的变更。

然而,2024年上半年报告期期末,公司的广义货币资金为0.5亿元,短期债务为1.2亿元,公司短期债务偿还存在资金缺口,短期债务偿还压力较大。

来源:鹰眼预警

来源:鹰眼预警在这种情况下,公司却仍以现金交易,这是否可能进一步拖累公司资产负债表?未来重组又是否可能存在较大不确定性?

需要指出的是,对于现金收购无论是否构成重大资产重组均不需要经过证监会审核,合规门槛相对降低。现金收购通常不需要中国证监会的行政许可(金麒麟分析师),而发行股份购买资产的重组需要经过证监会的审核,这意味着现金收购在流程上可能更为简便快捷。

财务总监频换上市后业绩大变脸

值得注意的是,在秦川物联盈利质量较差的情况下,公司核心岗位财务总监却疑似频繁出现变动。

上市冲刺前,公司一年换三位财务总监遭监管问询。据招股说明书披露,2017年4月至2017年11月期间,秦川物联作为IPO发行人财务总监更换了3人。上交所要求秦川物联说明2017年财务总监频繁变动的原因,各任财务总监的专业背景、职业经历,辞职的原因及职业去向;短期内财务总监频繁更换的原因;相关财务管理制度的建设及执行情况等问题。

上市成功后不满2年时间,秦川物联又再次出现财务总监辞职。2022年1月12日,公司发布公告称,公司财务总监、董事会秘书李勇因工作职位调整申请辞去公司财务总监职务,辞职后,李勇将继续担任公司董事会秘书、副总经理职务。与此同时,公司同意聘任李婷为公司财务总监。

据公开资料,公司上市前后业绩变化也较大。

上市前夕,上市之前的2018年、2019年,公司实现的营业收入分别为2.03亿元、2.45亿元,同比增长25.80%、20.84%;归属于母公司股东的净利润(以下简称“净利润”)为0.44亿元、0.44亿元。

上市第二年,秦川物联的经营业绩开始变脸。2021年至2023年,公司实现的营业收入分别为3.06亿元、3.68亿元、3.27亿元,同比变动幅度为1.19%、20.36%、-11.11%;净利润分别为2920.33万元、137.12万元、-5923.75万元,同比下降36.73%、95.30%、4420.22%;扣非净利润分别为1776.40万元、-492.87万元、-5665.11万元,同比下降57.69%、127.75%、1049.40%。