关注财经热点

一起实现我们的中国梦

关注财经热点

一起实现我们的中国梦

界面新闻记者 | 邹文榕

9月27日,债市回调进一步加深。

14点49分,DM查债通显示,多个超长期国债收益率上行高达10bp。其中,10年期国债活跃券240011上行9.19个bp至2.165%;30年国债活跃券230023上扬10.5个bp至2.31%;10年国开债活跃券240210上行10.25个bp至2.245%。

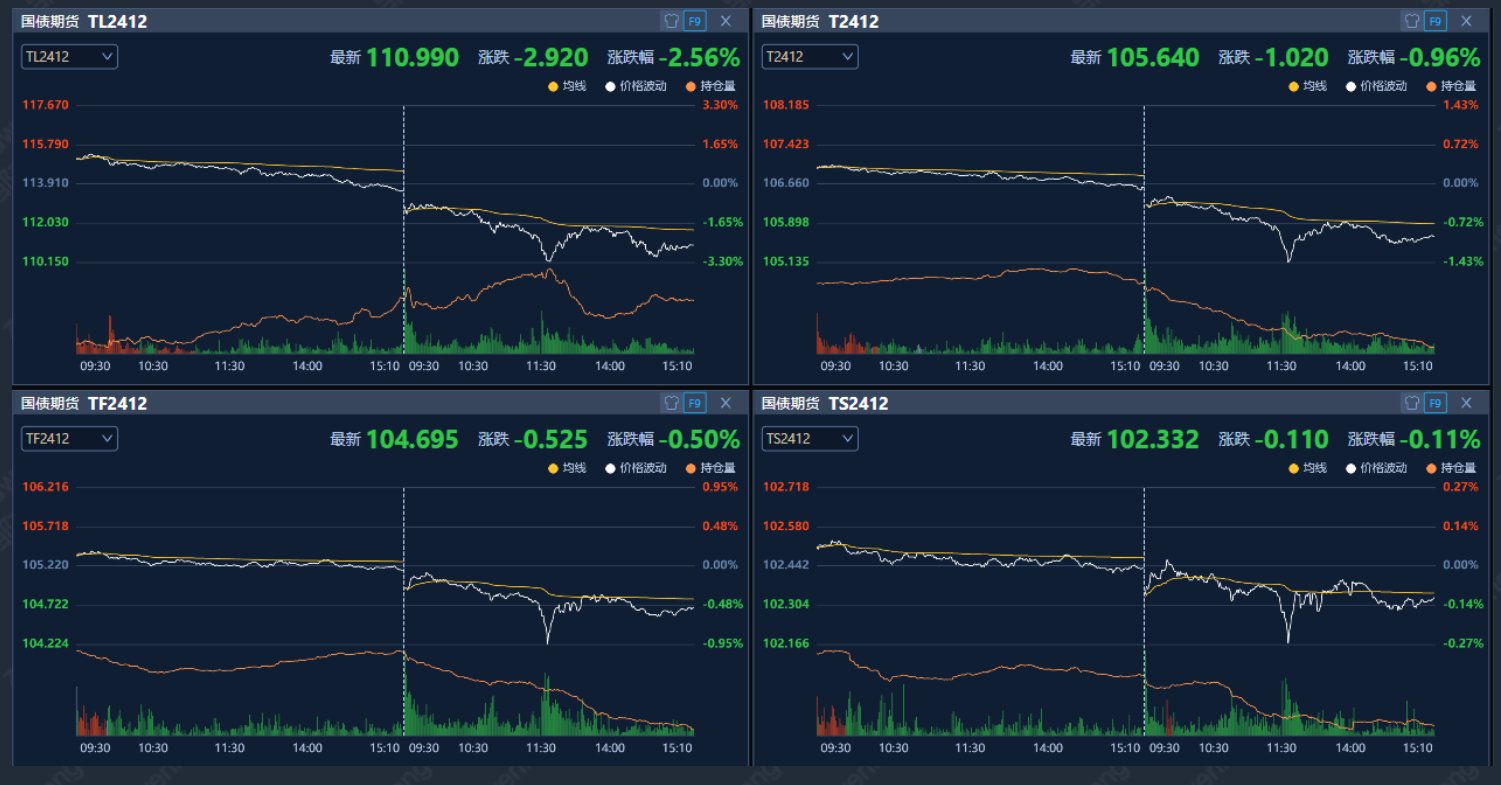

图源:DM查债通

图源:DM查债通截至收盘,国债期货全线收跌,30年期主力合约跌2.56%,盘中一度跌超3%,为历史最大跌幅。此外,10年期主力合约跌0.96%,5年期主力合约跌0.5%,2年期主力合约跌0.11%。

图源:DM查债通

图源:DM查债通此外,多只超长期国债ETF大跌。“博时上证30年期国债ETF”大跌2.32%;“鹏扬中债-30年期国债ETF”一度跌至3.31%。

政策面上,9月26日,中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。

多家机构发布研报观点,9月中央政治局会议讨论经济形势为2014年以来首次,且盘中发布打破了以往惯例。

针对本轮债市回调,华泰证券表示,短期的政策变数,包括地产、财政加码等政策出台对债市造成扰动,此外,机构心态、赎回反馈风验、债券供给等也是可能的扰动因素。

民生证券预测,若后续增量政策进一步出台,将对市场带来扰动,止盈情绪或有所升温,曲线继续陡峭化演绎。

华泰证券指出,后续10年国债波动区间大概率在1.9-2.2%,收益率曲线更趋陡峭化,存单是最大受益者,长端利率债等待把握调整中的配置机会,中短久期信用债、商金债仍可积极配置。

不过,国泰君安表示,风险偏好和止盈情绪提升前,债市调整持续性可控。从微观机构的情况看,一方面机构止盈潮尚不会立即爆发,另一方面“股债单向跷跷板”效应值得关注。短期内债市回调幅度有限,资金边际宽松或将提升信用债与存单性价比。

当前经济现实并未扭转,市场风险偏好与止盈需求并未明显抬升,预计短期内债市回调幅度相对可控,利率是否进一步上行则取决于后续稳增长政策力度;考虑到降准降息下流动性宽松预期较为确定,存单、短期信用债以及二永债性价比边际抬升。